Wachstumsaktien mit hohem Insideranteil an der indischen Börse im Juni 2024

Rezensiert von Simply Wall St

Im vergangenen Jahr verzeichnete der indische Aktienmarkt einen deutlichen Anstieg von 46 %, obwohl er in den letzten sieben Tagen unverändert blieb. Angesichts eines erwarteten jährlichen Gewinnwachstums von 16 % könnten Aktien mit hohem Insiderbesitz besonders attraktiv sein, da sie oft auf das Vertrauen derjenigen schließen lassen, die das Unternehmen am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in Indien

| Name | Insider-Beteiligung | Ertragswachstum |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 28.9% |

| Pitti Engineering (BSE:513519) | 33.6% | 28.0% |

| Rajratan Global Wire (BSE:517522) | 19.8% | 33.5% |

| Dixon Technologies (Indien) (NSEI:DIXON) | 24.9% | 33.5% |

| Happiest Minds Technologies (NSEI:HAPPSTMNDS) | 37.8% | 22.7% |

| Jupiter Waggons (NSEI:JWL) | 11.1% | 27.2% |

| Paisalo Digital (BSE:532900) | 16.3% | 23.8% |

| JNK Indien (NSEI:JNKINDIA) | 23.8% | 31.8% |

| Chalet Hotels (NSEI:CHALET) | 13.1% | 27.6% |

| Pricol (NSEI:PRICOLLTD) | 25.5% | 26.9% |

Schauen wir uns einige herausragende Optionen aus den Ergebnissen des Screeners an.

Happy Forgings (NSEI:HAPPYFORGE)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Happy Forgings Limited ist auf die Herstellung von Schmiedeteilen und verwandten Komponenten in Indien spezialisiert und hat eine Marktkapitalisierung von rund 114,33 Mrd. ₹.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet in erster Linie Umsätze im Bereich geschmiedete und bearbeitete Produkte in Höhe von 13,58 Mrd. ₹.

Insider-Besitz: 26,8%

Gewinnwachstumsprognose: 25,7% p.a.

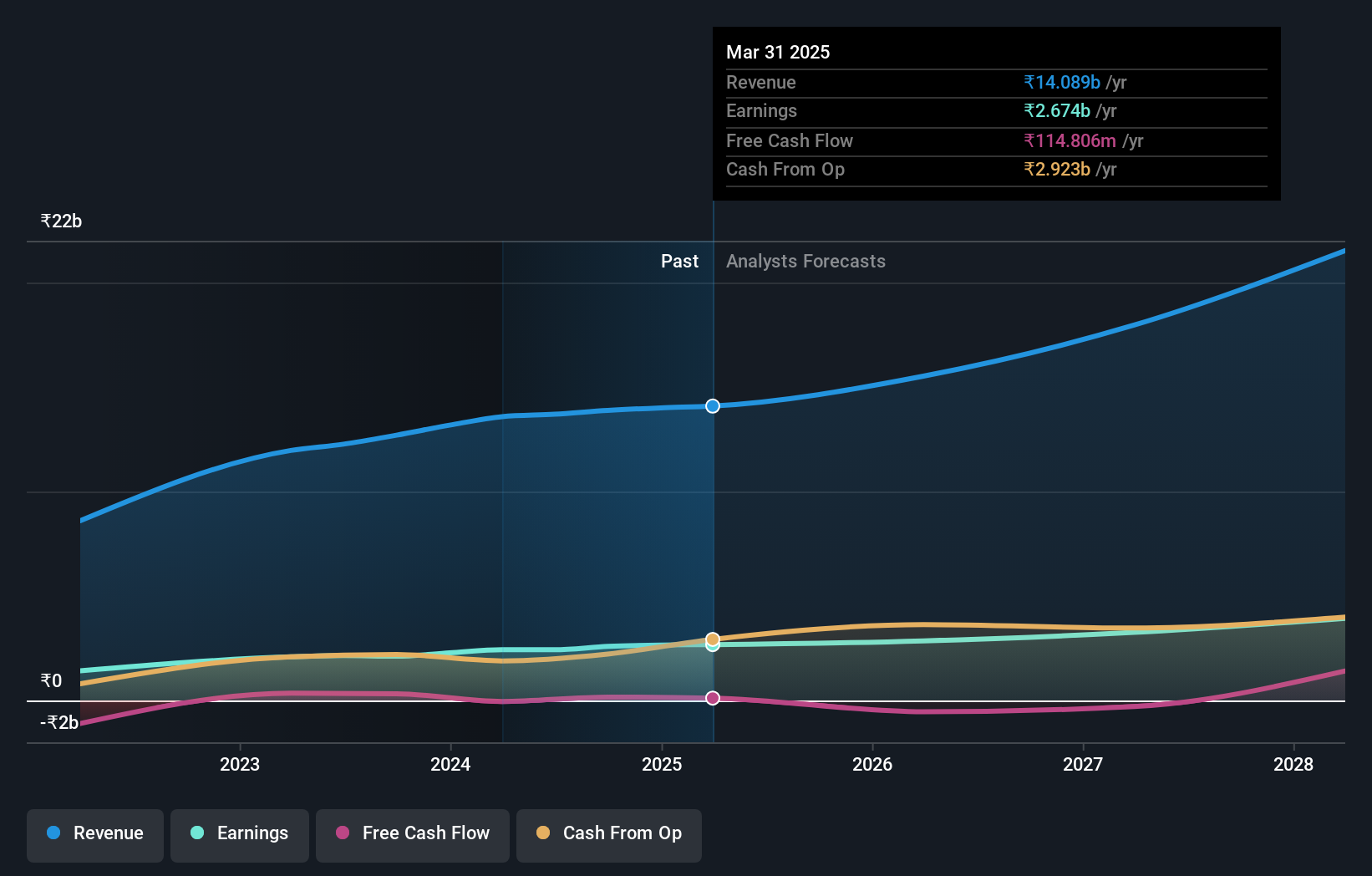

Happy Forgings Limited, ein Wachstumsunternehmen mit hohem Insideranteil in Indien, zeichnet sich durch eine solide Finanzleistung und strategische Expansion aus. Die Gewinne des Unternehmens sind in den letzten fünf Jahren konstant um 25,1 % pro Jahr gewachsen. Für die Zukunft wird ein Gewinnwachstum von 25,7 % pro Jahr erwartet, was über dem Durchschnitt des indischen Marktes liegt. Die jüngsten Finanzergebnisse zeigen einen deutlichen Anstieg des Jahresumsatzes auf 13,72 Milliarden INR und des Nettogewinns auf 2,43 Milliarden INR. Darüber hinaus erweitert Happy Forgings seine globale Präsenz durch neue Verträge für Automobilkomponenten auf dem US-Markt, was auf eine potenzielle Umsatzdiversifizierung und nachhaltige Wachstumsaussichten hindeutet.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Happy Forgings zu lesen.

- Unser von Experten erstellter Bewertungsbericht zu Happy Forgings deutet darauf hin, dass der Aktienkurs zu hoch sein könnte.

Info Edge (Indien) (NSEI:NAUKRI)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Info Edge (India) Limited ist ein Online-Kleinanzeigenunternehmen, das in Indien und weltweit in den Bereichen Rekrutierung, Heiratsvermittlung, Immobilien und Bildung tätig ist und eine Marktkapitalisierung von rund 823,70 Mrd. ₹ aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen in erster Linie durch Personalbeschaffungslösungen und Immobilienanzeigen, die sich auf 18,80 Mrd. ₹ bzw. 3,51 Mrd. ₹ belaufen.

Insider-Besitz: 37.9%

Gewinnwachstumsprognose: 24,2% p.a.

Info Edge (India) Limited ist zwar nicht der Spitzenreiter in seiner Klasse der Wachstumsunternehmen mit hohem Insideranteil, aber mit einem prognostizierten Gewinnwachstum von 24,2 % pro Jahr, das über dem des indischen Marktes von 15,9 % liegt, vielversprechend. Die jüngsten Finanzzahlen deuten darauf hin, dass sich die Rentabilität in diesem Jahr mit einem erheblichen Anstieg der Einnahmen und des Nettogewinns verbessern wird. Die Insidertransaktionen waren jedoch uneinheitlich, mit erheblichen Verkäufen, aber auch einigen Käufen in den letzten drei Monaten. Anstehende Dividenden und die aktive Teilnahme an wichtigen Konferenzen unterstreichen die laufenden strategischen Initiativen trotz der jüngsten regulatorischen Herausforderungen in Bezug auf Verstöße gegen die GST.

- Lesen Sie hier den vollständigen Bericht über das zukünftige Wachstum von Info Edge (India), um ein tieferes Verständnis zu erlangen.

- Nach Überprüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von Info Edge (India) zu optimistisch sein.

Persistent Systems (NSEI:PERSISTENT)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Persistent Systems Limited ist in der Bereitstellung von Softwareprodukten, Dienstleistungen und Technologielösungen in Indien, Nordamerika und anderen globalen Märkten tätig und hat eine Marktkapitalisierung von etwa 579,44 Mrd. ₹.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seinen Umsatz in drei Hauptsegmenten: Gesundheitswesen und Biowissenschaften (20,88 Mrd. ₹), Software, Hi-Tech und aufstrebende Industrien (45,95 Mrd. ₹) sowie Banken, Finanzdienstleistungen und Versicherungen (BFSI) (31,39 Mrd. ₹).

Insider-Besitz: 34.3%

Gewinnwachstumsprognose: 18,2% p.a.

Persistent Systems, ein wichtiger Akteur im indischen Technologiesektor, verzeichnet ein robustes Wachstum mit einem prognostizierten jährlichen Umsatzanstieg von 13,4 % und übertrifft damit den indischen Marktdurchschnitt von 9,6 %. Auch die Erträge werden voraussichtlich um 18,2 % pro Jahr steigen und damit den breiteren Markt von 15,9 % übertreffen. Jüngste Initiativen wie die Einführung des GenAI Hub unterstreichen das Engagement des Unternehmens für Innovation und Marktexpansion. Die jüngsten Rücktritte von Führungskräften könnten jedoch eine Herausforderung für die Stabilität und Kontinuität des Führungsteams darstellen.

- Klicken Sie hier und greifen Sie auf unseren vollständigen Wachstumsanalysebericht zu, um die Dynamik von Persistent Systems zu verstehen.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Persistent Systems höher ist, als es die Finanzdaten des Unternehmens rechtfertigen würden.

Vorteile nutzen

- Schalten Sie unsere umfassende Liste von 83 schnell wachsenden indischen Unternehmen mit hohem Insideranteil frei, indem Sie hier klicken.

- Haben Sie ein Interesse an diesen Aktien? Dann nutzen Sie das Portfolio von Simply Wall St, das Ihnen intuitive Tools zur Optimierung Ihrer Anlageergebnisse bietet.

- Entdecken Sie die Welt der Anlagemöglichkeiten mit der kostenlosen App von Simply Wall St und greifen Sie auf unvergleichliche Aktienanalysen für alle Märkte zu.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Happy Forgings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.