Stock Analysis

Einblicke in drei indische Wachstumsunternehmen mit hoher Insiderbeteiligung

Reviewed by Simply Wall St

Der indische Markt hat eine robuste Performance gezeigt und ist in der vergangenen Woche um 2,4 % gestiegen. Im letzten Jahr wurde ein bemerkenswertes Wachstum von 45 % erzielt, und die Gewinne werden voraussichtlich jährlich um 16 % steigen. In einem solch optimistischen Klima können Unternehmen mit hohem Insideranteil besonders attraktiv sein, da sie oft ein starkes Vertrauen derjenigen signalisieren, die mit dem Unternehmen am besten vertraut sind.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Indien

| Name | Insider-Beteiligung | Ertragswachstum |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 28.9% |

| Pitti Engineering (BSE:513519) | 33.6% | 28.0% |

| Rajratan Global Wire (BSE:517522) | 19.8% | 33.5% |

| Dixon Technologies (Indien) (NSEI:DIXON) | 24.9% | 33.5% |

| Happiest Minds Technologies (NSEI:HAPPSTMNDS) | 37.8% | 22.9% |

| Jupiter Waggons (NSEI:JWL) | 11.1% | 27.2% |

| Paisalo Digital (BSE:532900) | 16.3% | 23.8% |

| JNK Indien (NSEI:JNKINDIA) | 23.8% | 31.8% |

| Kirloskar Pneumatic (BSE:505283) | 30.6% | 27.7% |

| Pricol (NSEI:PRICOLLTD) | 25.5% | 26.9% |

Lassen Sie uns einige Perlen aus unserem spezialisierten Screener aufdecken.

Chalet Hotels (NSEI:CHALET)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Chalet Hotels Limited ist ein indisches Unternehmen, das Hotels besitzt, entwickelt, verwaltet und betreibt, mit einer Marktkapitalisierung von etwa 180,24 Mrd. ₹.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie durch sein Hotelsegment, das 12,93 Mrd. ₹ einbrachte, und durch sein Vermietungs- und Rentengeschäft, das 1,24 Mrd. ₹ beitrug.

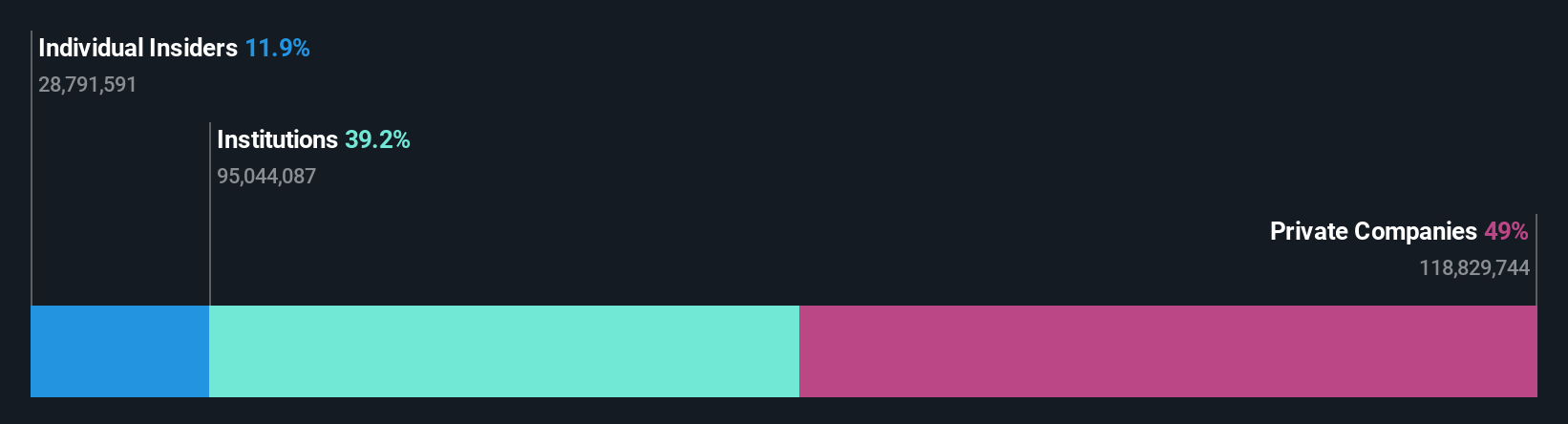

Insider-Besitz: 13.1%

Wachstumsprognose für die Einnahmen: 19,7% p.a.

Chalet Hotels, ein Unternehmen mit hohem Insideranteil in Indien, hat vielversprechende Wachstumsaussichten gezeigt, wobei die Umsatz- und Gewinnprognosen den breiteren indischen Markt übertreffen. Jüngste strategische Einstellungen und Wechsel in der Geschäftsleitung zielen darauf ab, die Marketing- und Finanzführung des Unternehmens zu stärken, während die GST-Forderungen, die das Unternehmen anfechtet, weiterhin rechtliche Herausforderungen darstellen. Trotz einiger Bedenken hinsichtlich der Zinsdeckung ist Chalet mit seinem robusten prognostizierten Gewinnwachstum für die Zukunft gut aufgestellt. Die Verwässerung der Aktionäre im vergangenen Jahr und moderate Insidertransaktionen könnten jedoch die Begeisterung der Anleger dämpfen.

- Verschaffen Sie sich in diesem Wachstumsbericht umfassende Einblicke in unsere Analyse der Chalet Hotels-Aktie.

- Die Analyse in unserem Chalet Hotels Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Suryoday Small Finance Bank (NSEI:SURYODAY)

Simply Wall St Wachstumsbewertung: ★★★★★☆

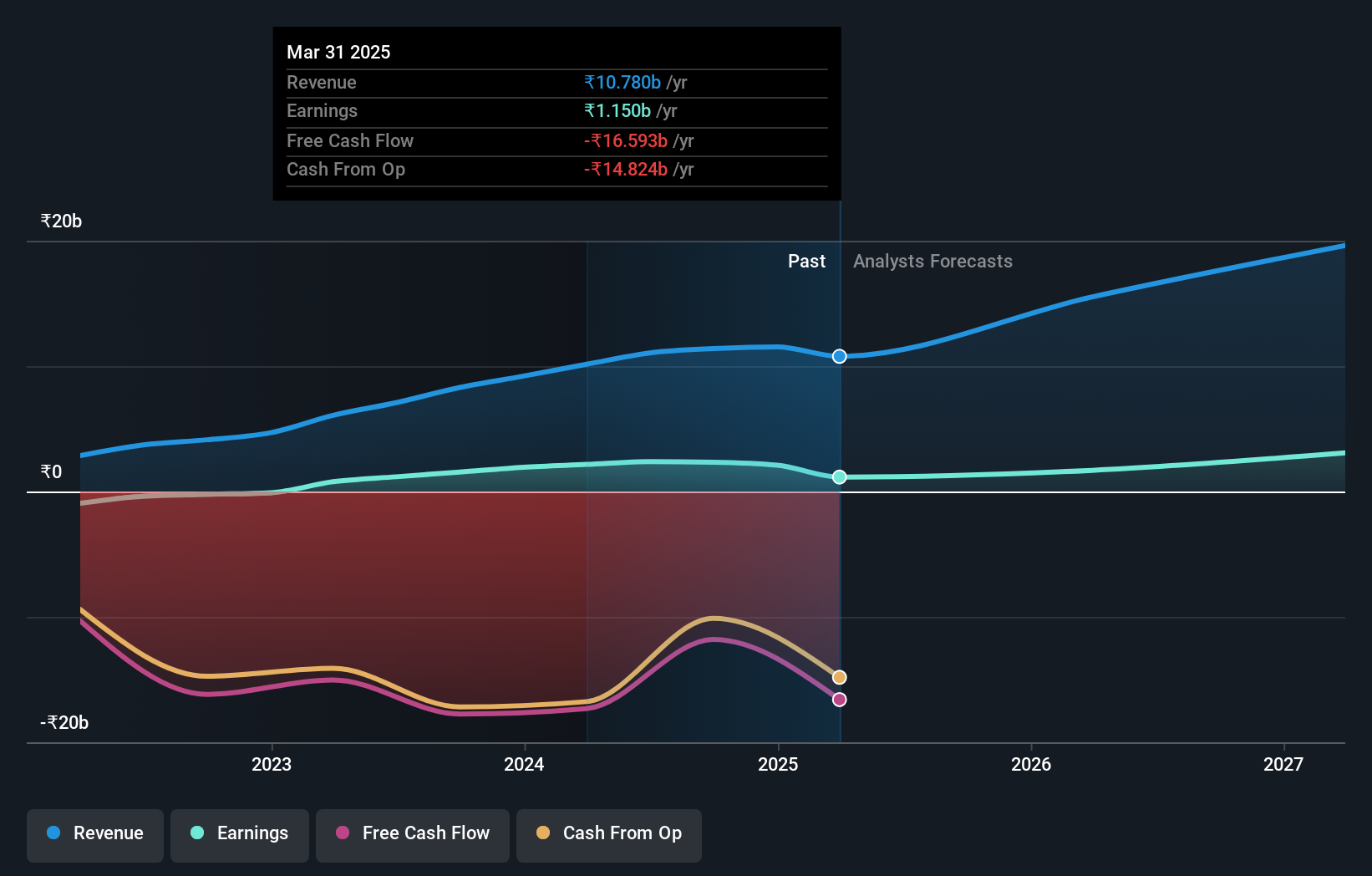

Überblick: Die Suryoday Small Finance Bank Limited ist eine kleine Finanzbank in Indien, die sich auf die finanzielle Eingliederung konzentriert, indem sie in erster Linie die unversorgten und unterversorgten Segmente bedient, mit einer Marktkapitalisierung von etwa 21,45 Mrd. ₹.

Geschäftstätigkeit: Die Erträge der Bank stammen aus dem Treasury-Geschäft (2,07 Mrd. ₹), dem Firmenkundengeschäft (1,00 Mrd. ₹) und dem Privatkundengeschäft (17,05 Mrd. ₹).

Insider-Beteiligung: 25,6%

Ertragswachstumsprognose: 29,8% p.a.

Die Suryoday Small Finance Bank, ein wachstumsorientiertes Unternehmen in Indien mit hohem Insideranteil, hat in letzter Zeit ein erhebliches Ertragswachstum verzeichnet. Im letzten Geschäftsjahr stiegen die Nettozinserträge und der Nettogewinn deutlich an. Es wird erwartet, dass die Bank diesen Kurs fortsetzen wird, wobei ein robustes jährliches Wachstum von Erträgen und Gewinnen prognostiziert wird. Die jüngsten Ernennungen und Veränderungen in der Geschäftsleitung, darunter ein neuer Chief Information Officer, zielen darauf ab, die Fähigkeiten der Bank im digitalen Bereich zu verbessern. Allerdings hat die Bank mit einem überdurchschnittlich hohen Anteil an notleidenden Krediten zu kämpfen.

- Erfahren Sie mehr über die Besonderheiten der Suryoday Small Finance Bank in unserem ausführlichen Bericht über die Wachstumsprognose.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs der Suryoday Small Finance Bank zu pessimistisch sein.

Syrma SGS Technologie (NSEI:SYRMA)

Simply Wall St Wachstumsbewertung: ★★★★★☆

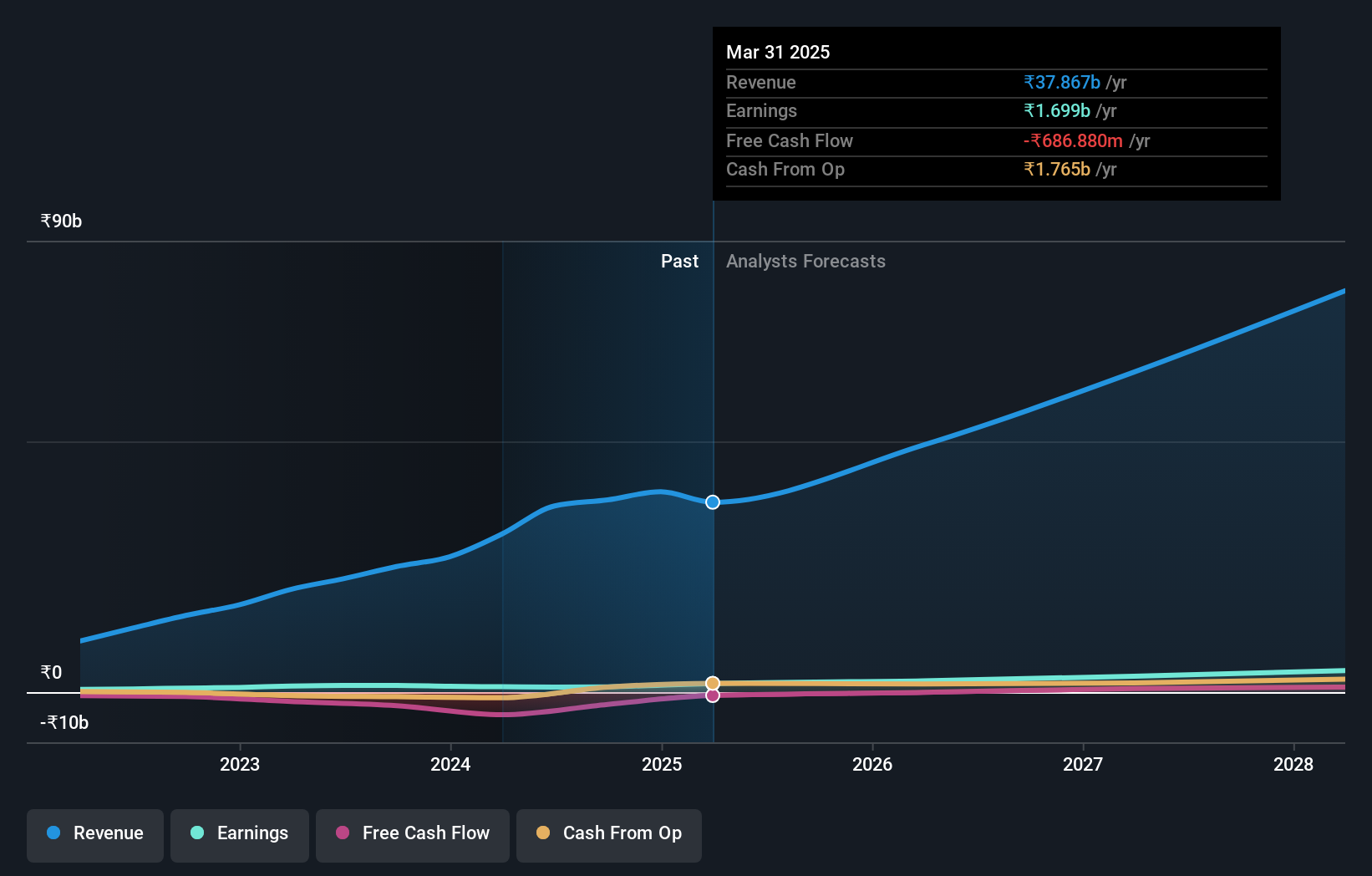

Überblick: Syrma SGS Technology Limited ist als Anbieter schlüsselfertiger elektronischer Fertigungsdienstleistungen in Indien, den Vereinigten Staaten, Deutschland und anderen internationalen Märkten tätig und verfügt über eine Marktkapitalisierung von rund 82,72 Mrd. ₹.

Betrieb: Das Unternehmen erwirtschaftet einen Umsatz von 31,54 Mrd. ₹ im Bereich der elektronischen Fertigungsdienstleistungen.

Insider-Besitz: 27,8%

Umsatzwachstumsprognose: 22,1% p.a.

Syrma SGS Technology, ein wachstumsorientiertes Unternehmen in Indien mit einem hohen Anteil an Insidern, ist für ein beträchtliches Wachstum bereit, wobei die Gewinn- und Umsatzprognosen den indischen Markt deutlich übertreffen werden. Trotz dieser vielversprechenden Aussichten zeigt die jüngste finanzielle Performance des Unternehmens gemischte Ergebnisse; während der Jahresumsatz erheblich gestiegen ist, sind der Nettogewinn und die Gewinnspannen im Vergleich zum Vorjahr zurückgegangen. Darüber hinaus deutet ein bescheidener Dividendenvorschlag auf mögliche Bedenken hinsichtlich der Cashflow-Deckung hin.

- Klicken Sie hier und greifen Sie auf unseren vollständigen Wachstumsanalysebericht zu, um die Dynamik von Syrma SGS Technology zu verstehen.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von Syrma SGS Technology zu optimistisch sein.

Wohin jetzt?

- Klicken Sie auf diesen Link, um einen tieferen Einblick in die 82 Unternehmen in unserem Screener für schnell wachsende indische Unternehmen mit hohem Insiderbesitz zu erhalten.

- Sind diese Unternehmen Teil Ihrer Anlagestrategie? Nutzen Sie Simply Wall St, um Ihre Bestände in einem Portfolio zu konsolidieren und mit unseren umfassenden Analysetools Einblicke zu gewinnen.

- Simply Wall St ist eine revolutionäre App, die für langfristige Aktieninvestoren entwickelt wurde, kostenlos ist und alle Märkte der Welt abdeckt.

Möchten Sie einige Alternativen entdecken?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.