SEHK-Wachstumsführer mit hohem Insider-Besitz: 3 Top-Aktien im Fokus

Rezensiert von Simply Wall St

Während die globalen Märkte durch unterschiedliche wirtschaftliche Signale navigieren, spiegelt der Aktienmarkt von Hongkong ein vorsichtiges, aber dennoch opportunistisches Umfeld für Investoren wider. In diesem Zusammenhang erweisen sich Wachstumsunternehmen mit hohen Insiderbeteiligungen als potenziell widerstandsfähige Anlagemöglichkeiten, da hohe Insiderbeteiligungen häufig das Vertrauen derjenigen in die Aussichten des Unternehmens signalisieren, die es am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Hongkong

| Name | Insider-Beteiligung | Ertragswachstum |

| iDreamSky Technology Holdings (SEHK:1119) | 20.2% | 104.1% |

| Fenbi (SEHK:2469) | 32.6% | 43% |

| Pacific Textiles Holdings (SEHK:1382) | 11.2% | 37.7% |

| Tian Tu Capital (SEHK:1973) | 34% | 70.5% |

| Adicon Holdings (SEHK:9860) | 22.4% | 28.3% |

| DPC Dash (SEHK:1405) | 38.2% | 90.2% |

| Zylox-Tonbridge Medizintechnik (SEHK:2190) | 18.7% | 79.3% |

| Biocytogen Pharmaceuticals (Peking) (SEHK:2315) | 13.9% | 100.1% |

| Ocumension Therapeutics (SEHK:1477) | 23.1% | 93.7% |

| Peking Airdoc Technology (SEHK:2251) | 28.7% | 83.9% |

Lassen Sie uns einige Perlen aus unserem spezialisierten Screener aufdecken.

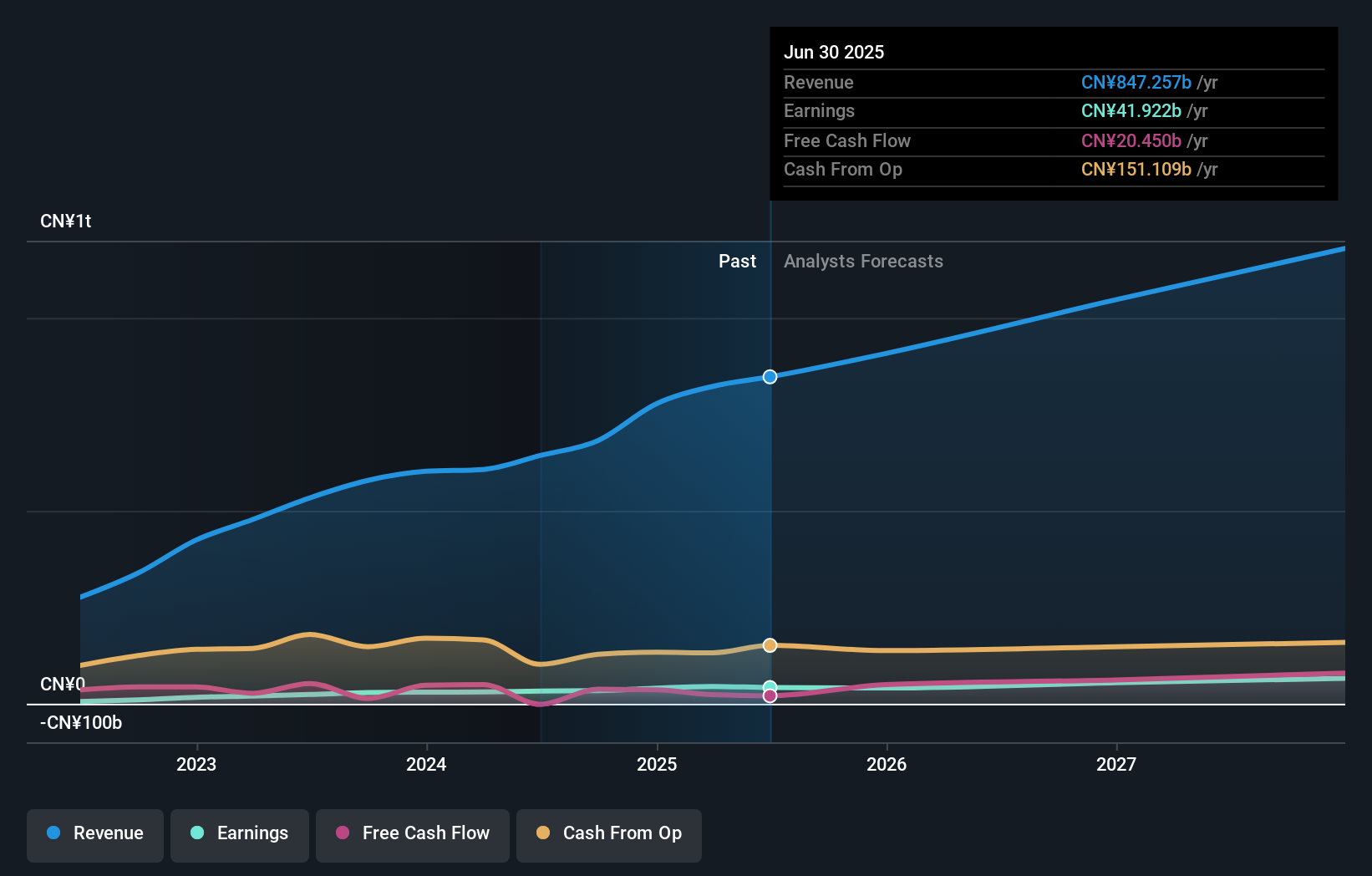

BYD (SEHK:1211)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: BYD Company Limited ist im Automobil- und Batteriesektor in China, Hongkong, Macau, Taiwan und international tätig und hat eine Marktkapitalisierung von rund 732,26 Mrd. HK$.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Umsätze hauptsächlich im Automobil- und Batteriesektor.

Insider-Besitz: 30.1%

Gewinnwachstumsprognose: 14,8% p.a.

BYD, ein bemerkenswertes Wachstumsunternehmen in Hongkong mit hohem Insideranteil, hat eine robuste Performance mit einem Gewinnwachstum von 52,7 % im vergangenen Jahr und einer jährlichen Wachstumsprognose von 14,78 % gezeigt. Obwohl die Umsatzwachstumsrate von 13,7 % unter der signifikanten Schwelle von 20 % liegt, übertrifft sie immer noch den Hongkonger Marktdurchschnitt von 7,7 %. Es wird erwartet, dass die Eigenkapitalrendite des Unternehmens in drei Jahren bei 22,3 % liegen wird, was auf ein effizientes Management und einen rentablen Betrieb schließen lässt. Zu den jüngsten strategischen Entwicklungen gehört die Einführung von BYD SHARK, dem ersten globalen Produkt außerhalb Chinas, mit dem das Unternehmen seine Produktpalette und Marktreichweite erweitert.

- Erhalten Sie umfassende Einblicke in unsere Analyse der BYD-Aktie in diesem Wachstumsbericht.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass BYD über seinem geschätzten Wert gehandelt wird.

Meituan (SEHK:3690)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Meituan ist ein Technologie-Einzelhandelsunternehmen mit Sitz in der Volksrepublik China und einer Marktkapitalisierung von rund 736,58 Mrd. HK$.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen aus verschiedenen Technologie-Einzelhandelsgeschäften in ganz China.

Insider-Beteiligung: 11.4%

Gewinnwachstumsprognose: 31,4% p.a.

Meituan, ein Wachstumsunternehmen in Hongkong mit hohem Insideranteil, meldete einen deutlichen Anstieg der Quartalsgewinne und -umsätze, wobei der Nettogewinn von 3,36 Mrd. CNY im Vorjahr auf 5,37 Mrd. CNY stieg. Es wird erwartet, dass die Gewinne des Unternehmens jährlich um 31,4 % wachsen und damit die Prognose des lokalen Marktes von 11,3 % übertreffen. Obwohl in letzter Zeit keine nennenswerten Insiderkäufe getätigt wurden, hat Meituan ein Aktienrückkaufprogramm in Höhe von 2 Mrd. USD gestartet, was ein Zeichen für das Vertrauen des Managements ist, aber auch potenzielle Bedenken hinsichtlich des künftigen Einsatzes von Barmitteln und der Renditestrategien für die Aktionäre zum Ausdruck bringt.

- Navigieren Sie durch die Feinheiten von Meituan mit unserem umfassenden Analystenschätzungsbericht hier.

- Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine potenzielle Überbewertung der Meituan-Aktien auf dem Markt hin.

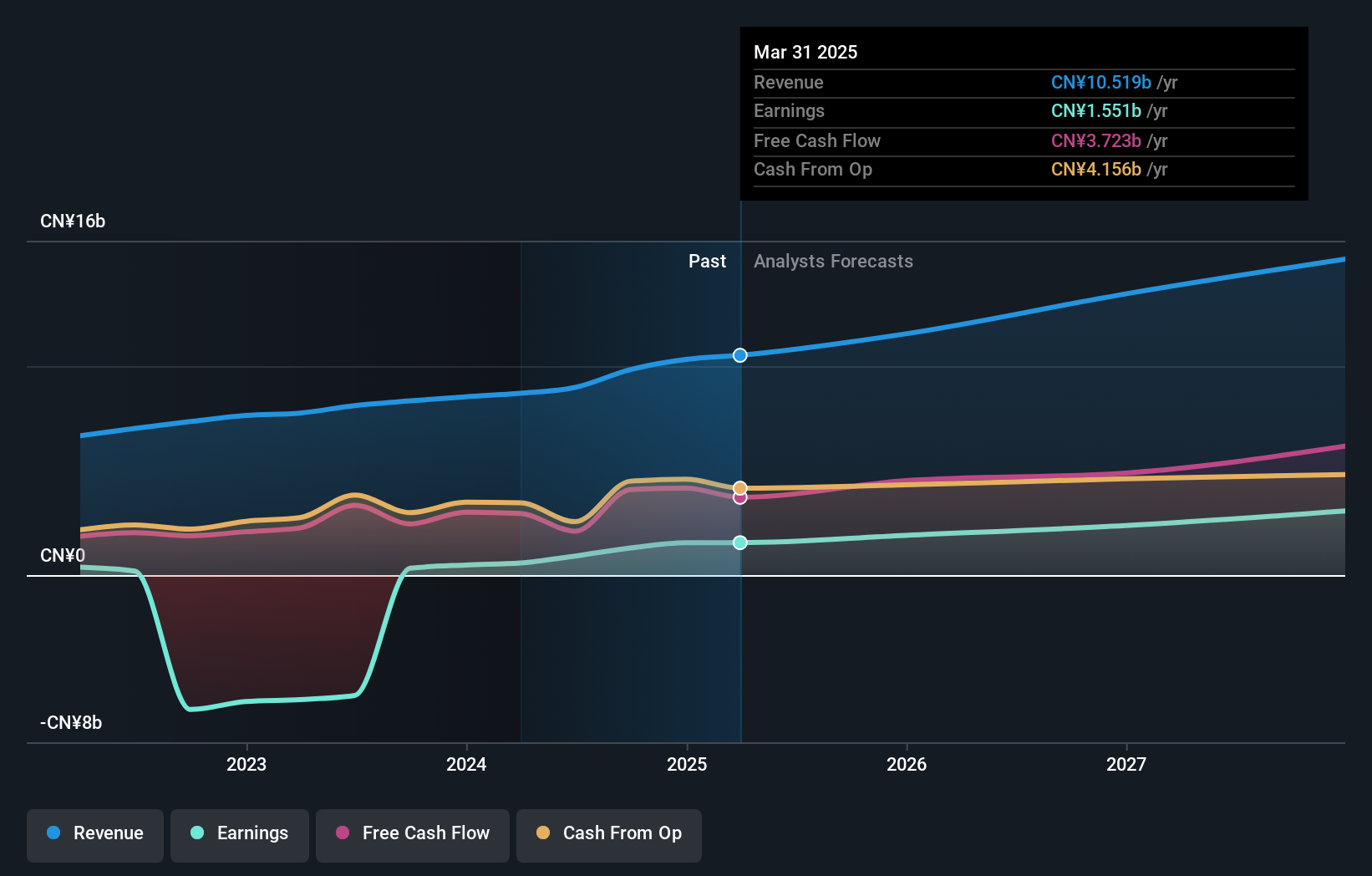

Kingsoft (SEHK:3888)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Die Kingsoft Corporation Limited ist in den Bereichen Unterhaltungs- und Bürosoftware tätig und bedient Kunden in Festlandchina, Hongkong und weltweit mit einer Marktkapitalisierung von rund 28,56 Mrd. HK$.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seinen Umsatz in zwei Hauptsegmenten: Bürosoftware und Dienstleistungen, die 4,73 Mrd. CN¥ einbrachten, und Unterhaltungssoftware und andere, die 3,97 Mrd. CN¥ ausmachten.

Insider-Beteiligung: 20,4%

Gewinnwachstumsprognose: 32,7% p.a.

Kingsoft, ein wachstumsorientiertes Unternehmen in Hongkong mit hohem Insideranteil, erwartet ein robustes Gewinnwachstum von 32,7 % jährlich und übertrifft damit den lokalen Markt von 11,3 %. Trotz des erwarteten langsameren Umsatzwachstums von 13,7 % pro Jahr im Vergleich zu den angestrebten 20 % unterstreichen die am 17. Juni eingeleiteten strategischen Aktienrückkäufe, die aus dem reichlichen Cashflow finanziert werden, das Engagement des Unternehmens zur Steigerung des Shareholder Value. Die prognostizierte Eigenkapitalrendite von nur 7,1 % könnte jedoch Zweifel an der langfristigen Rentabilität aufkommen lassen.

- Lesen Sie hier unseren Bericht über die Analystenschätzungen, um einen detaillierten Einblick in die Performance von Kingsoft zu erhalten.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine potenzielle Unterbewertung der Kingsoft-Aktie am Markt hin.

Ergreifen Sie die Chance

- Klicken Sie auf diesen Link, um einen tieferen Einblick in die 54 Unternehmen in unserem Screener für schnell wachsende SEHK-Unternehmen mit hohem Insiderbesitz zu erhalten.

- Haben Sie eine Beteiligung an diesen Unternehmen? Integrieren Sie Ihre Beteiligungen in das Portfolio von Simply Wall St, um Benachrichtigungen und detaillierte Aktienberichte zu erhalten.

- Simply Wall St ist eine revolutionäre App, die für langfristige Aktieninvestoren entwickelt wurde, sie ist kostenlos und deckt alle Märkte der Welt ab.

Interessieren Sie sich für andere Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Kingsoft unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.