Stock Analysis

Untersuchung von drei SEHK-Wachstumsunternehmen mit signifikanter Insiderbeteiligung

Reviewed by Simply Wall St

Vor dem Hintergrund schwankender globaler Märkte hat sich der Hang Seng Index in Hongkong mit einem bemerkenswerten Anstieg von 3,11 % in letzter Zeit als widerstandsfähig erwiesen. In einem solchen Umfeld können Wachstumsunternehmen mit hohen Insiderbeteiligungen in Hongkong einen einzigartigen Anlageanreiz bieten, da hohe Insiderbeteiligungen häufig die Interessen der Aktionäre mit denen des Managements in Einklang bringen, was zu einer umsichtigeren Unternehmensführung und langfristigen strategischen Planung führen kann.

Top 10 Wachstumsunternehmen mit hohen Insiderbeteiligungen in Hongkong

| Name | Insider-Beteiligung | Ertragswachstum |

| iDreamSky Technology Holdings (SEHK:1119) | 20.1% | 104.1% |

| Neue Horizon Health (SEHK:6606) | 16.6% | 61% |

| Meitu (SEHK:1357) | 38% | 34.3% |

| Adicon Holdings (SEHK:9860) | 22.3% | 29.6% |

| DPC Dash (SEHK:1405) | 38.2% | 91.5% |

| Tian Tu Capital (SEHK:1973) | 34% | 70.5% |

| Zhejiang Leapmotor Technology (SEHK:9863) | 14.2% | 75.4% |

| Peking Airdoc Technology (SEHK:2251) | 27.2% | 83.9% |

| Biocytogen Pharmaceuticals (Peking) (SEHK:2315) | 15.7% | 100.1% |

| Ocumension Therapeutics (SEHK:1477) | 17.7% | 93.7% |

Schauen wir uns einige herausragende Optionen aus den Ergebnissen des Screeners an.

Kuaishou Technologie (SEHK:1024)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Kuaishou Technology ist eine Investment-Holdinggesellschaft in der Volksrepublik China, die Dienstleistungen wie Live-Streaming und Online-Marketing anbietet und eine Marktkapitalisierung von rund 256,42 Mrd. HK$ aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie mit Live-Streaming- und Online-Marketing-Diensten.

Insider-Besitz: 19.3%

Gewinnwachstumsprognose: 23,6% p.a.

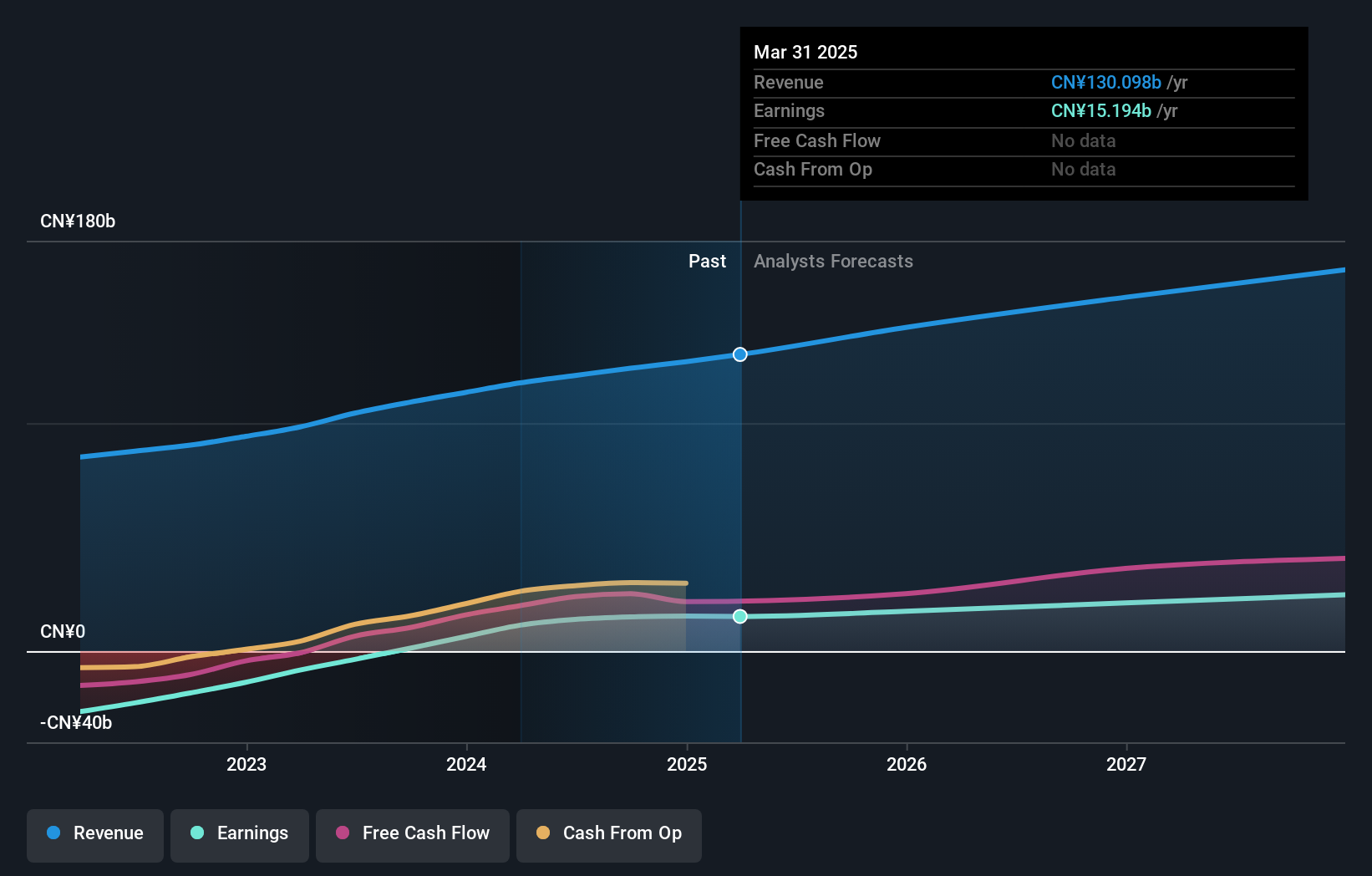

Kuaishou Technology, ein in Hongkong ansässiges Wachstumsunternehmen mit signifikanter Insiderbeteiligung, kündigte kürzlich ein umfangreiches Aktienrückkaufprogramm im Wert von 16 Mrd. HK$ an und signalisierte damit das starke Vertrauen des Vorstands. Das Unternehmen hat in diesem Jahr den Sprung in die Gewinnzone geschafft: Der Umsatz stieg im ersten Quartal auf 29,41 Mrd. CNY und der Nettogewinn erreichte 4,12 Mrd. CNY - eine deutliche Verbesserung gegenüber den Verlusten des Vorjahres. Analysten prognostizieren eine vielversprechende Zukunft, da ein jährliches Gewinnwachstum von 23,6 % erwartet wird und die Aktie 38 % unter ihrem geschätzten fairen Wert gehandelt wird, was auf eine mögliche Unterbewertung hindeutet.

- Lesen Sie hier unseren Bericht zu den Analystenschätzungen, um einen detaillierten Einblick in die Performance von Kuaishou Technology zu erhalten.

- Die Analyse in unserem Kuaishou Technology Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Tian Tu Capital (SEHK:1973)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Tian Tu Capital Co., Ltd. ist eine Private-Equity- und Risikokapitalgesellschaft, die sich auf Frühphasen-, reife und Pre-IPO-Investitionen in kleine und mittelgroße Unternehmen konzentriert und eine Marktkapitalisierung von rund 2,79 Mrd. HK$ aufweist.

Operative Tätigkeit: Die Einnahmen des Unternehmens aus der Vermögensverwaltung belaufen sich auf ca. 0,77 Mrd. CN¥.

Insider-Beteiligung: 34%

Gewinnwachstumsprognose: 70,5% p.a.

Tian Tu Capital ist trotz seiner hohen Volatilität und seines geringen Umsatzes von weniger als 1 Mio. US$ (769 Mio. CN¥) für ein signifikantes Wachstum mit einem prognostizierten Gewinnanstieg von 70,47% pro Jahr bereit. Das Unternehmen wird zu 68,5 % unter seinem geschätzten fairen Wert gehandelt, was auf eine potenzielle Unterbewertung hindeutet. Jüngste Veränderungen in der Unternehmensführung, einschließlich der Ernennung von Wang Shilin zum unabhängigen, nicht geschäftsführenden Direktor, deuten auf eine strategische Auffrischung der Führung hin, während für die nächsten drei Jahre ein weit über dem Marktdurchschnitt liegendes Rentabilitäts- und Umsatzwachstum prognostiziert wird.

- Klicken Sie hier, um die Nuancen von Tian Tu Capital mit unserem detaillierten analytischen Bericht über das zukünftige Wachstum zu entdecken.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Tian Tu Capital unter seinem geschätzten Wert gehandelt wird.

CanSino Biologics (SEHK:6185)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: CanSino Biologics Inc. ist ein Unternehmen mit Sitz in der Volksrepublik China, das sich auf die Entwicklung, Herstellung und Vermarktung von Impfstoffen konzentriert und eine Marktkapitalisierung von ca. 9,66 Mrd. HK$ aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen in Höhe von 370,81 Mio. CN¥ hauptsächlich durch sein Segment, das sich auf die Erforschung und Entwicklung von Impfstoffprodukten für den menschlichen Gebrauch konzentriert.

Insider-Besitz: 27,9%

Gewinnwachstumsprognose: 124,6% p.a.

CanSino Biologics macht trotz eines jüngsten Nettoverlusts von 170,1 Mio. CNY Fortschritte mit vielversprechenden Impfstoffentwicklungen wie den Hib- und PBPV-Impfstoffen, die Potenzial in wachstumsstarken Märkten aufweisen. Der hohe Anteil von Insidern an dem Unternehmen sorgt für eine Angleichung der Interessen mit denen der Aktionäre, stellt jedoch angesichts einer niedrigen prognostizierten Eigenkapitalrendite von 5,1 % eine Herausforderung dar. Der Kurs, der 88,5 % unter dem geschätzten fairen Wert liegt, deutet auf eine Unterbewertung hin, zumal das erwartete Umsatzwachstum mit 34,3 % pro Jahr deutlich über dem des Marktes liegt.

- Informieren Sie sich über die Besonderheiten von CanSino Biologics in unserem ausführlichen Bericht über die Wachstumsprognose.

- Der von uns erstellte Bewertungsbericht deutet darauf hin, dass der aktuelle Kurs von CanSino Biologics überhöht sein könnte.

Ideen in Taten umsetzen

- Verschaffen Sie sich einen detaillierten Überblick über alle 52 wachstumsstarken SEHK-Unternehmen mit hohem Insideranteil, indem Sie hier unseren Screener verwenden.

- Haben Sie in diese Unternehmen diversifiziert? Nutzen Sie das Portfolio von Simply Wall St, um die Marktbewegungen, die sich auf Ihre Investitionen auswirken, genau im Auge zu behalten.

- Maximieren Sie Ihr Anlagepotenzial mit Simply Wall St, der umfassenden App, die Ihnen kostenlos globale Markteinblicke bietet.

Sind Sie bereit, sich an andere Anlagestile heranzuwagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.