SEHK-Wachstumsführer mit hohem Insider-Besitz und Gewinnwachstum bis zu 89%

Rezensiert von Simply Wall St

Während die globalen Märkte durch unterschiedliche wirtschaftliche Signale navigieren, hat sich der Hongkonger Aktienmarkt als widerstandsfähig erwiesen, wobei der Hang Seng Index in jüngster Zeit inmitten einer gemischten Entwicklung der asiatischen Märkte Gewinne verzeichnete. In diesem Zusammenhang können Unternehmen mit hohem Insideranteil besonders interessant sein, da sie oft auf eine starke Übereinstimmung zwischen Unternehmensführung und Aktionärsinteressen hinweisen, was in schwierigen Zeiten zu einer verbesserten Corporate Governance und Performance führen kann.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Hongkong

| Name | Insider-Beteiligung | Ertragswachstum |

| iDreamSky Technology Holdings (SEHK:1119) | 20.1% | 104.1% |

| Fenbi (SEHK:2469) | 32.5% | 43% |

| Zylox-Tonbridge Medizintechnik (SEHK:2190) | 18.7% | 79.3% |

| Adicon Holdings (SEHK:9860) | 22.3% | 28.3% |

| Tian Tu Capital (SEHK:1973) | 33.9% | 70.5% |

| DPC Dash (SEHK:1405) | 38.2% | 89.7% |

| Biocytogen Pharmaceuticals (Peking) (SEHK:2315) | 13.9% | 100.1% |

| Zhejiang Leapmotor Technology (SEHK:9863) | 15% | 76.5% |

| Peking Airdoc Technology (SEHK:2251) | 28.2% | 83.9% |

| Ocumension Therapeutics (SEHK:1477) | 23.1% | 93.7% |

Nachfolgend präsentieren wir Ihnen eine Auswahl von Aktien, die von unserem Screener herausgefiltert wurden.

DPC Dash (SEHK:1405)

Simply Wall St Growth Bewertung: ★★★★★☆

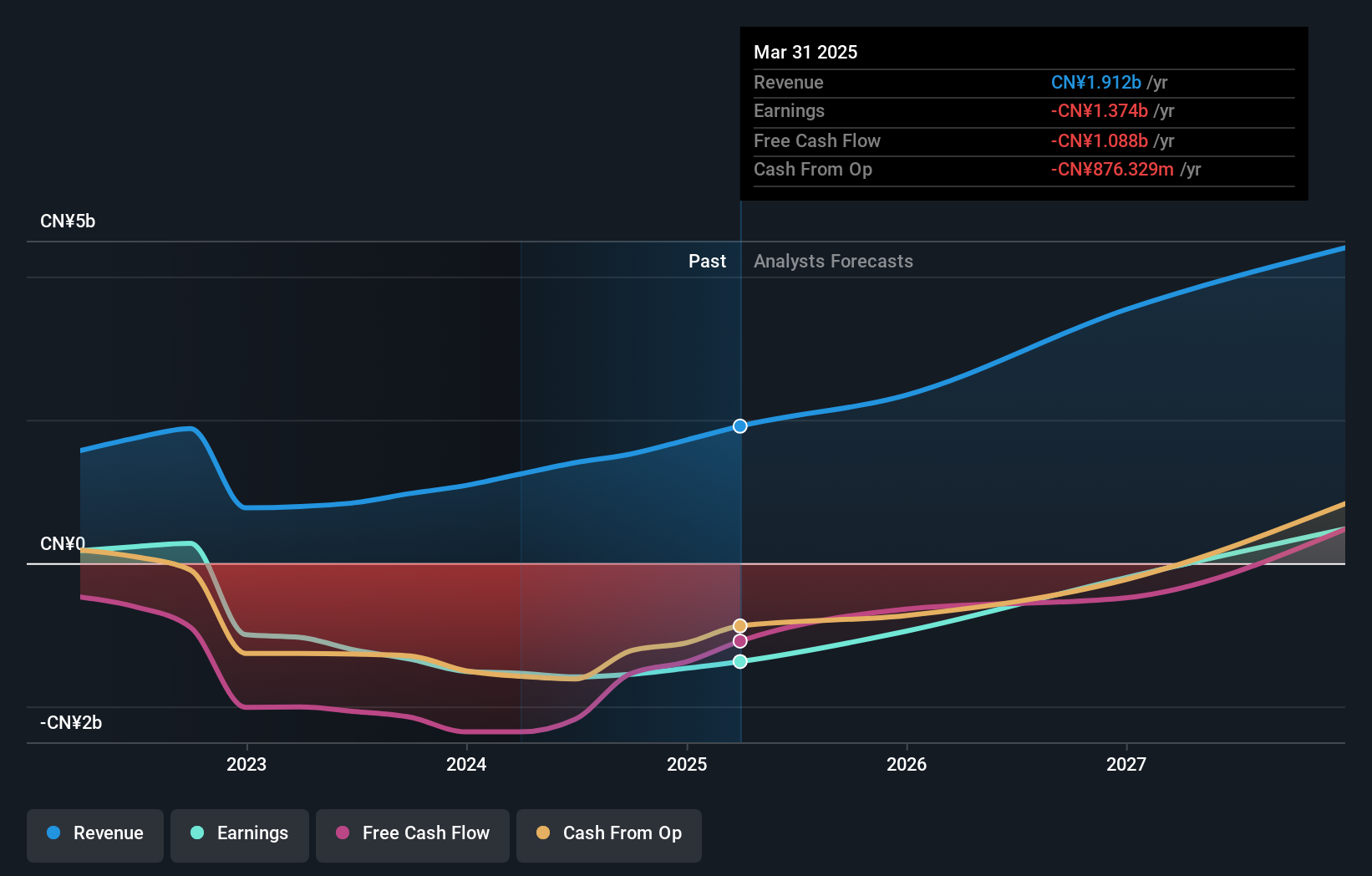

Überblick: DPC Dash Ltd betreibt eine Kette von Fast-Food-Restaurants in der Volksrepublik China mit einer Marktkapitalisierung von rund 8,36 Mrd. HK$.

Betrieb: Das Unternehmen erwirtschaftet mit seinen Fast-Food-Restaurants in ganz China einen Umsatz von 3,05 Mrd. CN¥.

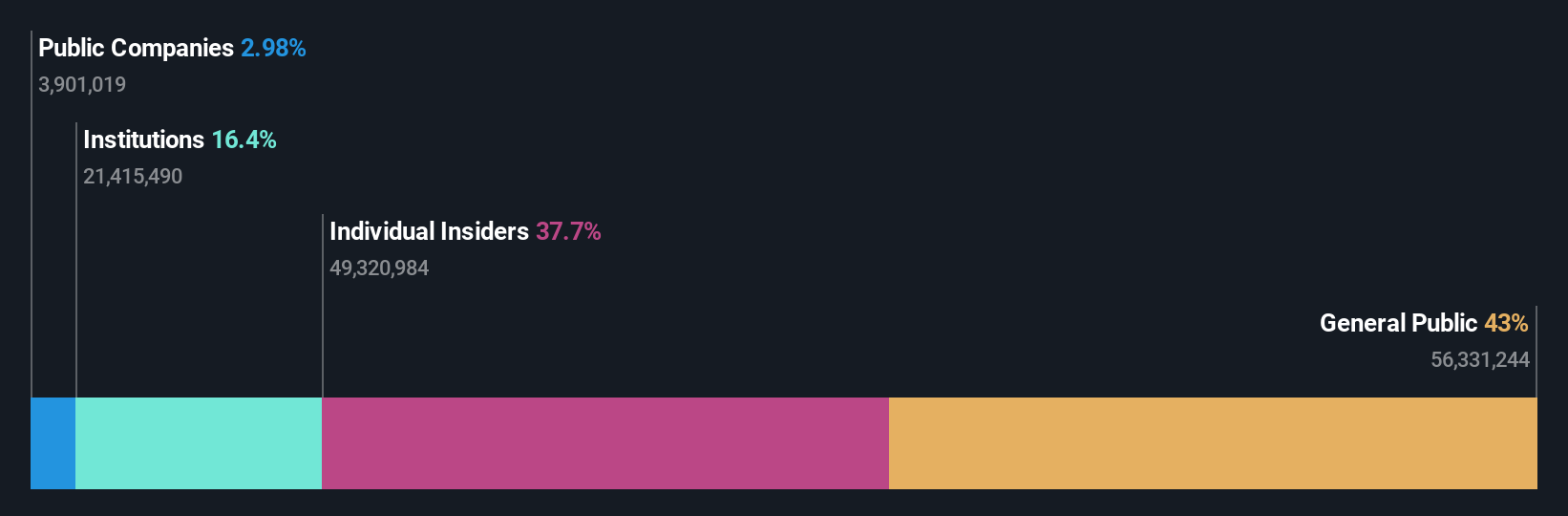

Insider-Besitz: 38.2%

Gewinnwachstumsprognose: 89,7% p.a.

DPC Dash, das zu 60,9 % unter seinem geschätzten fairen Wert gehandelt wird, ist ein vielversprechender Wert mit einem hohen Insideranteil, bei dem die Insider in den letzten drei Monaten deutlich mehr Aktien gekauft als verkauft haben. Das Unternehmen verzeichnete in den letzten fünf Jahren ein jährliches Gewinnwachstum von 22,2 % und wird voraussichtlich ein jährliches Umsatzwachstum von 24,4 % erzielen, was über dem Marktdurchschnitt von 7,8 % in Hongkong liegt. Trotz der jüngsten Verluste, die sich im Jahresvergleich deutlich von 222,63 Mio. CNY auf 26,6 Mio. CNY verringerten, wird erwartet, dass DPC Dash innerhalb von drei Jahren profitabel wird, was einem aggressiven Wachstumskurs entspricht, aber angesichts einer prognostizierten niedrigen Eigenkapitalrendite von 14 % eine Herausforderung darstellt.

- Navigieren Sie durch die Feinheiten von DPC Dash mit unserem umfassenden Analystenschätzungsbericht hier.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von DPC Dash höher ist, als es die Finanzkennzahlen rechtfertigen würden.

Adicon Holdings (SEHK:9860)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Adicon Holdings Limited betreibt medizinische Laboratorien in der Volksrepublik China und hat eine Marktkapitalisierung von etwa 7,11 Mrd. HK$.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet in erster Linie Umsätze im Bereich Gesundheitseinrichtungen und -dienstleistungen, die sich auf insgesamt 3,30 Mrd. CN¥ belaufen.

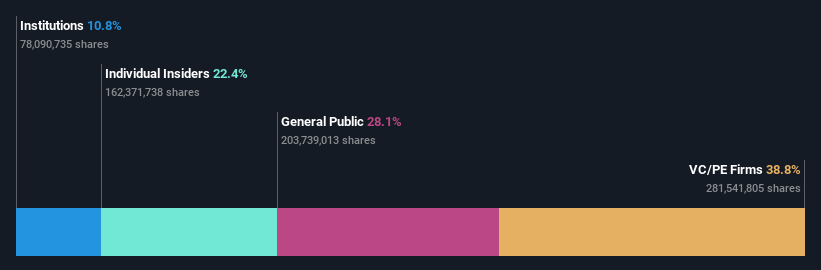

Insider-Besitz: 22,3%

Gewinnwachstumsprognose: 28,3% p.a.

Adicon Holdings hat in einem schwierigen Geschäftsjahr, in dem der Umsatz und der Nettogewinn deutlich unter dem Vorjahr lagen, ein umfangreiches Aktienrückkaufprogramm eingeleitet, das von der Zuversicht des Managements zeugt. Die Ernennung von Herrn Zhou Mintao zum Vorsitzenden des Strategieausschusses könnte neue Perspektiven zur Unterstützung strategischer Initiativen bringen. Analysten gehen davon aus, dass die Erträge von Adicon schneller wachsen werden als der Marktdurchschnitt, auch wenn die Umsatzwachstumsprognosen unter einigen wachstumsstarken Benchmarks in der Wettbewerbslandschaft Hongkongs liegen.

- Werfen Sie einen genaueren Blick auf das Potenzial von Adicon Holdings in unserem Bericht zum Gewinnwachstum.

- Unser Bewertungsbericht zeigt, dass Adicon Holdings möglicherweise überbewertet ist.

RemeGen (SEHK:9995)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: RemeGen Co., Ltd. ist ein biopharmazeutisches Unternehmen, das sich auf die Entwicklung von Biologika für Autoimmun-, Onkologie- und Augenkrankheiten in Festlandchina und den Vereinigten Staaten konzentriert und eine Marktkapitalisierung von etwa 22,14 Mrd. HK$ aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen in erster Linie durch sein biopharmazeutisches Forschungs-, Dienstleistungs-, Produktions- und Verkaufssegment, die sich auf 1,25 Milliarden CN¥ beliefen.

Insider-Besitz: 16.2%

Gewinnwachstumsprognose: 54,9% p.a.

RemeGen, ein Biotech-Unternehmen in Hongkong, wird zu 72,1 % unter seinem geschätzten fairen Wert gehandelt, was auf eine potenzielle Unterbewertung hindeutet. Trotz der schwierigen Finanzlage mit einem Cashflow von weniger als einem Jahr und der derzeitigen Unrentabilität wird erwartet, dass RemeGen in den nächsten drei Jahren ein jährliches Gewinnwachstum von 54,91 % erzielt und innerhalb dieses Zeitraums rentabel wird. Die jüngsten erfolgreichen Phase-III-Studien für das Brustkrebsmedikament Disitamab Vedotin deuten auf vielversprechende Entwicklungen hin, die den Wachstumspfad des Unternehmens in Anbetracht des hohen Anteils von Insidern aufgrund fehlender Informationen über Käufe und Verkäufe in letzter Zeit verstärken.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von RemeGen zu lesen.

- Der von uns erstellte Bewertungsbericht deutet darauf hin, dass der aktuelle Kurs von RemeGen überhöht sein könnte.

Wohin jetzt?

- Beginnen Sie Ihre Investitionsreise zu unserer Auswahl von 53 schnell wachsenden SEHK-Unternehmen mit hohem Insideranteil hier.

- Haben Sie ein Auge auf diese Aktien geworfen? Verbessern Sie Ihre Verwaltung, indem Sie das Portfolio von Simply Wall St nutzen, in dem intuitive Tools zur Optimierung Ihrer Anlageergebnisse bereitstehen.

- Investieren Sie intelligenter mit der kostenlosen Simply Wall St-App, die detaillierte Einblicke in jeden Aktienmarkt rund um den Globus bietet.

Neugierig auf andere Optionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Adicon Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.