Drei führende britische Dividendentitel mit Renditen von bis zu 7,6%

Rezensiert von Simply Wall St

Der britische Aktienmarkt hat sich mit einem Anstieg von 7,7 % im vergangenen Jahr und einem prognostizierten jährlichen Gewinnwachstum von 13 % robust entwickelt. Vor diesem Hintergrund können Dividendenaktien, die hohe Renditen bieten, für Anleger, die sowohl Wachstum als auch Einkommen anstreben, besonders attraktiv sein.

Die 10 besten Dividendenaktien im Vereinigten Königreich

| Name | Dividendenrendite | Bewertung der Dividende |

| Record (LSE:REC) | 7.76% | ★★★★★★ |

| Keller Group (LSE:KLR) | 3.46% | ★★★★★☆ |

| Dunelm-Gruppe (LSE:DNLM) | 7.37% | ★★★★★☆ |

| DCC (LSE:DCC) | 3.42% | ★★★★★☆ |

| Plus500 (LSE:PLUS) | 5.75% | ★★★★★☆ |

| Big Yellow Gruppe (LSE:BYG) | 3.63% | ★★★★★☆ |

| Grafton-Gruppe (LSE:GFTU) | 3.62% | ★★★★★☆ |

| Rio Tinto-Gruppe (LSE:RIO) | 5.83% | ★★★★★☆ |

| NWF-Gruppe (AIM:NWF) | 3.71% | ★★★★★☆ |

| Hargreaves Dienstleistungen (AIM:HSP) | 6.57% | ★★★★★☆ |

Werfen Sie einen Blick auf einige der Titel aus dem Screener.

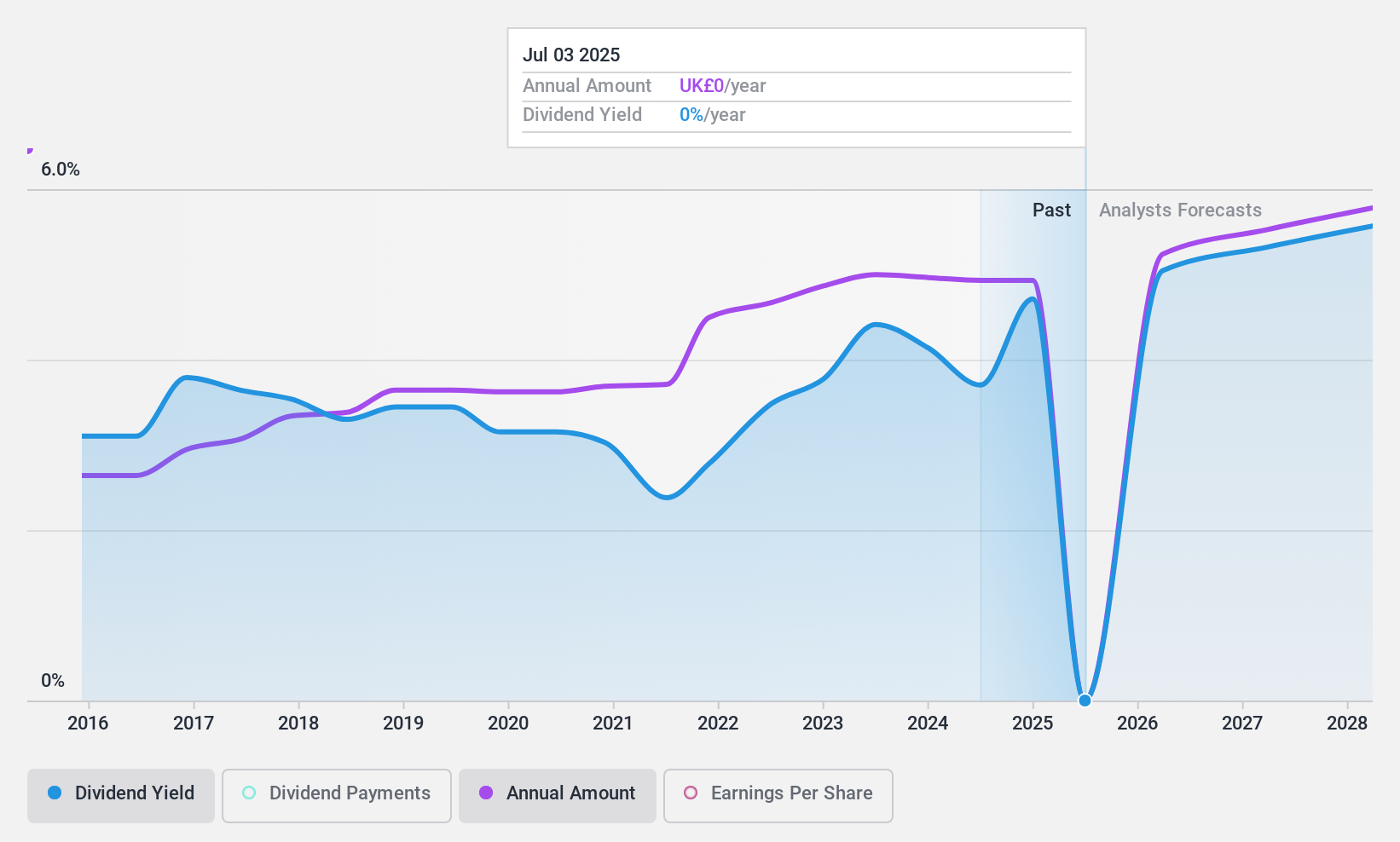

Big Yellow Group (LSE:BYG)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Big Yellow Group, der britische Marktführer im Bereich Selfstorage, verfügt über eine Marktkapitalisierung von rund 2,43 Mrd. £.

Geschäftstätigkeit: Big Yellow Group erwirtschaftet seine Einnahmen in erster Linie durch die Bereitstellung von Selfstorage und damit verbundenen Dienstleistungen in Höhe von 199,62 Mio. £.

Dividendenrendite: 3,6%

Die Big Yellow Group Plc zeigte im Geschäftsjahr 2024 eine robuste Finanzleistung mit einem Umsatzanstieg auf 199,62 Mio. £ und einem Nettogewinn von 239,83 Mio. £, der deutlich über dem des Vorjahres lag. Die Dividenden des Unternehmens sind gut abgesichert, was sich in einer stabilen zehnjährigen Erfolgsbilanz und einer Deckung sowohl durch die Erträge (81,4 % Ausschüttungsquote) als auch durch den Cashflow (84,2 % Ausschüttungsquote) widerspiegelt. Trotz dieser Stärke liegt die Dividendenrendite von 3,63 % unter dem obersten Quartil des britischen Marktes, was auf potenzielle Bedenken hinsichtlich der Attraktivität der Aktie im Vergleich zu anderen hochverzinslichen Optionen hindeutet.

- Lesen Sie hier unseren Dividendenbericht, um einen detaillierten Einblick in die Leistung der Big Yellow Group zu erhalten.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Big Yellow Group recht moderat sein könnte.

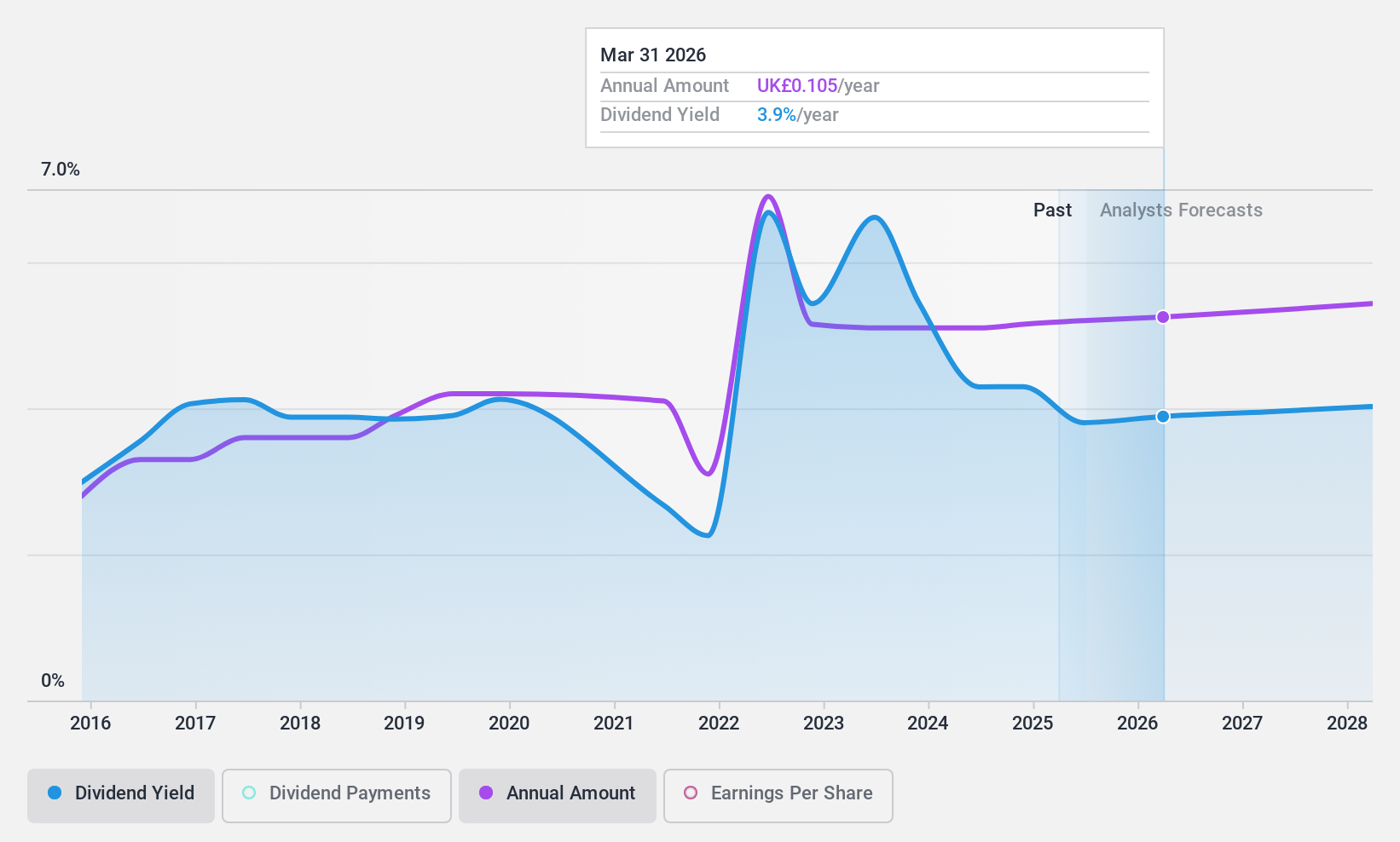

Norcros (LSE:NXR)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Norcros plc ist ein Unternehmen, das Badezimmer- und Küchenprodukte im Vereinigten Königreich und in Südafrika entwickelt, herstellt und vertreibt, mit einer Marktkapitalisierung von ca. 195,34 Mio. £.

Operative Tätigkeit: Norcros plc erwirtschaftet einen Umsatz von 422,70 Millionen Pfund in seinem Segment der Bauprodukte.

Dividendenrendite: 4,7%

Norcros plc geht davon aus, dass der bereinigte Betriebsgewinn im GJ24 den Markterwartungen entsprechen wird, obwohl der Umsatz von 441 Mio. £ im Jahr 2023 auf 390 Mio. £ sinken wird. Die Dividendenhistorie des Unternehmens zeigt Instabilität mit schwankenden Zahlungen in den letzten zehn Jahren. Die Dividenden sind jedoch mit einer Ausschüttungsquote von 60,2 % bzw. 30,4 % nachhaltig durch Gewinne und Cashflows gedeckt. Die Dividendenrendite von 4,68 % liegt jedoch unter dem Durchschnitt der führenden britischen Dividendenzahler von 5,6 %.

- Informieren Sie sich über die Feinheiten von Norcros mit unserem umfassenden Dividendenbericht hier.

- Nach Prüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von Norcros zu pessimistisch sein.

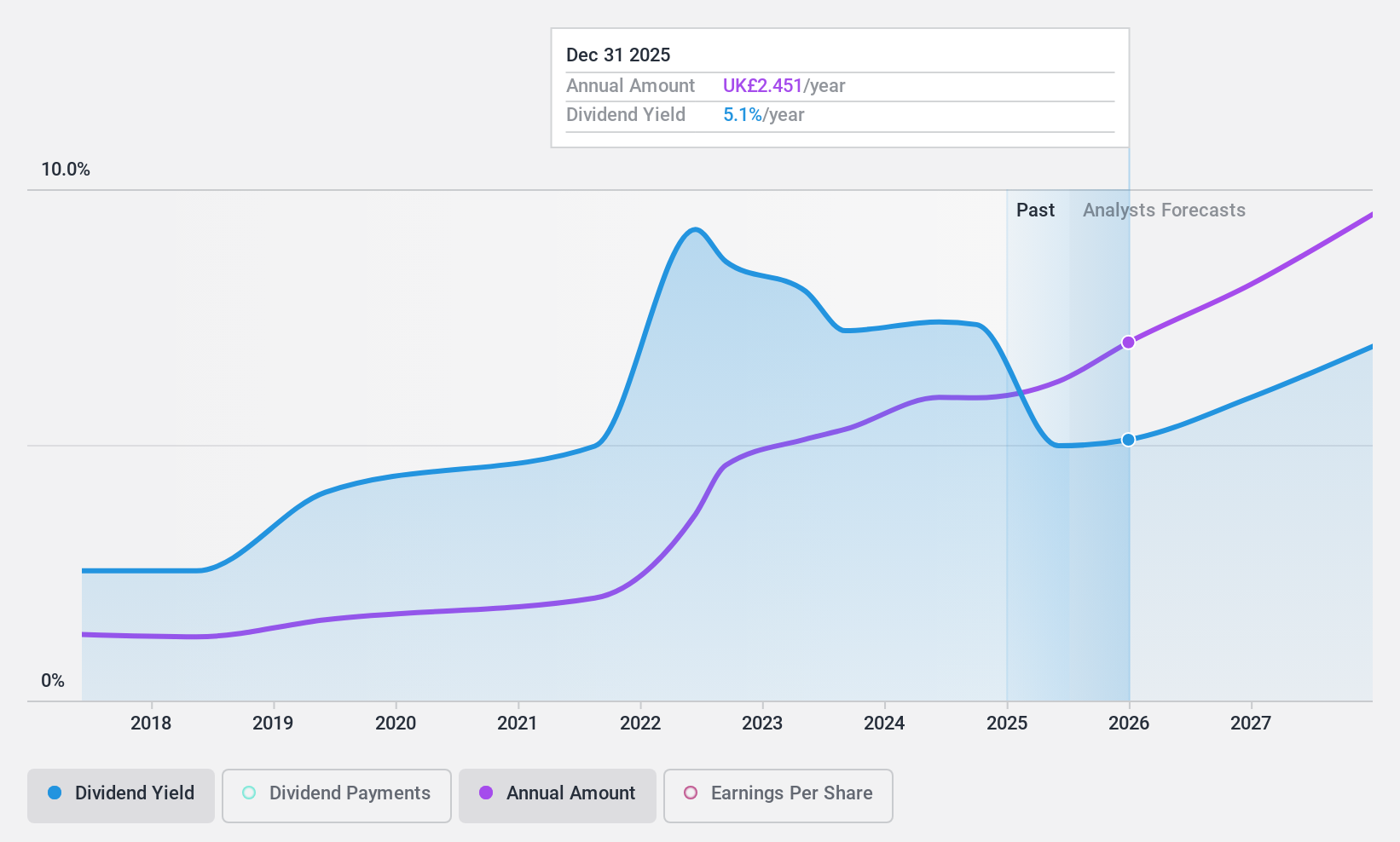

TBC Bank Gruppe (LSE:TBCG)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Die TBC Bank Group PLC ist im Finanzsektor tätig und bietet in Georgien, Aserbaidschan und Usbekistan eine Reihe von Dienstleistungen an, darunter Bankgeschäfte, Leasing, Versicherungen, Maklerdienste und Kartenverarbeitung, mit einer Marktkapitalisierung von rund 1,48 Mrd. £.

Operatives Geschäft: Die TBC Bank Group PLC erwirtschaftet Erträge durch verschiedene Finanzaktivitäten wie Bankgeschäfte, Leasing, Versicherungen, Maklerdienste und Kartenverarbeitung in Georgien, Aserbaidschan und Usbekistan.

Dividendenrendite: 7,6%

Die TBC Bank Group weist ein vielversprechendes Dividendenprofil auf und gehört mit einer Rendite von 7,63 % zu den besten 25 % der britischen Dividendenwerte. Die jüngsten Finanzzahlen deuten auf ein robustes Wachstum hin, wobei der Nettozinsertrag und der Nettogewinn im ersten Quartal 2024 auf 442,84 Mio. GEL bzw. 292,81 Mio. GEL steigen werden. Die Dividenden sind mit einer Ausschüttungsquote von 33,5 % gut durch die Erträge gedeckt. Die kurze Dividendenhistorie und der hohe Anteil notleidender Kredite (2,1 %) geben jedoch Anlass zu Bedenken hinsichtlich der langfristigen Nachhaltigkeit und finanziellen Gesundheit des Unternehmens.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Dividendenbericht der TBC Bank Group zu lesen.

- Unser Bewertungsbericht hier zeigt, dass die TBC Bank Group möglicherweise unterbewertet ist.

Machen Sie es möglich

- Schalten Sie mehr Edelsteine frei! Unser Top-Dividendenaktien-Screener hat 51 weitere Unternehmen für Sie aufgespürt. Klicken Sie hier, um unsere von Experten erstellte Liste mit 54 Top-Dividendenaktien zu entdecken.

- Besitzen Sie diese Unternehmen bereits? Verschaffen Sie sich Klarheit über Ihre Anlageentscheidungen, indem Sie Ihr Portfolio mit Simply Wall St. verknüpfen, wo Sie alle wichtigen Daten Ihrer Aktien mühelos überwachen können.

- Schließen Sie sich einer Gemeinschaft intelligenter Anleger an, indem Sie Simply Wall St. nutzen. Die Anwendung ist kostenlos und liefert Analysen auf Expertenebene zu den weltweiten Märkten.

Interessieren Sie sich für andere Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Füllen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Norcros unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.