Untersuchung von Wachstumsunternehmen mit hoher Insiderbeteiligung an der britischen Börse

Rezensiert von Simply Wall St

Während der britische Markt durch neue wirtschaftspolitische Maßnahmen und Führungswechsel navigiert, beobachten die Anleger die sich entwickelnde Landschaft genau. In diesem Zusammenhang können Wachstumsunternehmen mit hohem Insideranteil einzigartige Anlagechancen bieten, da sie häufig ein starkes Vertrauen in die Zukunft des Unternehmens seitens derjenigen signalisieren, die es am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil im Vereinigten Königreich

| Name | Insider-Beteiligung | Ertragswachstum |

| Plant Health Care (AIM:PHC) | 32.7% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

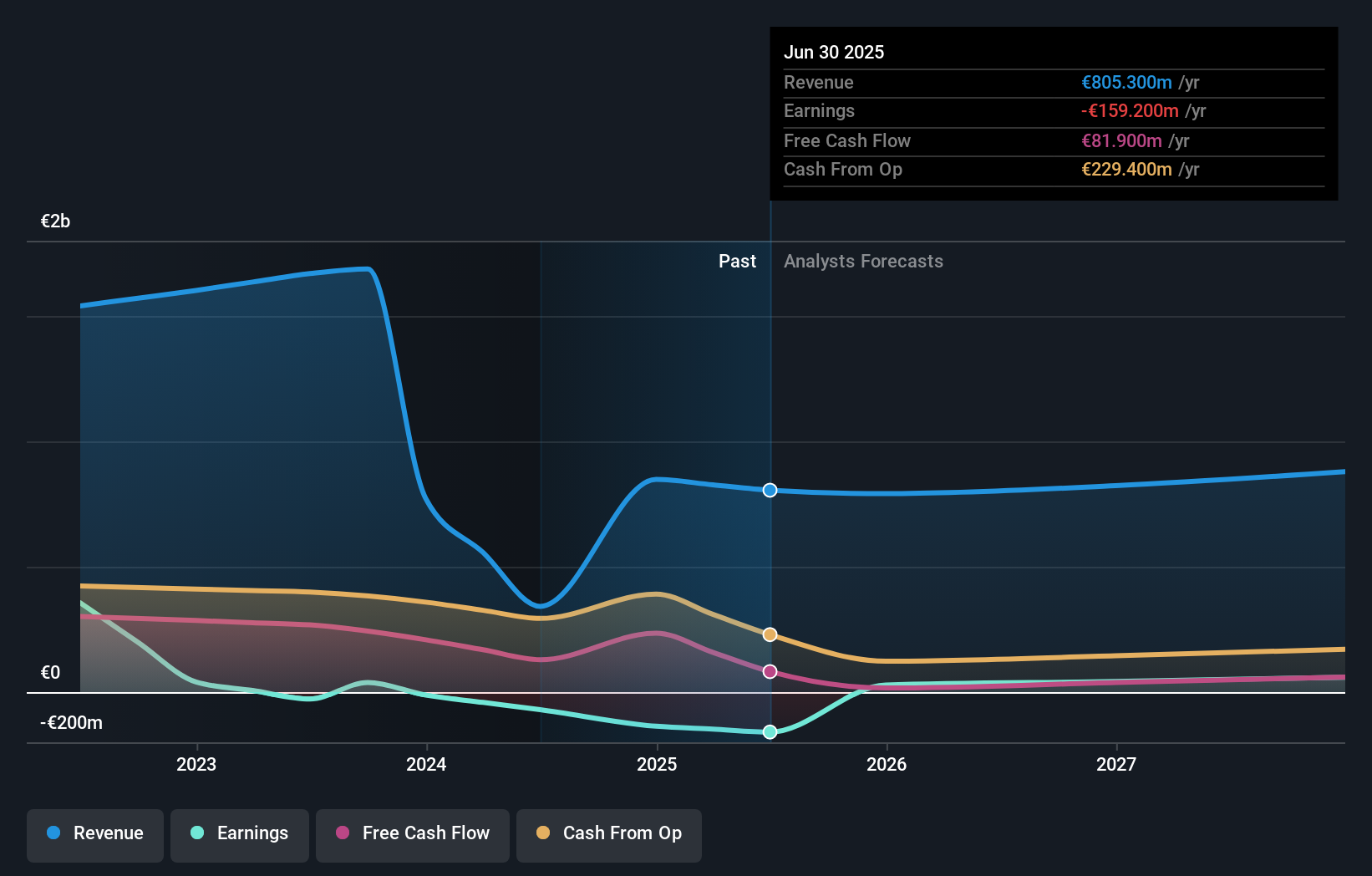

| Gulf Keystone Petroleum (LSE:GKP) | 10.8% | 47.6% |

| Integrierte Diagnostik-Beteiligungen (LSE:IDHC) | 26.7% | 23.5% |

| Helios Underwriting (AIM:HUW) | 23.1% | 14.7% |

| Velocity Composites (AIM:VEL) | 27.8% | 143.4% |

| Mothercare (AIM:MTC) | 15.1% | 41.2% |

| Judges Scientific (AIM:JDG) | 11.5% | 25.3% |

| Afentra (AIM:AET) | 37.2% | 64.4% |

| Hochschild Bergbau (LSE:HOC) | 38.4% | 42.6% |

Wir werden eine Auswahl aus unseren Screener-Ergebnissen untersuchen.

Hochschild Bergbau (LSE:HOC)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Hochschild Mining plc ist ein Edelmetallunternehmen, das sich auf die Exploration, den Abbau, die Verarbeitung und den Verkauf von Gold- und Silbervorkommen in Peru, Argentinien, den Vereinigten Staaten, Kanada, Brasilien und Chile spezialisiert hat und eine Marktkapitalisierung von etwa 0,97 Mrd. £ aufweist.

Betrieb: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie aus drei Bergbausegmenten: San Jose mit 242,46 Millionen $, Inmaculada mit 396,64 Millionen $ und Pallancata mit 54,05 Millionen $.

Insider-Besitz: 38.4%

Hochschild Mining, das in den letzten drei Monaten erhebliche Insiderkäufe und keine nennenswerten Verkäufe verzeichnete, wird 37,7 % unter seinem geschätzten fairen Wert gehandelt. Die Einnahmen des Unternehmens dürften jährlich um 11,3 % wachsen und damit stärker als der britische Markt (3,5 %), und es wird erwartet, dass das Unternehmen innerhalb von drei Jahren rentabel wird. Die jüngsten Betriebsergebnisse zeigen eine stabile Produktion mit einem Anstieg des Goldausstoßes und einem leichten Rückgang des Silberausstoßes im Vergleich zum Vorjahr, was einen positiven Ausblick auf das zukünftige Rentabilitätswachstum unterstützt.

- Klicken Sie hier, um die Nuancen von Hochschild Mining mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Nach Prüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von Hochschild Mining zu pessimistisch sein.

Playtech (LSE:PTEC)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Playtech plc ist ein globales Technologieunternehmen, das sich auf Glücksspielsoftware, Dienstleistungen, Inhalte und Plattformtechnologien spezialisiert hat und eine Marktkapitalisierung von ca. 1,54 Mrd. £ aufweist.

Geschäftstätigkeit: Der Umsatz des Unternehmens wird in erster Linie durch die Segmente Gaming B2B und Gaming B2C generiert, die zusammen etwa 1,63 Milliarden Euro einbrachten, mit zusätzlichen Beiträgen von spezifischen B2C-Geschäften, einschließlich HAPPYBET und Sun Bingo, in Höhe von insgesamt 91,60 Millionen Euro.

Insider-Besitz: 13.5%

Playtech wird derzeit 53,8 % unter seinem geschätzten fairen Wert gehandelt, was einen potenziell attraktiven Einstiegspunkt darstellt. Trotz großer einmaliger Posten, die sich auf die jüngsten Finanzergebnisse auswirken, wird erwartet, dass die Gewinne des Unternehmens in den nächsten drei Jahren jährlich um 20,62 % wachsen werden und damit die Prognose des britischen Marktes von 12,6 % übertreffen. Darüber hinaus kündigte Playtech kürzlich eine strategische Partnerschaft mit MGM Resorts an, um immersive Live-Casino-Inhalte anzubieten, was trotz einer prognostizierten niedrigen Eigenkapitalrendite von 8,9 % in drei Jahren auf potenzielles Umsatzwachstum und Marktexpansionsmöglichkeiten hindeutet.

- Lesen Sie hier den vollständigen Bericht zur Analyse des zukünftigen Wachstums, um ein tieferes Verständnis von Playtech zu erlangen.

- Die Analyse in unserem Playtech-Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

TBC Bank Gruppe (LSE:TBCG)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Die TBC Bank Group PLC ist hauptsächlich in Georgien, Aserbaidschan und Usbekistan tätig und bietet eine Reihe von Finanzdienstleistungen an, darunter Bankgeschäfte, Leasing, Versicherungen, Maklerdienste und Kartenverarbeitung, mit einer Marktkapitalisierung von etwa 1,49 Mrd. £.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen mit verschiedenen Finanzdienstleistungen wie Bankgeschäften, Leasing, Versicherungen, Maklergeschäften und Kartenverarbeitung in Georgien, Aserbaidschan und Usbekistan.

Insider-Besitz: 18%

Die Erträge und Gewinne der TBC Bank Group werden wachsen, wenn auch mit einer Geschwindigkeit, die unter den wesentlichen Marktbenchmarks liegt. Das Ertragswachstum liegt über dem Durchschnitt des britischen Marktes, während das Ertragswachstum leicht über dem des breiteren britischen Marktes liegt. Das jüngste Rückkaufprogramm der Bank zielt auf eine Verringerung des Aktienkapitals um bis zu 75 Mio. GEL ab und spiegelt die Zuversicht des Managements trotz des volatilen Aktienkurses und der Besorgnis über den hohen Anteil notleidender Kredite von 2,1 % wider. Darüber hinaus meldete die TBC Bank robuste Ergebnisse für das erste Quartal mit einem deutlichen Anstieg des Nettozinsertrags und des Nettogewinns.

- Erfahren Sie mehr über die TBC Bank Group in unserem ausführlichen Bericht mit Wachstumsprognosen.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs der TBC Bank Group günstiger sein könnte.

Nächste Schritte

- Informieren Sie sich hier über unsere vollständige Liste der 67 schnell wachsenden britischen Unternehmen mit hohem Insideranteil.

- Sind Sie bereits in diese Aktien investiert? Bleiben Sie auf dem Laufenden, indem Sie ein Portfolio bei Simply Wall St einrichten. Wir machen es Anlegern wie Ihnen leicht, informiert und proaktiv zu bleiben.

- Schließen Sie sich einer Gemeinschaft intelligenter Anleger an, indem Sie Simply Wall St. nutzen. Es ist kostenlos und liefert Analysen auf Expertenniveau zu den weltweiten Märkten.

Suchen Sie nach alternativen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Hochschild Mining unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.