Drei britische Wachstumsaktien mit Insider-Beteiligung von bis zu 26%

Rezensiert von Simply Wall St

Im vergangenen Jahr verzeichnete der britische Aktienmarkt einen bescheidenen Anstieg von 4,5 %, trotz eines jüngsten wöchentlichen Rückgangs von 1,2 %. In diesem Zusammenhang können Wachstumsunternehmen mit hohem Insideranteil besonders attraktiv sein, da sie oft eine starke Übereinstimmung zwischen der Unternehmensführung und den Interessen der Aktionäre widerspiegeln.

Top 10 Wachstumsunternehmen mit hohem Insideranteil im Vereinigten Königreich

| Name | Insider-Beteiligung | Ertragswachstum |

| Plant Health Care (AIM:PHC) | 26.4% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Getech-Gruppe (AIM:GTC) | 17.3% | 86.1% |

| Gulf Keystone Petroleum (LSE:GKP) | 10.7% | 47.6% |

| Integrierte Diagnostik-Beteiligungen (LSE:IDHC) | 26.7% | 25.5% |

| Velocity Composites (AIM:VEL) | 28.5% | 143.4% |

| TEAM (AIM:TEAM) | 25.8% | 58.6% |

| B90 Holdings (AIM:B90) | 24.4% | 142.7% |

| Afentra (AIM:AET) | 38.3% | 64.4% |

| Mothercare (AIM:MTC) | 15.1% | 41.2% |

Wir werden eine Auswahl aus unseren Screener-Ergebnissen untersuchen.

Loungers (AIM:LGRS)

Simply Wall St Growth Bewertung: ★★★★☆☆

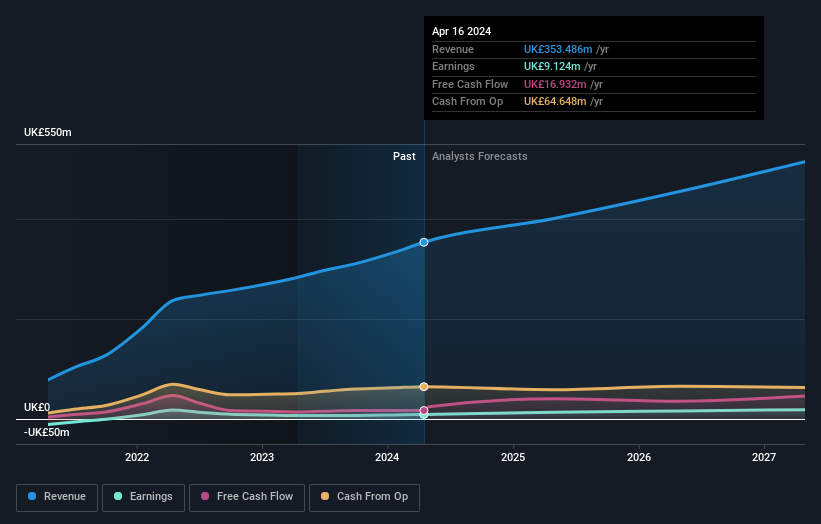

Überblick: Loungers plc betreibt Cafés, Bars und Restaurants unter den Marken Lounge und Cosy Club in England und Wales und hat eine Marktkapitalisierung von ca. 293,83 Mio. £.

Betrieb: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie aus dem Betrieb von Café-Bars und Restaurants in Höhe von insgesamt 310,80 Mio. £.

Insider-Besitz: 13.9%

Das in Großbritannien ansässige Unternehmen Loungers plc wird deutlich unter seinem geschätzten fairen Wert gehandelt, und Analysten erwarten einen nennenswerten Kursanstieg. Trotz geringerer Gewinnspannen im Vergleich zum Vorjahr wird für die nächsten drei Jahre ein robustes Gewinnwachstum prognostiziert. Die jüngsten Veränderungen in der Unternehmensführung sollen diesen Wachstumskurs unterstützen, wie die für das Geschäftsjahr 2024 gemeldeten Rekorderlöse von 353,5 Mio. £ belegen, die einen erheblichen Anstieg gegenüber dem Vorjahr darstellen. Diese Faktoren machen Loungers für Anleger interessant, die sich auf Wachstumsunternehmen in Insiderbesitz konzentrieren.

- Lesen Sie hier die vollständige Analyse des zukünftigen Wachstumsberichts, um ein tieferes Verständnis von Loungers zu erlangen.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine potenzielle Unterbewertung der Loungers-Aktien auf dem Markt hin.

RWS Holdings (AIM:RWS)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

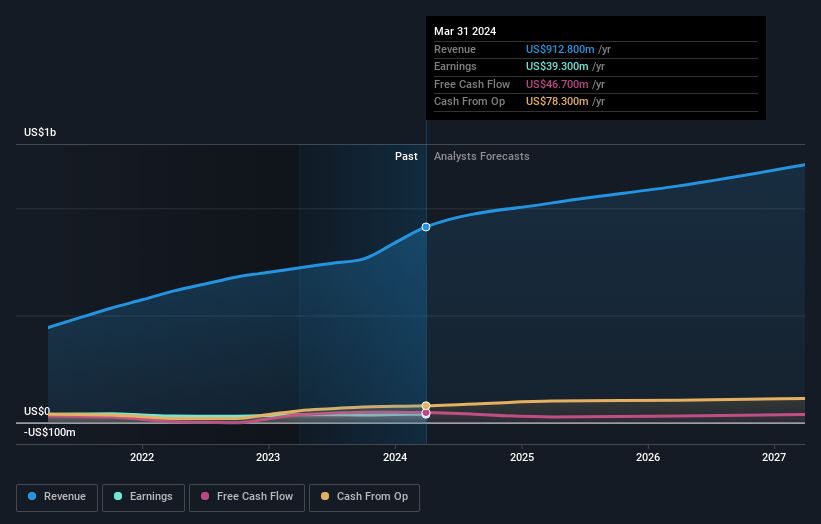

Überblick: RWS Holdings plc ist auf technologiegestützte Dienstleistungen in den Bereichen Sprache, Inhalte und geistiges Eigentum spezialisiert und hat eine Marktkapitalisierung von rund 0,72 Mrd. £.

Geschäftstätigkeit: Das Unternehmen ist in erster Linie in den Bereichen technologiegestützte Sprach- und Inhaltsverwaltung sowie Dienstleistungen für geistiges Eigentum tätig.

Insider-Besitz: 24,6%

RWS Holdings, ein britisches Unternehmen, wird 60,5 % unter seinem fairen Wert gehandelt, wobei eine deutliche Kurserholung erwartet wird. Die Dividendenerhöhung spiegelt zwar die solide Finanzlage und das Vertrauen in die Zukunftsaussichten wider, doch sind die Erträge in letzter Zeit zurückgegangen. Das Umsatzwachstum des Unternehmens ist bescheiden, liegt aber über dem Durchschnitt des britischen Marktes. RWS wird voraussichtlich innerhalb von drei Jahren rentabel werden, und die Erträge werden voraussichtlich jährlich erheblich steigen. Der Anteil der Insider ist nach wie vor hoch, so dass die Interessen der Aktionäre trotz des volatilen Aktienkurses und des bevorstehenden Wechsels des CEO gleichgerichtet sind.

- Verschaffen Sie sich in diesem Wachstumsbericht umfassende Einblicke in unsere Analyse der RWS Holdings-Aktie.

- Unser von Experten erstellter Bewertungsbericht RWS Holdings deutet darauf hin, dass der Aktienkurs niedriger als erwartet sein könnte.

Volex (AIM:VLX)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Volex plc ist ein in Nordamerika, Europa und Asien tätiger Hersteller und Anbieter von Stromversorgungsprodukten und Kabelkonfektionen mit einer Marktkapitalisierung von rund 0,62 Mrd. £.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen durch die Herstellung und Lieferung von Stromversorgungsprodukten und Kabelbaugruppen in drei Schlüsselregionen: Nordamerika, Europa und Asien.

Insider-Beteiligung: 26,9%

Volex, ein in Großbritannien ansässiges Unternehmen, verzeichnet ein beträchtliches Wachstum mit einem Gewinnanstieg von 20,7% im letzten Jahr und einem erwarteten jährlichen Wachstum von 20,16% in den nächsten drei Jahren. Trotz einer hohen Verschuldung liegt das Umsatzwachstum von Volex mit 13,3 % pro Jahr über dem britischen Marktdurchschnitt, unterstützt durch strategische Akquisitionen wie Murat Ticaret, die wesentlich zu einem prognostizierten Jahresumsatz von mindestens 900 Mio. USD beigetragen haben. Allerdings kam es im vergangenen Jahr zu einer Verwässerung der Aktionäre, und die Eigenkapitalrendite wird mit 15,6 % voraussichtlich niedrig ausfallen. Analysten prognostizieren einen Aktienkursanstieg von 24,9 %.

- Lesen Sie hier unseren Bericht über Analystenschätzungen, um einen detaillierten Einblick in die Performance von Volex zu erhalten.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Volex-Aktien mit einem Abschlag gehandelt werden könnten.

Wohin jetzt?

- Klicken Sie hier, um zu unserem vollständigen Index von 64 schnell wachsenden britischen Unternehmen mit hohem Insideranteil zu gelangen.

- Sind Sie bereits in diese Aktien investiert? Bleiben Sie auf dem Laufenden, indem Sie ein Portfolio bei Simply Wall St einrichten. Wir machen es Anlegern wie Ihnen leicht, informiert und proaktiv zu bleiben.

- Maximieren Sie Ihr Anlagepotenzial mit Simply Wall St, der umfassenden App, die Ihnen kostenlos globale Markteinblicke bietet.

Suchen Sie nach anderen Anlagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit der Analysten auf sich gezogen haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die verlässliche Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Loungers unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.