Stock Analysis

3 britische Wachstumsunternehmen mit hohem Insiderbesitz und einem Gewinnwachstum von über 31%

Reviewed by Simply Wall St

Vor dem Hintergrund schwankender globaler Märkte und spezifischer Herausforderungen in der britischen Wirtschaft, wie z.B. einem stagnierenden Wohnungsmarkt und Forderungen nach stärkeren industriellen Strategien, können Anleger Trost in Wachstumsunternehmen mit hohem Insideranteil finden. Diese Unternehmen zeugen nicht nur vom Vertrauen derjenigen, die dem Unternehmen am nächsten stehen, sondern bieten auch potenzielle Widerstandsfähigkeit und Wachstum in unsicheren wirtschaftlichen Zeiten.

Top 10 Wachstumsunternehmen mit hohem Insideranteil im Vereinigten Königreich

| Name | Insider-Beteiligung | Ertragswachstum |

| Plant Health Care (AIM:PHC) | 26.4% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Getech-Gruppe (AIM:GTC) | 17.2% | 86.1% |

| Gulf Keystone Petroleum (LSE:GKP) | 10.7% | 47.6% |

| Integrierte Diagnostik-Beteiligungen (LSE:IDHC) | 26.7% | 25.5% |

| Velocity Composites (AIM:VEL) | 28.5% | 143.4% |

| TEAM (AIM:TEAM) | 25.8% | 58.6% |

| Richter Scientific (AIM:JDG) | 11.5% | 25.3% |

| Afentra (AIM:AET) | 38.3% | 64.4% |

| Mothercare (AIM:MTC) | 15.1% | 41.2% |

Nachfolgend präsentieren wir Ihnen eine Auswahl von Aktien, die von unserem Screener herausgefiltert wurden.

Loungers (AIM:LGRS)

Simply Wall St Growth Bewertung: ★★★★☆☆

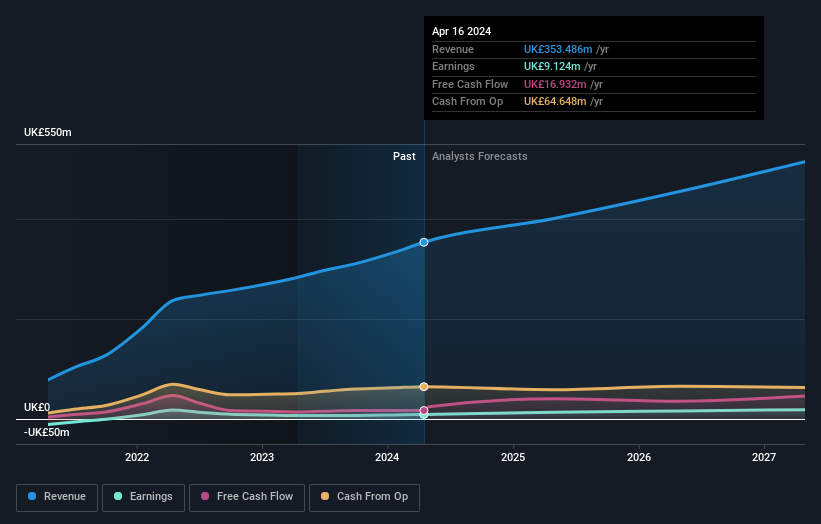

Überblick: Loungers plc betreibt Cafés, Bars und Restaurants unter den Markennamen Lounge und Cosy Club in England und Wales und hat eine Marktkapitalisierung von ca. 293,83 Mio. £.

Operative Tätigkeiten: Das Unternehmen erwirtschaftet mit seinen Café-Bars und Restaurants einen Umsatz von 310,80 Mio. £.

Insider-Besitz: 13.9%

Gewinnwachstumsprognose: 31,4% p.a.

Obwohl Loungers plc 47,1 % unter dem geschätzten fairen Wert gehandelt wird, weist das Unternehmen robuste Wachstumsaussichten auf, da die Gewinne in den nächsten drei Jahren voraussichtlich deutlich steigen werden und damit über dem Durchschnitt des britischen Marktes liegen. Allerdings sind die Gewinnspannen im Vergleich zum letzten Jahr gesunken und die Eigenkapitalrendite wird voraussichtlich niedrig bleiben. Jüngste strategische Veränderungen in der Geschäftsführung und ein Rekordumsatz von 353,5 Mio. £ für das GJ 2024 unterstreichen das Engagement für eine effiziente Skalierung der Geschäftstätigkeit unter neuer Führung.

- Lesen Sie hier den vollständigen Bericht über das zukünftige Wachstum von Loungers, um ein tieferes Verständnis für das Unternehmen zu erlangen.

- Die Analyse in unserem Bewertungsbericht zu Loungers deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

RWS Holdings (AIM:RWS)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: RWS Holdings plc ist auf technologiegestützte Dienstleistungen in den Bereichen Sprache, Inhalte und geistiges Eigentum spezialisiert und hat eine Marktkapitalisierung von rund 0,73 Mrd. £.

Geschäftstätigkeit: Das Unternehmen ist auf die Bereitstellung von Dienstleistungen in den Bereichen technologiegestützte Sprachen, Inhalte und geistiges Eigentum spezialisiert.

Insider-Besitz: 24,6%

Gewinnwachstumsprognose: 67,4% p.a.

RWS Holdings, das derzeit mit einem erheblichen Abschlag auf seinen geschätzten fairen Wert gehandelt wird, ist mit einem erwarteten Gewinnwachstum von 67,35 % pro Jahr in den nächsten drei Jahren auf Rentabilität eingestellt. Dennoch ist die Dividende aufgrund der unzureichenden Erträge und Cashflows nur schwach gedeckt. Jüngste Initiativen wie die Einführung von HAI, einer digitalen Übersetzungsplattform, zeugen von Innovation, aber die Umsatzwachstumsprognosen bleiben mit 4,2 % jährlich bescheiden und liegen damit leicht über dem britischen Marktdurchschnitt von 3,7 %. Darüber hinaus sind in letzter Zeit keine nennenswerten Käufe von Insidern zu verzeichnen, was für Anleger, die eine Interessensgleichheit mit dem Management anstreben, von Bedeutung sein könnte.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von RWS Holdings zu verstehen.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von RWS Holdings zu pessimistisch sein.

International Workplace Group (LSE:IWG)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: International Workplace Group plc ist weltweit tätig und bietet Arbeitsplatzlösungen in Nord- und Südamerika, Europa, dem Nahen Osten, Afrika und dem asiatisch-pazifischen Raum mit einer Marktkapitalisierung von ca. 1,80 Mrd. £ an.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Umsätze hauptsächlich in Amerika (1,05 Milliarden Pfund), Europa, dem Nahen Osten und Afrika (1,32 Milliarden Pfund), Asien-Pazifik (273 Millionen Pfund) und Worka (319 Millionen Pfund).

Insider-Beteiligung: 25,2%

Gewinnwachstumsprognose: 108,2% p.a.

Die International Workplace Group plc, die in die Gewinnzone eintritt, wird in den nächsten drei Jahren voraussichtlich einen jährlichen Gewinnanstieg von 108,16 % verzeichnen. Obwohl das Ertragswachstum mit 7,8 % pro Jahr im Vergleich zu einigen Konkurrenten bescheiden ist, übertrifft es den britischen Marktdurchschnitt von 3,7 %. Die Insideraktivitäten zeigen, dass in letzter Zeit mehr gekauft als verkauft wurde, wenn auch nicht in großen Mengen, was auf einen vorsichtigen Optimismus der Insider schließen lässt. Analysten prognostizieren einen potenziellen Kursanstieg von 29,1 %, was trotz einer prognostizierten niedrigen Eigenkapitalrendite von 11,6 % einen positiven Ausblick unterstreicht.

- Werfen Sie einen genaueren Blick auf das Potenzial von International Workplace Group in unserem Bericht zum Gewinnwachstum.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von International Workplace Group recht moderat sein könnte.

Machen Sie es möglich

- Navigieren Sie hier durch den gesamten Bestand von 64 schnell wachsenden britischen Unternehmen mit hohem Insideranteil.

- Haben Sie in diese Unternehmen diversifiziert? Nutzen Sie das Portfolio von Simply Wall St, um die Marktbewegungen, die sich auf Ihre Investitionen auswirken, genau im Auge zu behalten.

- Erweitern Sie Ihr Portfolio mit Simply Wall St, der ultimativen App für Anleger, die eine globale Marktabdeckung suchen.

Sind Sie bereit, sich an andere Anlagestile heranzuwagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.