Stock Analysis

Untersuchung von drei britischen Wachstumsunternehmen mit hohem Insideranteil an der britischen Börse

Reviewed by Simply Wall St

Vor dem Hintergrund globaler Unsicherheit und gedämpfter Handelsaktivitäten hat sich der britische Markt als widerstandsfähig erwiesen, wobei der FTSE 100 durch turbulente Gewässer navigierte, die von politischen Veränderungen und wirtschaftlichen Einflüssen geprägt waren. In einem solchen Umfeld können Wachstumsunternehmen mit einem hohen Insideranteil den Anlegern potenzielle Stabilität bieten, da diese Insider oft ein ureigenes Interesse am langfristigen Erfolg des Unternehmens haben.

Top 10 Wachstumsunternehmen mit hohem Insideranteil im Vereinigten Königreich

| Name | Insider-Beteiligung | Ertragswachstum |

| Plant Health Care (AIM:PHC) | 26.4% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Getech-Gruppe (AIM:GTC) | 17.2% | 86.1% |

| Gulf Keystone Petroleum (LSE:GKP) | 10.7% | 47.6% |

| Integrierte Diagnostik-Beteiligungen (LSE:IDHC) | 26.7% | 25.5% |

| Spectra Systems (AIM:SPSY) | 23.1% | 26.3% |

| Geschwindigkeitsverbundwerkstoffe (AIM:VEL) | 28.5% | 140.4% |

| TEAM (AIM:TEAM) | 25.8% | 58.6% |

| Afentra (AIM:AET) | 38.3% | 99.2% |

| Mothercare (AIM:MTC) | 15.1% | 41.2% |

Schauen wir uns nun einige erstklassige Werte aus dem Screener an.

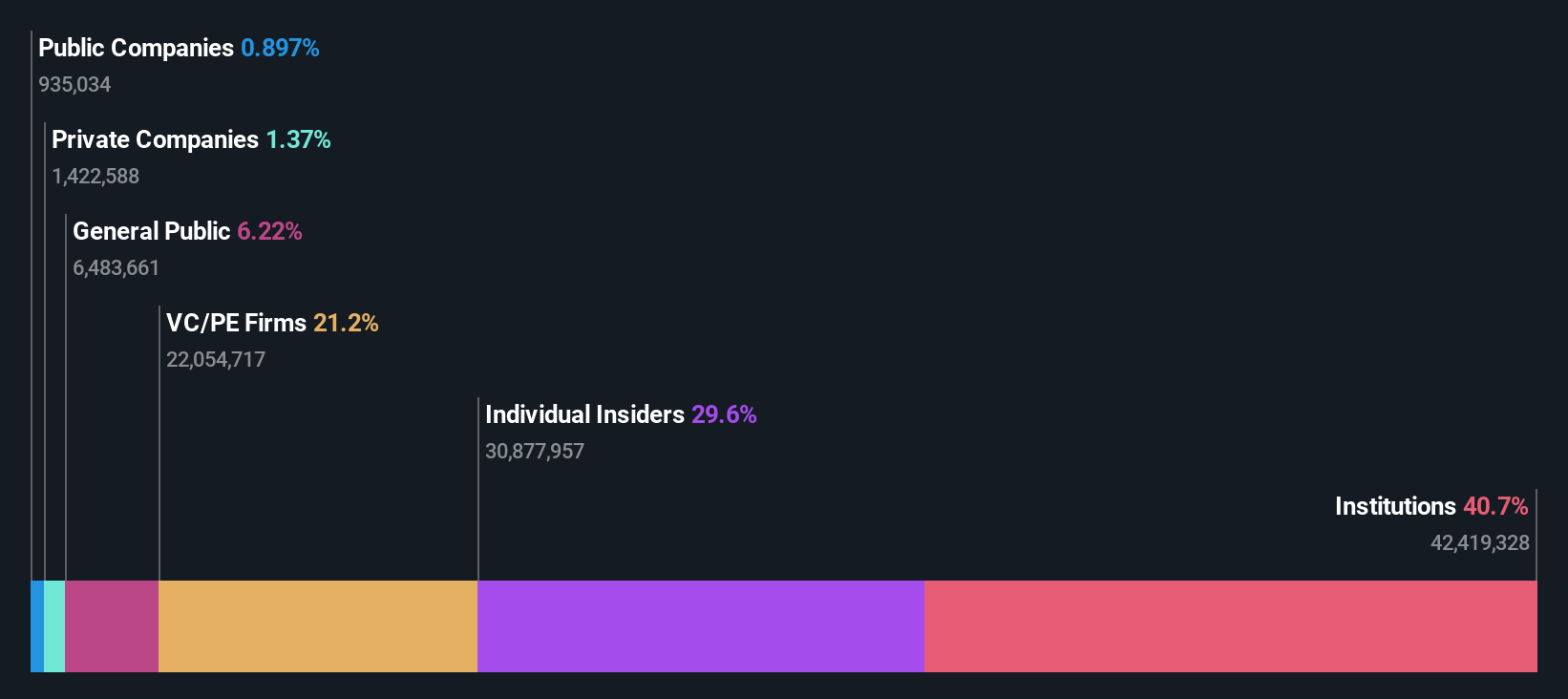

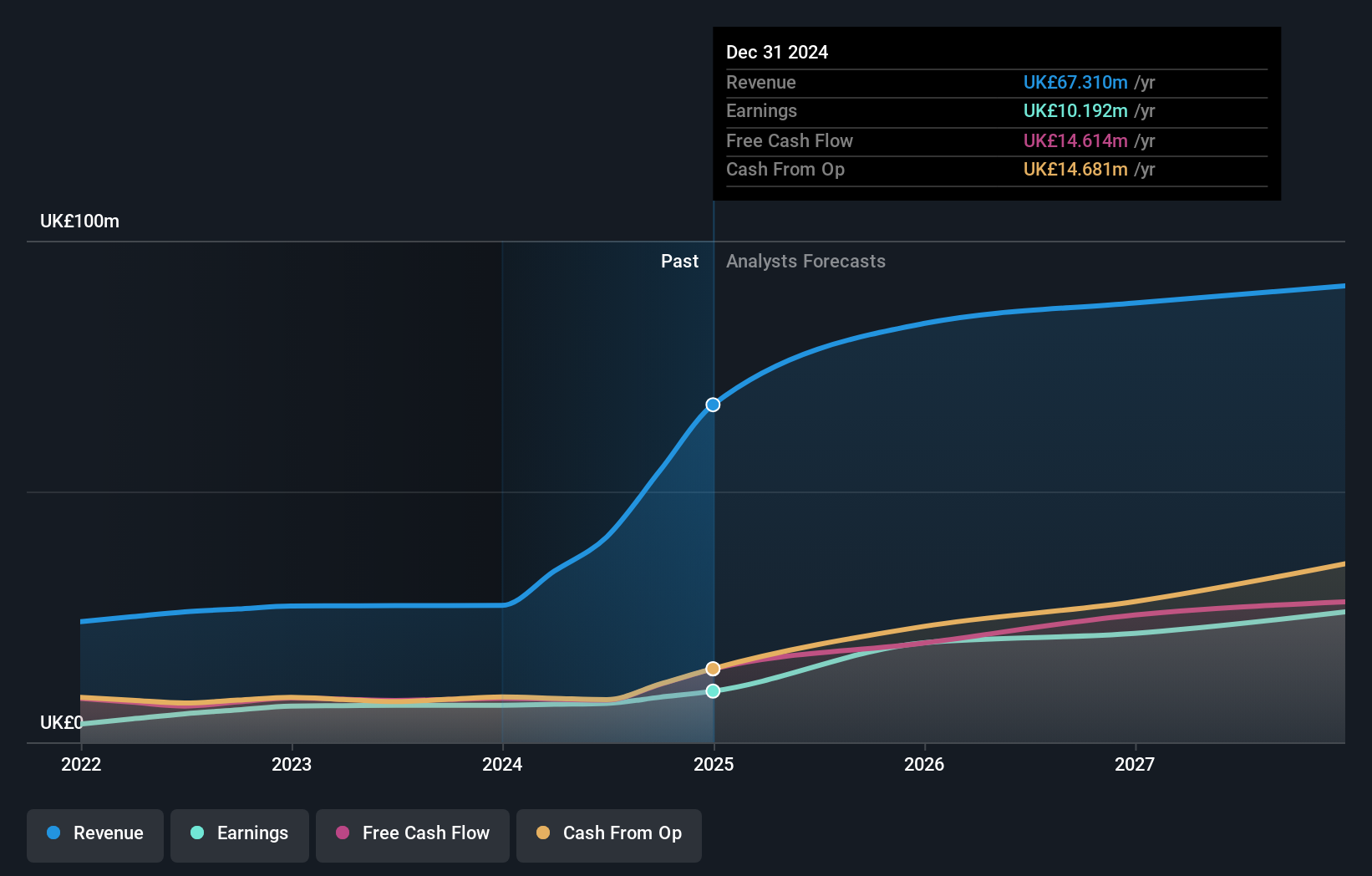

Fintel (AIM:FNTL)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Fintel Plc ist als Anbieter von Vermittlungsdienstleistungen und Vertriebskanälen für den Finanzdienstleistungssektor im Vereinigten Königreich tätig und hat eine Marktkapitalisierung von rund 315,77 Mio. £.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen durch drei Hauptsegmente: Forschung & Fintech (22,30 Millionen Pfund), Vertriebskanäle (20,20 Millionen Pfund) und Vermittlungsdienstleistungen (22,40 Millionen Pfund).

Insider-Besitz: 29,7%

Fintel, ein in Großbritannien ansässiges Unternehmen, zeigt ein solides Wachstum mit einem erwarteten jährlichen Gewinnwachstum von 23,9 %, das über dem des britischen Marktes von 13,2 % liegt. Trotz einer leichten Verlangsamung des Umsatzwachstums auf 8,6 % pro Jahr übertrifft dies immer noch den britischen Marktdurchschnitt von 3,7 %. Die jüngsten Finanzzahlen zeigen einen Rückgang des Nettogewinns von 9,8 Mio. £ auf 7,1 Mio. £ und des Umsatzes von 66,5 Mio. £ auf 64,9 Mio. £ im Jahr 2023; Fintel hält jedoch einen hohen Anteil an Insidern, die in den letzten drei Monaten mehr gekauft als verkauft haben.

- Tauchen Sie hier in die Besonderheiten von Fintel ein, mit unserem ausführlichen Bericht zur Wachstumsprognose.

- Die Analyse in unserem Fintel-Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Immobilien-Franchise-Gruppe (AIM:TPFG)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Die im Vereinigten Königreich tätige Property Franchise Group PLC verwaltet und vermietet Wohnimmobilien mit einer Marktkapitalisierung von rund 274,87 Mio. £.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen hauptsächlich durch zwei Segmente: Finanzdienstleistungen (1,50 Millionen Pfund) und Immobilien-Franchising (25,78 Millionen Pfund).

Insider-Besitz: 12.7%

The Property Franchise Group PLC, ein Unternehmen mit Sitz in Großbritannien, wird 55,2% unter seinem geschätzten Marktwert gehandelt und weist erhebliche Wachstumsprognosen auf. Es wird erwartet, dass die Erträge in den nächsten drei Jahren jährlich um 36,7 % steigen werden, was deutlich über der Prognose des britischen Marktes von 13,2 % liegt. Trotz dieser vielversprechenden Aussichten ist es im vergangenen Jahr zu einer Verwässerung der Aktionäre gekommen, und die Dividendenbilanz ist unbeständig. Darüber hinaus kündigte CFO David Raggett seinen Rücktritt für Ende 2025 an, da nach den jüngsten Übernahmen strategische Veränderungen anstehen.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik der Property Franchise Group zu verstehen.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs der Property Franchise Group zu optimistisch sein.

LSL Immobilien-Dienstleistungen (LSE:LSL)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: LSL Property Services plc ist im Vereinigten Königreich tätig und bietet Dienstleistungen für Hypothekenvermittler, Franchisenehmer von Immobilienagenturen und Bewertungsdienstleistungen für Kreditgeber an. Die Marktkapitalisierung beträgt rund 334,75 Mio. £.

Operative Tätigkeiten: LSL Property Services erwirtschaftet seine Einnahmen über drei Hauptsegmente: Finanzdienstleistungen (51,69 Millionen Pfund), Vermessung und Bewertung (67,83 Millionen Pfund) und Immobilienvermittlung ohne Finanzdienstleistungen (24,89 Millionen Pfund).

Insider-Besitz: 10.8%

LSL Property Services, ein im Vereinigten Königreich ansässiges Unternehmen, ist für ein bedeutendes Wachstum bereit, denn es wird ein jährlicher Gewinnanstieg von 33,3 % erwartet, der über dem des britischen Marktes von 13,2 % liegt. Obwohl die Aktie 46,3 % unter ihrem geschätzten fairen Wert gehandelt wird und eine hohe prognostizierte Eigenkapitalrendite von 25,4 % aufweist, bestehen weiterhin Herausforderungen, da das prognostizierte Umsatzwachstum bei nur 11 % pro Jahr liegt - unter den angestrebten 20 %, aber immer noch über dem Marktdurchschnitt von 3,7 %. Zu den jüngsten Veränderungen in der Unternehmensführung gehört die Ernennung von Adrian Collins zum Non-Executive Chair, wodurch die Governance-Strukturen inmitten der laufenden strategischen Veränderungen verbessert werden.

- Erhalten Sie umfassende Einblicke in unsere Analyse der LSL Property Services-Aktie in diesem Wachstumsbericht.

- Unser Bewertungsbericht weist darauf hin, dass LSL Property Services möglicherweise überbewertet ist.

Wichtigste Erkenntnisse

- Entdecken Sie hier die vollständige Liste der 67 schnell wachsenden britischen Unternehmen mit hohem Insideranteil.

- Besitzen Sie diese Unternehmen bereits? Verschaffen Sie sich Klarheit über Ihre Anlageentscheidungen, indem Sie Ihr Portfolio mit Simply Wall St verknüpfen, wo Sie alle wichtigen Daten Ihrer Aktien mühelos überwachen können.

- Übernehmen Sie die Kontrolle über Ihre finanzielle Zukunft mit Simply Wall St, das jedem Anleger kostenloses, umfassendes Wissen über die internationalen Märkte bietet.

Suchen Sie nach anderen Anlagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die verlässliche Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.