Stock Analysis

Britische Wachstumsunternehmen mit hohem Insiderbesitz und 33% Gewinnwachstum

Reviewed by Simply Wall St

Die Finanzmärkte des Vereinigten Königreichs erleben einen verhaltenen Start, wobei der FTSE 100 angesichts der globalen Unsicherheiten und der innenpolitischen Herausforderungen unter Abwärtsdruck steht. In einem solchen Marktumfeld können Wachstumsunternehmen mit hohen Insiderbeteiligungen besonders interessant sein, da hohe Insiderbeteiligungen oft das Vertrauen derjenigen in die Zukunft des Unternehmens signalisieren, die es am besten kennen.

Top 10 Wachstumsunternehmen mit hohen Insiderbeteiligungen im Vereinigten Königreich

| Name | Insider-Beteiligung | Ertragswachstum |

| Plant Health Care (AIM:PHC) | 26.4% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Getech-Gruppe (AIM:GTC) | 17.2% | 86.1% |

| Gulf Keystone Petroleum (LSE:GKP) | 10.7% | 47.6% |

| Integrierte Diagnostik-Beteiligungen (LSE:IDHC) | 26.7% | 25.5% |

| Spectra Systems (AIM:SPSY) | 23.1% | 26.3% |

| Geschwindigkeitsverbundwerkstoffe (AIM:VEL) | 28.5% | 140.4% |

| TEAM (AIM:TEAM) | 25.8% | 58.6% |

| Afentra (AIM:AET) | 38.3% | 99.2% |

| Mothercare (AIM:MTC) | 15.1% | 41.2% |

Hier ein kurzer Blick auf einige der ausgewählten Titel.

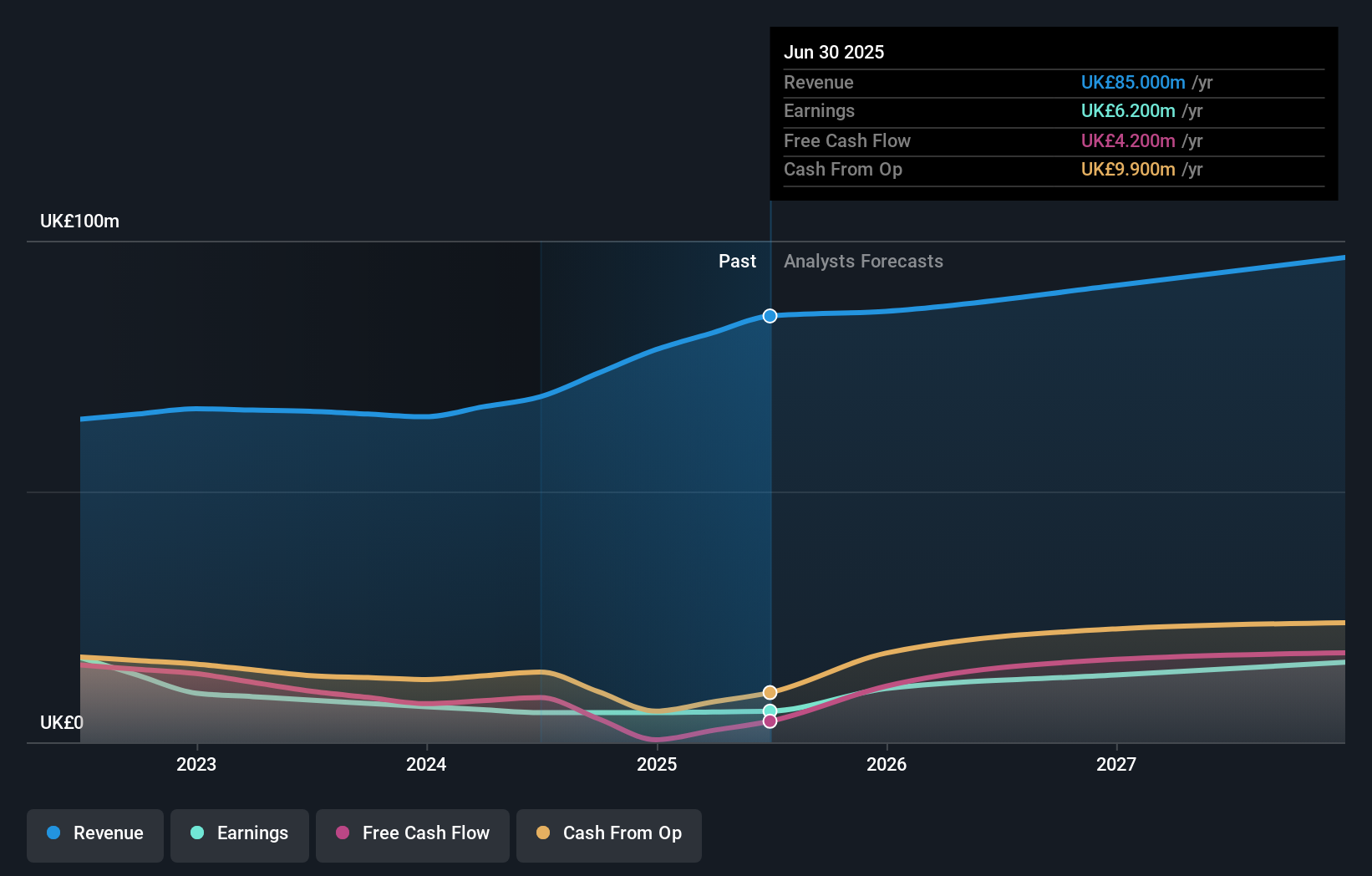

Fintel (AIM:FNTL)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Fintel Plc ist als Anbieter von Vermittlungsdienstleistungen und Vertriebskanälen für den Finanzdienstleistungssektor im Vereinigten Königreich tätig und hat eine Marktkapitalisierung von rund 315,77 Mio. £.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen durch drei Hauptsegmente: Forschung & Fintech (22,30 Millionen Pfund), Vertriebskanäle (20,20 Millionen Pfund) und Vermittlungsdienstleistungen (22,40 Millionen Pfund).

Insider-Besitz: 29,7%

Gewinnwachstumsprognose: 23,9% p.a.

Fintel Plc, ein britisches Unternehmen, wird 12,7 % unter seinem geschätzten fairen Wert gehandelt und verzeichnete in den letzten drei Monaten erhebliche Insiderverkäufe. Trotzdem wird für Fintel ein jährliches Umsatzwachstum von 8,6 % prognostiziert, das über dem des britischen Marktes von 3,7 % liegt, und die Gewinne sollen in den nächsten drei Jahren um beachtliche 23,88 % pro Jahr steigen. Die Eigenkapitalrendite wird jedoch mit 12,8 % in drei Jahren voraussichtlich niedrig ausfallen.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Fintel-Aktie in diesem Wachstumsbericht.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Fintel überhöht sein könnte.

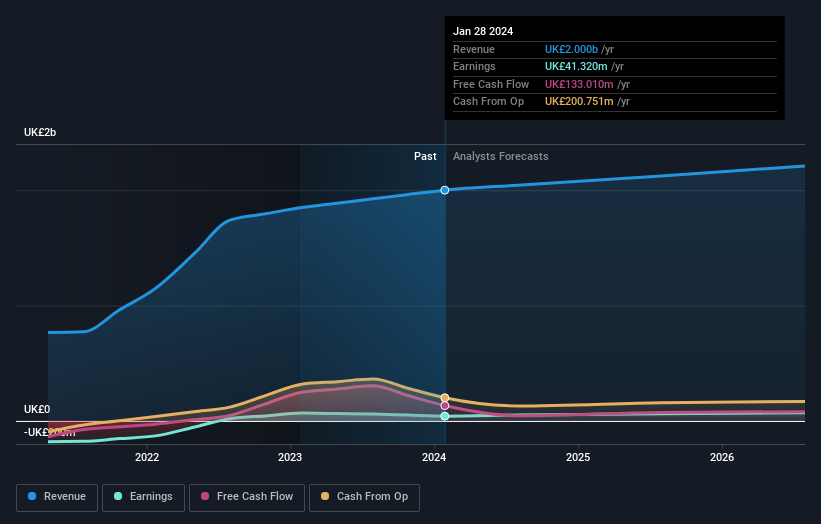

J D Wetherspoon (LSE:JDW)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: J D Wetherspoon plc, mit einer Marktkapitalisierung von ca. 0,92 Mrd. £, betreibt eine Kette von Pubs und Hotels hauptsächlich im Vereinigten Königreich und in der Republik Irland.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet einen Umsatz von 2,00 Mrd. £, der hauptsächlich aus dem Pub-Geschäft stammt.

Insider-Beteiligung: 25,8%

Gewinnwachstumsprognose: 20% p.a.

J. D. Wetherspoon, ein im Vereinigten Königreich ansässiges Gaststättenunternehmen, erlebt nach der Pandemie eine stetige Erholung, wobei die Umsätze und Gewinne voraussichtlich am oberen Ende der Marktprognosen liegen werden. Trotz der Herausforderungen wie geringere Gewinnspannen im Vergleich zum Vorjahr und Erträge, die die Zinszahlungen nicht ausreichend abdecken, werden die Erträge des Unternehmens in den nächsten drei Jahren voraussichtlich deutlich um 20 % jährlich steigen. Allerdings haben große einmalige Posten die Finanzergebnisse des Unternehmens beeinträchtigt. Es wurden in letzter Zeit keine Insiderhandelsaktivitäten gemeldet.

- Lesen Sie hier die vollständige Analyse des zukünftigen Wachstums, um ein tieferes Verständnis von J D Wetherspoon zu erlangen.

- Unser von Experten erstellter Bewertungsbericht J D Wetherspoon impliziert, dass der Aktienkurs zu hoch sein könnte.

LSL Immobilien-Dienstleistungen (LSE:LSL)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: LSL Property Services plc ist im Vereinigten Königreich tätig und bietet Dienstleistungen für Hypothekenvermittler und Franchisenehmer von Immobilienagenturen sowie Bewertungsdienstleistungen für Kreditgeber an. Die Marktkapitalisierung beträgt 334,75 Mio. £.

Geschäftstätigkeit: LSL Property Services erwirtschaftet seine Einnahmen über drei Hauptsegmente: Finanzdienstleistungen (51,69 Mio. £), Vermessung und Wertermittlung (67,83 Mio. £) und Immobilienvermittlung ohne Finanzdienstleistungen (24,89 Mio. £).

Insider-Besitz: 10.8%

Gewinnwachstumsprognose: 33,3% p.a.

LSL Property Services hat inmitten eines schwierigen Finanzumfelds mit einem jüngsten Nettoverlust Widerstandskraft bewiesen, indem es ein Aktienrückkaufprogramm im Wert von 7 Millionen Pfund durchführte und damit Vertrauen in seine Zukunft signalisierte. Die Ernennung von Adrian Collins zum Non-Executive Chair könnte dem Unternehmen aufgrund seiner umfangreichen Erfahrung zu mehr Stabilität verhelfen. Trotz der im Vergleich zum Vorjahr niedrigeren Einnahmen und einer ungedeckten Dividendenrendite wird erwartet, dass die Erträge von LSL in den nächsten drei Jahren deutlich steigen werden. Dieses Wachstumspotenzial, gepaart mit strategischen Führungswechseln und der Zuversicht der Insider, die sich in der Rückkaufinitiative widerspiegelt, macht LSL zu einem interessanten Unternehmen für zukünftige Entwicklungen.

- Werfen Sie einen genaueren Blick auf das Potenzial von LSL Property Services in unserem Bericht zum Gewinnwachstum.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass LSL Property Services höher bewertet ist, als es die Finanzkennzahlen rechtfertigen würden.

Alles zusammenfassen

- Klicken Sie auf diesen Link, um einen tieferen Einblick in die 67 Unternehmen in unserem Screener für schnell wachsende britische Unternehmen mit hohem Insiderbesitz zu erhalten.

- Gehört eines dieser Unternehmen zu Ihrem Anlagemix? Nutzen Sie die analytischen Möglichkeiten des Portfolios von Simply Wall St, um einen 360-Grad-Blick auf ihre Entwicklung zu erhalten.

- Übernehmen Sie die Kontrolle über Ihre finanzielle Zukunft mit Simply Wall St, das jedem Anleger kostenloses, umfassendes Wissen über die internationalen Märkte bietet.

Interessieren Sie sich für andere Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.