Lectra und 2 weitere Euronext Paris-Wachstumsaktien mit hohem Insider-Besitz

Rezensiert von Simply Wall St

Vor dem Hintergrund politischer Ungewissheit und schwankender Marktbedingungen in ganz Europa ist auch die französische Aktienlandschaft nicht immun gegen den Druck, der in der gesamten Region herrscht. In einem solchen Klima können Wachstumsunternehmen mit hohem Insideranteil, wie Lectra, den Anlegern eine einzigartige Mischung aus Stabilität und potenzieller Widerstandsfähigkeit bieten, da die Interessen des Managements eng aufeinander abgestimmt sind.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Frankreich

| Name | Insider-Beteiligung | Ertragswachstum |

| VusionGroup (ENXTPA:VU) | 13.5% | 25.2% |

| OKwind Société anonyme (ENXTPA:ALOKW) | 24.8% | 30.6% |

| La Française de l'Energie (ENXTPA:FDE) | 20.1% | 37.6% |

| Adocia (ENXTPA:ADOC) | 12.1% | 104.5% |

| OSE Immunotherapeutics (ENXTPA:OSE) | 25.6% | 79.3% |

| Icape Holding (ENXTPA:ALICA) | 30.2% | 26.1% |

| Arcure (ENXTPA:ALCUR) | 21.4% | 42.4% |

| München (ENXTPA:ALMUN) | 29.4% | 150% |

| WALLIX GROUP (ENXTPA:ALLIX) | 19.8% | 101.6% |

| MedinCell (ENXTPA:MEDCL) | 16.4% | 74.6% |

Schauen wir uns einige herausragende Optionen aus den Ergebnissen des Screeners an.

Lectra (ENXTPA:LSS)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Lectra SA bietet maßgeschneiderte Lösungen für die Mode-, Automobil- und Möbelbranche in Nordeuropa, Südeuropa, Nord- und Südamerika sowie im asiatisch-pazifischen Raum an und verfügt über eine Marktkapitalisierung von rund 1,03 Milliarden Euro.

Operative Tätigkeiten: Das Unternehmen erwirtschaftet Umsätze in den Regionen Amerika und Asien-Pazifik in Höhe von 170,33 Millionen Euro bzw. 110,28 Millionen Euro.

Insider-Besitz: 19.6%

Gewinnwachstumsprognose: 28,6% p.a.

Lectra, ein französisches Unternehmen, wird 36,6 % unter seinem geschätzten fairen Wert gehandelt und stellt trotz einiger Herausforderungen eine attraktive Gelegenheit dar. Die jüngsten Ergebnisse zeigen einen leichten Rückgang mit einem Q1-Umsatz von €129,56 Millionen und einem Nettogewinn von €7,17 Millionen. Die Zukunft des Unternehmens sieht jedoch vielversprechend aus mit einem erwarteten jährlichen Gewinnwachstum von 28,6 % und einem Umsatzwachstum von 11,3 %, die beide deutlich über dem breiteren französischen Markt liegen. Der Anteil der Insider ist nach wie vor hoch, auch wenn in den letzten Monaten keine nennenswerten Käufe oder Verkäufe durch Insider zu verzeichnen waren.

- Lesen Sie hier unseren Bericht über die Analystenschätzungen, um einen detaillierten Einblick in die Performance von Lectra zu erhalten.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von Lectra zu pessimistisch sein.

MedinCell (ENXTPA:MEDCL)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: MedinCell S.A. ist ein französisches Pharmaunternehmen, das sich auf die Entwicklung von lang wirkenden injizierbaren Medikamenten in verschiedenen therapeutischen Bereichen spezialisiert hat und eine Marktkapitalisierung von ca. 396,39 Millionen Euro aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie im pharmazeutischen Bereich, die sich auf 11,95 Millionen Euro belaufen.

Insider-Besitz: 16.4%

Gewinnwachstumsprognose: 74,6% p.a.

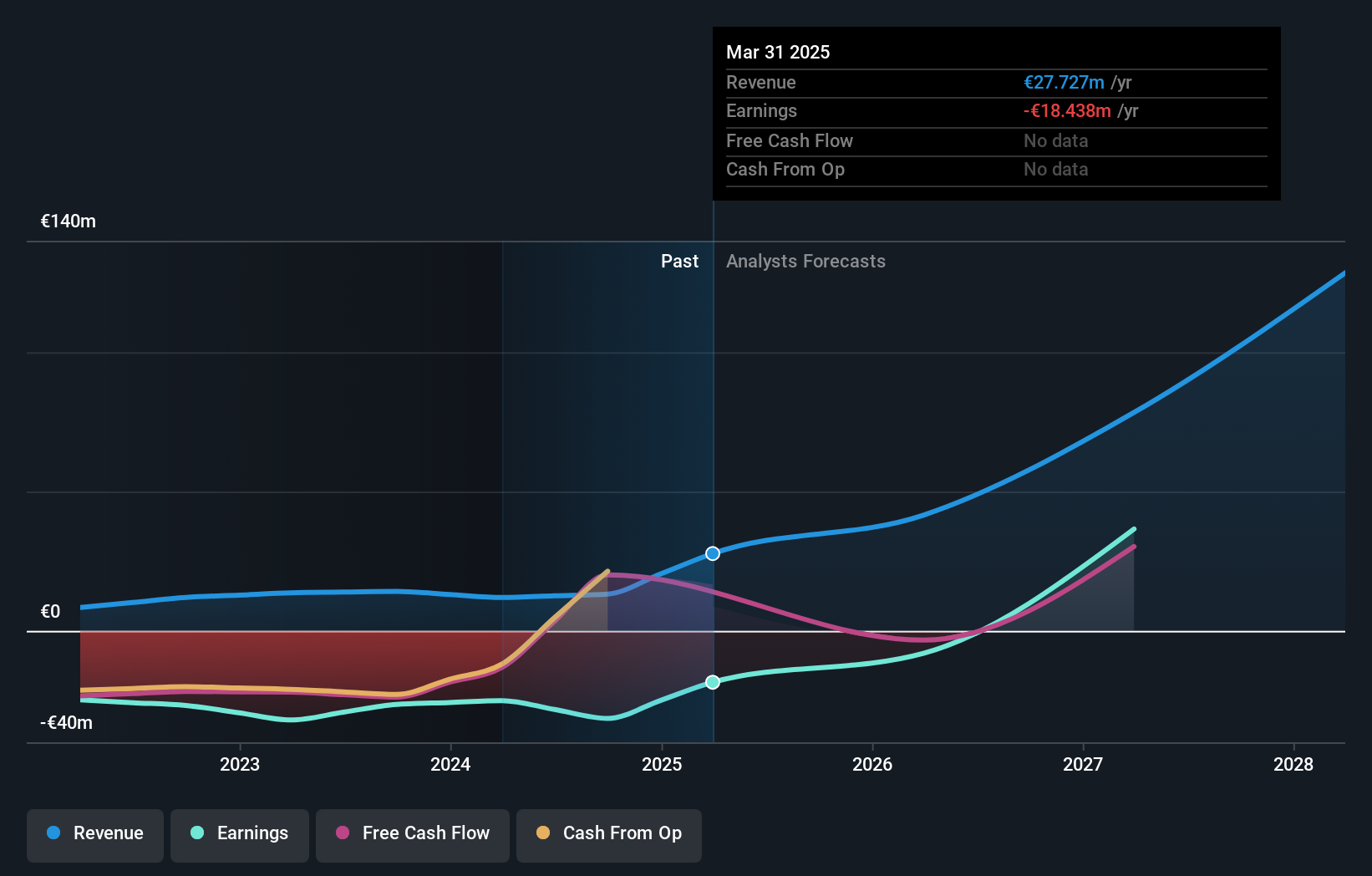

MedinCell, ein französisches Wachstumsunternehmen mit hohem Insideranteil, meldete für das im März 2024 endende Geschäftsjahr einen Rückgang des Jahresumsatzes auf 11,95 Millionen Euro und reduzierte seinen Nettoverlust auf 25,04 Millionen Euro. Das Unternehmen wird deutlich unter seinem geschätzten fairen Wert gehandelt, was auf eine mögliche Unterbewertung hindeutet. Trotz der jüngsten Rückschläge in den klinischen Studien, wie z. B. das Nichterreichen des primären Endpunkts in der Phase-3-Studie für F14, könnte die Zusammenarbeit von MedinCell mit AbbVie die Zukunftsaussichten mit potenziellen Meilensteinen in Höhe von bis zu 1,9 Mrd. € und Lizenzgebühren aus Verkäufen für mehrere Therapien verbessern. Analysten prognostizieren innerhalb von drei Jahren ein erhebliches Umsatzwachstum und eine Rentabilität, die über den durchschnittlichen Marktprognosen liegt.

- Verschaffen Sie sich in diesem Wachstumsbericht umfassende Einblicke in unsere Analyse der MedinCell-Aktie.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass MedinCell unter seinem geschätzten Wert gehandelt wird.

OVH Groupe (ENXTPA:OVH)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: OVH Groupe S.A. bietet eine Reihe von Dienstleistungen an, darunter Public und Private Cloud, Shared Hosting und dedizierte Server weltweit, mit einer Marktkapitalisierung von ca. 0,98 Mrd. €.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seinen Umsatz in drei Hauptsegmenten: Public Cloud (140,71 Millionen Euro), Private Cloud (514,59 Millionen Euro) und Web Cloud (179,45 Millionen Euro).

Insider-Besitz: 10.5%

Gewinnwachstumsprognose: 101,5% p.a.

Die OVH Groupe, ein französisches Wachstumsunternehmen mit signifikanter Insiderbeteiligung, befindet sich in einer Transformationsphase, die durch die Ernennung strategischer Führungskräfte zur Stärkung der Marktposition gekennzeichnet ist. Trotz der hohen Volatilität des Aktienkurses in jüngster Zeit hat OVH vielversprechende Anzeichen für eine Erholung seiner finanziellen Leistung gezeigt. Das Unternehmen meldete einen verbesserten Halbjahresumsatz von 486,09 Millionen Euro und verringerte seinen Nettoverlust auf 17,24 Millionen Euro im Vergleich zum Vorjahr. Die Prognosen deuten auf ein über dem Markt liegendes Umsatzwachstum von 10,9 % pro Jahr und einen Weg zur Rentabilität innerhalb von drei Jahren hin, obwohl die prognostizierte Eigenkapitalrendite mit 3,7 % weiterhin niedrig ist. Diese Entwicklungen deuten auf ein Wachstumspotenzial hin, das jedoch durch einige finanzielle Herausforderungen eingeschränkt wird.

- Lesen Sie hier den vollständigen Bericht über das zukünftige Wachstum der OVH Groupe, um ein tieferes Verständnis zu erlangen.

- Die in unserem Bericht zur Bewertung von OVH Groupe durchgeführte Analyse deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Den Vorteil nutzen

- Schalten Sie mehr Edelsteine frei! Unser Screener für schnell wachsende Euronext Paris-Unternehmen mit hohem Insiderbesitz hat 19 weitere Unternehmen für Sie aufgedeckt. Klicken Sie hier, um unsere von Experten kuratierte Liste von 22 schnell wachsenden Euronext Paris-Unternehmen mit hohem Insiderbesitz zu entdecken.

- Haben Sie eine Beteiligung an diesen Unternehmen? Integrieren Sie Ihre Beteiligungen in das Portfolio von Simply Wall St, um Benachrichtigungen und detaillierte Aktienberichte zu erhalten.

- Schließen Sie sich einer Gemeinschaft intelligenter Investoren an und nutzen Sie Simply Wall St. Es ist kostenlos und liefert Analysen auf Expertenniveau zu den weltweiten Märkten.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob MedinCell unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.