Stock Analysis

Euronext Paris präsentiert drei Wachstumsunternehmen mit starker Insiderbeteiligung

Reviewed by Simply Wall St

Inmitten eines allgemein positiven Trends an den europäischen Aktienmärkten, wobei der französische CAC 40 Index kürzlich um 1,67% gestiegen ist, zeigen die Anleger erneut Interesse an Wachstumsunternehmen. Ein hoher Insideranteil wird häufig als ein starkes Vertrauensvotum für das Potenzial eines Unternehmens angesehen, da er die Interessen der Unternehmensleitung eng mit denen der Aktionäre in Einklang bringt, insbesondere in einem Umfeld, in dem die Marktbedingungen zunehmend günstiger werden.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Frankreich

| Name | Insider-Beteiligung | Ertragswachstum |

| VusionGroup (ENXTPA:VU) | 13.5% | 25.2% |

| OKwind Société anonyme (ENXTPA:ALOKW) | 24.8% | 30.8% |

| Adocia (ENXTPA:ADOC) | 12.1% | 104.5% |

| OSE Immunotherapeutics (ENXTPA:OSE) | 25.6% | 79.3% |

| Icape Holding (ENXTPA:ALICA) | 30.2% | 26.1% |

| Arcure (ENXTPA:ALCUR) | 21.4% | 42.4% |

| Lösungen 30 (ENXTPA:S30) | 16.2% | 102.6% |

| La Française de l'Energie (ENXTPA:FDE) | 20.1% | 34.2% |

| München (ENXTPA:ALMUN) | 29.4% | 150% |

| MedinCell (ENXTPA:MEDCL) | 16.4% | 74.6% |

Hier ein Blick auf einige der ausgewählten Werte.

Lectra (ENXTPA:LSS)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Lectra SA ist auf industrielle Intelligenzlösungen für die Mode-, Automobil- und Möbelbranche in verschiedenen Regionen der Welt spezialisiert und hat eine Marktkapitalisierung von rund 1,06 Milliarden Euro.

Geschäftstätigkeit: Lectra erwirtschaftet Umsätze in Amerika und im asiatisch-pazifischen Raum in Höhe von 170,33 Millionen Euro bzw. 110,28 Millionen Euro.

Insider-Besitz: 19.6%

Lectra, ein französisches Unternehmen mit signifikantem Insiderbesitz, meldete im ersten Quartal 2024 einen leichten Rückgang des Nettogewinns und des Gewinns pro Aktie, ist aber mit einem Umsatzanstieg auf €129,56 Millionen weiterhin vielversprechend. Analysten erwarten einen Anstieg des Aktienkurses um 28%, der durch ein prognostiziertes Gewinnwachstum von 28,6% pro Jahr gestützt wird und damit den französischen Markt übertrifft. Obwohl die Aktie 35,4 % unter dem geschätzten fairen Wert gehandelt wird und ein starkes Umsatzwachstum von 11,3 % pro Jahr erwartet wird, wird die Eigenkapitalrendite mit 13,3 % voraussichtlich niedrig bleiben.

- Klicken Sie hier, um die Nuancen von Lectra mit unserem detaillierten analytischen Bericht über das zukünftige Wachstum zu entdecken.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Lectra recht moderat sein könnte.

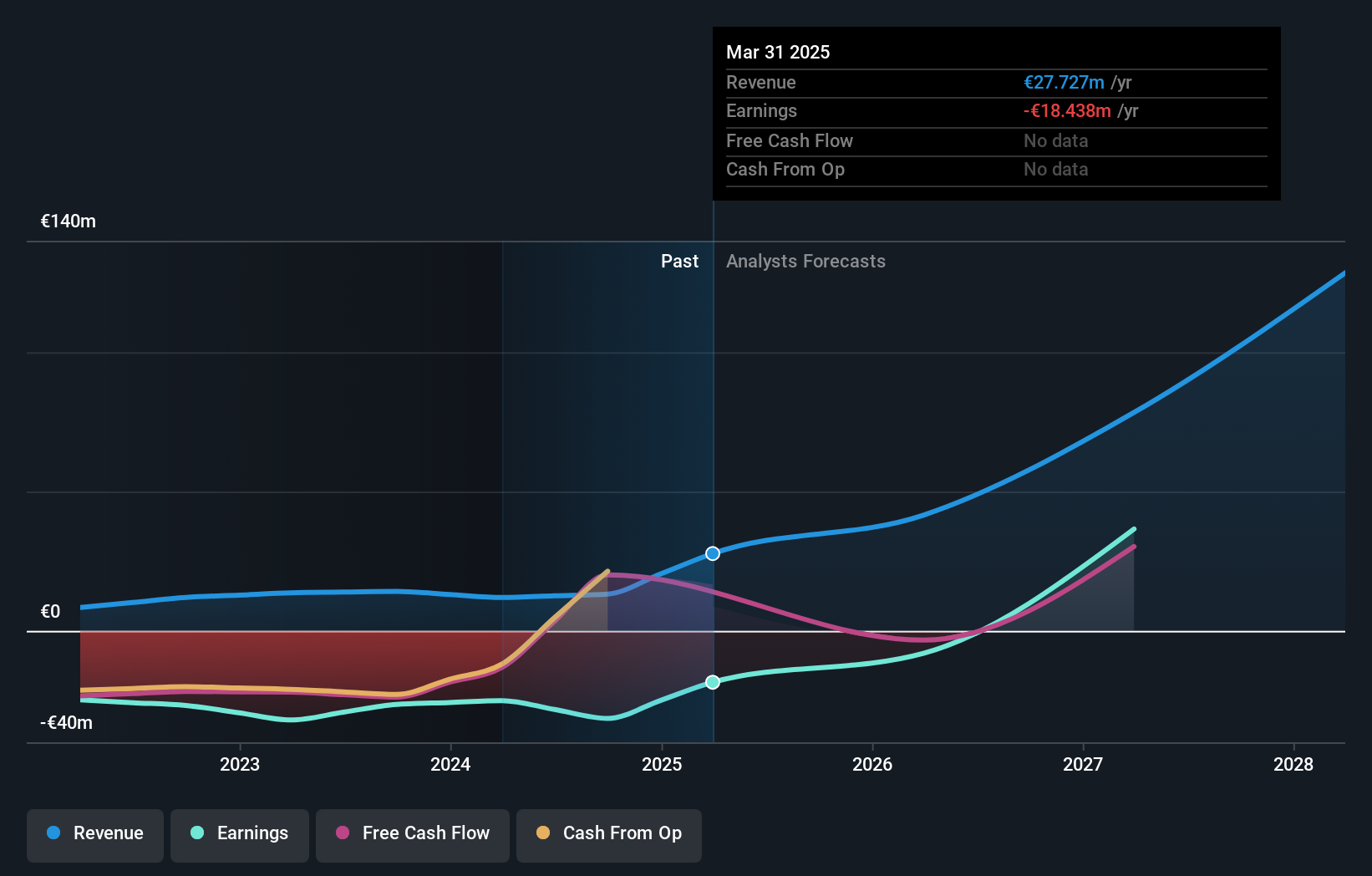

MedinCell (ENXTPA:MEDCL)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: MedinCell S.A. ist ein französisches Pharmaunternehmen, das sich auf die Entwicklung von lang wirkenden injizierbaren Medikamenten in verschiedenen therapeutischen Bereichen konzentriert und eine Marktkapitalisierung von ca. 395,81 Mio. € aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie aus dem Pharmasegment, die sich auf 11,95 Millionen Euro belaufen.

Insider-Besitz: 16.4%

MedinCell, ein französisches Biotech-Unternehmen mit hohem Insideranteil, steht trotz vielversprechender Entwicklungen vor Herausforderungen. Der jüngste Ergebnisbericht des Unternehmens zeigte einen Rückgang von Umsatz und Ertrag mit einem Nettoverlust von 25,04 Mio. €, was jedoch eine Verbesserung gegenüber dem Vorjahr darstellt. Die innovative BEPO®-Technologie des Unternehmens bildet die Grundlage für seine Produktpipeline, zu der auch F14 für die postoperative Schmerzbehandlung bei Knieprothesen gehört, das trotz Nichterreichen der primären Studienendpunkte Potenzial zeigte. MedinCell sicherte sich auch eine bedeutende Zusammenarbeit mit AbbVie, die einen Wert von bis zu 1,9 Milliarden Euro plus Lizenzgebühren haben könnte, was den Wachstumskurs des Unternehmens und seine technologische Validierung unterstreicht. Trotz dieser Fortschritte und des erwarteten raschen Umsatzwachstums von 42,9 % pro Jahr wird das Unternehmen deutlich unter seinem geschätzten fairen Wert gehandelt und verfügt über eine Liquiditätsreserve von weniger als einem Jahr, was auf finanzielle Schwachstellen hinweist.

- Lesen Sie hier die vollständige Analyse des zukünftigen Wachstums, um ein tieferes Verständnis von MedinCell zu erhalten.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass MedinCell unter seinem geschätzten Wert gehandelt wird.

OVH Groupe (ENXTPA:OVH)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: OVH Groupe S.A. ist ein globaler Anbieter von Public und Private Cloud Services, Shared Hosting und Dedicated Server-Lösungen mit einer Marktkapitalisierung von rund 1,05 Milliarden Euro.

Betrieb: Die Umsätze der OVH Groupe gliedern sich in Public Cloud (140,71 Millionen Euro), Private Cloud (514,59 Millionen Euro) und Web Cloud (179,45 Millionen Euro).

Insider-Besitz: 10.5%

Die OVH Groupe, ein französisches Wachstumsunternehmen mit erheblichem Insiderbesitz, befindet sich in einem volatilen Markt, in dem der Aktienkurs in letzter Zeit erheblichen Schwankungen unterworfen war. Trotz dieser Herausforderungen befindet sich das Unternehmen auf dem Weg zur Rentabilität innerhalb der nächsten drei Jahre, unterstützt durch ein erwartetes jährliches Umsatzwachstum von 10,9 %. Die jüngsten Ernennungen strategischer Führungskräfte, darunter Celine Choussy und Benjamin Revcolevschi, unterstreichen das Engagement des Unternehmens für Innovation und internationale Expansion. Die prognostizierte niedrige Eigenkapitalrendite von 3,7 % stellt jedoch ein Hindernis dar.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik der OVH Groupe zu verstehen.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von OVH Groupe höher ist, als es die Finanzkennzahlen rechtfertigen würden.

Alles auf einen Blick

- Entdecken Sie die 22 versteckten Perlen in unserem Screener für schnell wachsende Euronext Paris-Unternehmen mit hohem Insiderbesitz mit einem einzigen Klick hier.

- Haben Sie in eine dieser Aktien investiert? Vereinfachen Sie Ihr Portfoliomanagement mit Simply Wall St und bleiben Sie mit unseren Benachrichtigungen über alle wichtigen Updates zu Ihren Aktien auf dem Laufenden.

- Schließen Sie sich einer Gemeinschaft intelligenter Investoren an und nutzen Sie Simply Wall St. Es ist kostenlos und liefert Analysen auf Expertenniveau zu den weltweiten Märkten.

Ziehen Sie andere Strategien in Erwägung?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.