Euronext Paris Growth Leaders mit hohen Insider-Einsätzen im Juni 2024

Rezensiert von Simply Wall St

Da sich der französische Markt mit einem Anstieg des CAC 40-Index um 1,67 % als widerstandsfähig erweist, beobachten die Anleger aufmerksam die Trends und Möglichkeiten in diesem lebhaften Umfeld. In einem solchen Markt können Wachstumsunternehmen mit hohem Insideranteil besonders interessant sein, da dies oft das Vertrauen derjenigen signalisiert, die das Unternehmen am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Frankreich

| Name | Insider-Beteiligung | Ertragswachstum |

| VusionGroup (ENXTPA:VU) | 13.5% | 25.2% |

| OKwind Société anonyme (ENXTPA:ALOKW) | 24.8% | 30.8% |

| Adocia (ENXTPA:ADOC) | 12.1% | 104.5% |

| OSE Immunotherapeutics (ENXTPA:OSE) | 25.6% | 79.3% |

| Icape Holding (ENXTPA:ALICA) | 30.2% | 26.1% |

| Arcure (ENXTPA:ALCUR) | 21.4% | 42.4% |

| S.M.A.I.O (ENXTPA:ALSMA) | 17.3% | 35.2% |

| La Française de l'Energie (ENXTPA:FDE) | 20.1% | 34.2% |

| München (ENXTPA:ALMUN) | 29.4% | 150% |

| MedinCell (ENXTPA:MEDCL) | 16.4% | 74.6% |

Wir werden eine Auswahl aus unseren Screener-Ergebnissen untersuchen.

Lectra (ENXTPA:LSS)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Lectra SA bietet industrielle Intelligenzlösungen für die Mode-, Automobil- und Möbelbranche in Regionen wie Nordeuropa, Südeuropa, Amerika und dem asiatisch-pazifischen Raum an und verfügt über eine Marktkapitalisierung von rund 1,06 Milliarden Euro.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Umsätze in den Regionen Amerika und Asien-Pazifik in Höhe von 170,33 Millionen Euro bzw. 110,28 Millionen Euro.

Insider-Besitz: 19.6%

Lectra, ein französisches Wachstumsunternehmen mit hohem Insideranteil, wird derzeit 35,2% unter seinem geschätzten fairen Wert gehandelt. Der Analystenkonsens prognostiziert ein vielversprechendes jährliches Gewinnwachstum von 28,6 % in den nächsten drei Jahren und übertrifft damit die 10,9 % des französischen Gesamtmarktes. Trotz dieser robusten Gewinnaussichten und der im Vergleich zu Branchenkollegen wettbewerbsfähigen Preisgestaltung werden die Umsatzwachstumsprognosen von 11,3 % pro Jahr die aggressiveren Markterwartungen von über 20 % möglicherweise nicht erfüllen. Darüber hinaus zeigen die jüngsten Finanzergebnisse einen leichten Rückgang des Nettogewinns und des Gewinns je Aktie ab Q1 2024.

- Werfen Sie einen genaueren Blick auf das Potenzial von Lectra in unserem Bericht zum Gewinnwachstum.

- Unser Bewertungsbericht hier zeigt, dass Lectra möglicherweise unterbewertet ist.

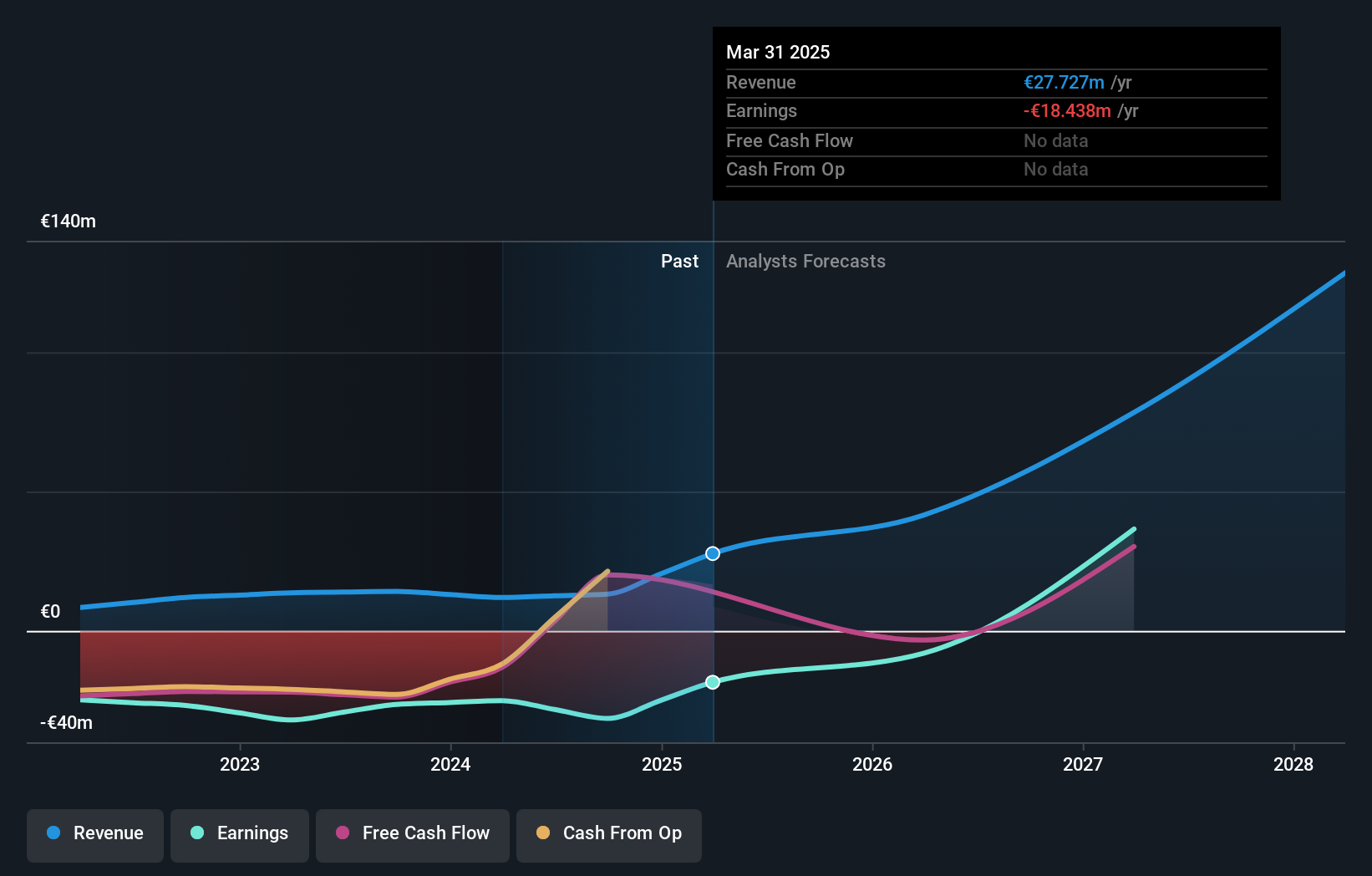

MedinCell (ENXTPA:MEDCL)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: MedinCell S.A. ist ein französisches Pharmaunternehmen, das sich auf die Entwicklung von lang wirkenden injizierbaren Medikamenten in verschiedenen therapeutischen Bereichen spezialisiert hat und eine Marktkapitalisierung von ca. 389,41 Millionen Euro aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie im Bereich Pharmazeutika, die sich auf 11,95 Millionen Euro belaufen.

Insider-Besitz: 16.4%

MedinCell, ein französisches Biotech-Unternehmen, durchläuft eine schwierige Phase. Die jüngsten Geschäftszahlen zeigen einen Rückgang des Jahresumsatzes auf 11,95 Mio. € und einen Nettoverlust von 25,04 Mio. €, was allerdings eine Verbesserung gegenüber den größeren Verlusten des Vorjahres darstellt. Trotz der Rückschläge in der Phase-3-Studie für F14, bei der die primären Endpunkte der Schmerzreduzierung nicht erreicht wurden, gab es vielversprechende Anzeichen bei sekundären Messgrößen wie Kniebeweglichkeit und Schwellung. Das Unternehmen prüft auf der Grundlage dieser Ergebnisse Zulassungsmöglichkeiten. Aufgrund des hohen Anteils an Insidern wird die Aktie von MedinCell deutlich unter ihrem geschätzten fairen Wert gehandelt, und die Analysten rechnen mit einem erheblichen Kursanstieg. Es wird ein jährliches Umsatzwachstum von 42,9 % erwartet, das über der französischen Marktprognose von 5,8 % liegt.

- Lesen Sie hier die vollständige Analyse des zukünftigen Wachstums, um ein tieferes Verständnis von MedinCell zu erlangen.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von MedinCell recht moderat sein könnte.

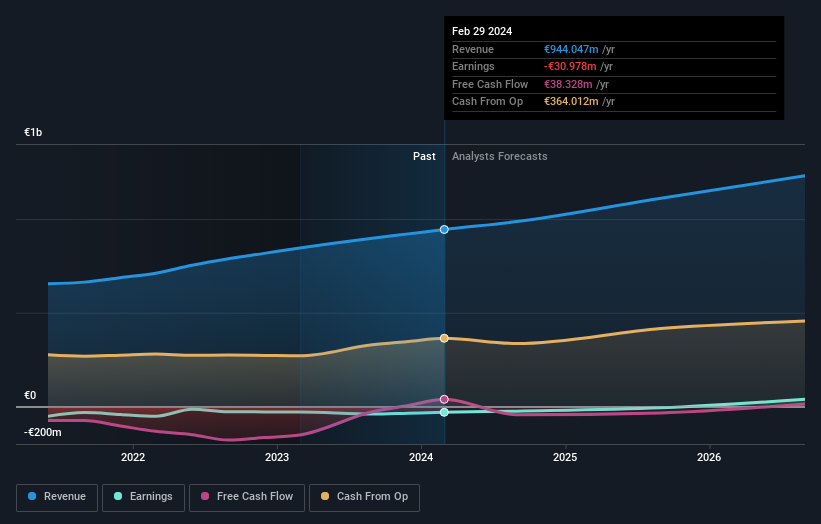

OVH Groupe (ENXTPA:OVH)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: OVH Groupe S.A. ist ein globaler Anbieter von Public und Private Cloud Services, Shared Hosting und Dedicated Server-Lösungen mit einer Marktkapitalisierung von rund 1,01 Milliarden Euro.

Betrieb: Der Umsatz der OVH Groupe ist in drei Hauptsegmente unterteilt: Public Cloud (140,71 Millionen Euro), Private Cloud (514,59 Millionen Euro) und Web Cloud (179,45 Millionen Euro).

Insider-Besitz: 10.5%

Die OVH Groupe, ein französischer Anbieter von Cloud-Diensten, zeigt mit den jüngsten Weiterentwicklungen seines Produktangebots ein robustes Wachstum. Die Einführung von ADV-Gen3-Bare-Metal-Servern mit AMD EPYC-Prozessoren der Serie 4004 stellt eine erhebliche Verbesserung der Leistung und der Netzwerkfähigkeiten dar. Finanziell gesehen verzeichnete OVH im ersten Halbjahr 2024 einen verringerten Nettoverlust von 17,24 Millionen Euro und einen erfreulichen Umsatzanstieg auf 486,09 Millionen Euro im Vergleich zum Vorjahr. Trotz der hohen Volatilität des Aktienkurses und der niedrigen prognostizierten Eigenkapitalrendite (3,7 %) wird erwartet, dass das Umsatzwachstum von OVH mit 10,9 % pro Jahr deutlich über dem des französischen Marktes liegen wird. Die strategische Ausrichtung des Unternehmens auf Innovation und internationale Expansion unter einer neuen Führungsspitze unterstützt den Wachstumskurs des Unternehmens, während gleichzeitig ein erheblicher Anteil an Insidern gehalten wird.

- Einen detaillierten Einblick in die Performance der OVH Groupe erhalten Sie in unserem Bericht zu den Analystenschätzungen hier.

- Der von uns erstellte Bewertungsbericht deutet darauf hin, dass der aktuelle Kurs von OVH Groupe überhöht sein könnte.

Zusammenfassend lässt sich sagen

- Klicken Sie hier, um unsere umfassende Liste der 22 wachstumsstarken Euronext Paris-Unternehmen mit hohem Insideranteil zu öffnen.

- Besitzen Sie diese Unternehmen bereits? Verknüpfen Sie Ihr Portfolio mit Simply Wall St und lassen Sie sich über neue Warnzeichen für Ihre Aktien benachrichtigen.

- Simply Wall St ist Ihr Schlüssel zur Entschlüsselung globaler Markttrends, eine kostenlose, benutzerfreundliche App für vorausschauende Investoren.

Sind Sie bereit, sich an andere Anlagestile heranzuwagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob OVH Groupe unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.