Stock Analysis

Lectra und zwei Euronext Paris Wachstumsaktien mit hohem Insideranteil

Reviewed by Simply Wall St

Vor dem Hintergrund schwankender europäischer Indizes, wobei der französische CAC 40-Index kürzlich einen deutlichen Rückgang verzeichnete, beobachten die Anleger die Marktbewegungen und potenzielle Chancen sehr genau. In einem solchen Umfeld können Wachstumsunternehmen mit hohem Insideranteil in Frankreich eine besondere Anziehungskraft ausüben, die auf ein starkes Vertrauen derjenigen schließen lässt, die dem Unternehmen und seinen Zukunftsaussichten am nächsten stehen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Frankreich

| Name | Insider-Beteiligung | Ertragswachstum |

| VusionGroup (ENXTPA:VU) | 13.5% | 25.2% |

| OKwind Société anonyme (ENXTPA:ALOKW) | 24.8% | 30.8% |

| Adocia (ENXTPA:ADOC) | 11.9% | 63% |

| Icape Holding (ENXTPA:ALICA) | 30.2% | 26.2% |

| La Française de l'Energie (ENXTPA:FDE) | 20.1% | 31.9% |

| Arcure (ENXTPA:ALCUR) | 21.4% | 27.5% |

| S.M.A.I.O (ENXTPA:ALSMA) | 17.3% | 35.2% |

| München (ENXTPA:ALMUN) | 29.4% | 149.2% |

| OSE Immunotherapeutics (ENXTPA:OSE) | 25.6% | 5.9% |

| MedinCell (ENXTPA:MEDCL) | 16.4% | 69.6% |

Nachfolgend stellen wir einige unserer Favoriten aus unserem exklusiven Screener vor.

Lectra (ENXTPA:LSS)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Lectra SA bietet industrielle Intelligenzlösungen für die Mode-, Automobil- und Möbelbranche in Nordeuropa, Südeuropa, Nord- und Südamerika sowie im asiatisch-pazifischen Raum an und verfügt über eine Marktkapitalisierung von ca. 1,09 Milliarden Euro.

Geschäftstätigkeit: Die Einnahmen von Lectra stammen hauptsächlich aus den Regionen Amerika und Asien-Pazifik mit Beiträgen von 170,33 Millionen Euro bzw. 110,28 Millionen Euro.

Insider-Beteiligung: 19.6%

Lectra, ein französisches Unternehmen mit hohem Insideranteil, zeigt eine vielversprechende Finanzdynamik trotz eines leichten Rückgangs des Nettogewinns, wie in den jüngsten Ergebnissen für Q1 2024 berichtet. Mit einem Umsatzanstieg von 123,65 Mio. € auf 129,56 Mio. € im Vergleich zum Vorjahr ist das Unternehmen auf Wachstumskurs. Analysten gehen davon aus, dass die Gewinne von Lectra in den nächsten drei Jahren jährlich um 28,6 % steigen werden, was über dem Durchschnitt des französischen Marktes liegt. Darüber hinaus wird die Aktie des Unternehmens als unterbewertet angesehen, da sie 35,3 % unter dem geschätzten fairen Wert gehandelt wird, was nach den Konsensprognosen ein Aufwärtspotenzial erwarten lässt.

- Verschaffen Sie sich in diesem Wachstumsbericht umfassende Einblicke in unsere Analyse der Lectra-Aktie.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass die Lectra-Aktien mit einem Abschlag gehandelt werden könnten.

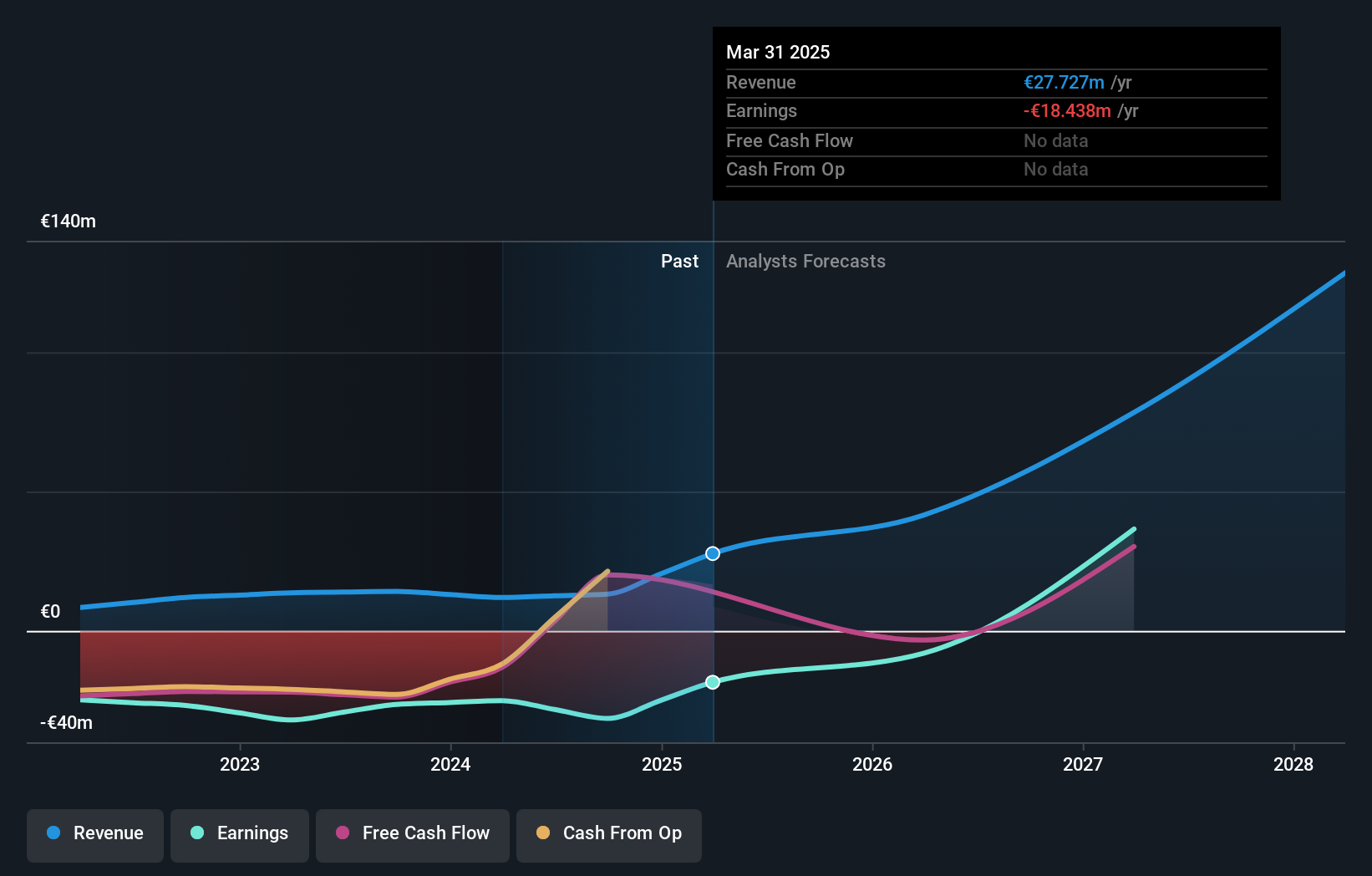

MedinCell (ENXTPA:MEDCL)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: MedinCell S.A. ist ein französisches Pharmaunternehmen, das sich auf die Entwicklung von lang wirkenden injizierbaren Medikamenten in verschiedenen therapeutischen Bereichen spezialisiert hat und eine Marktkapitalisierung von ca. 463,23 Millionen Euro aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie im Bereich Pharmazeutika, die sich auf 11,95 Millionen Euro belaufen.

Insider-Besitz: 16.4%

MedinCell, ein französisches Wachstumsunternehmen mit signifikanter Insiderbeteiligung, wird den Markt mit einem erwarteten jährlichen Umsatzwachstum von 43,8 % übertreffen. Trotz eines jüngsten Nettoverlustes von 25,04 Mio. €, der sich von 32,01 Mio. € im Vorjahr verringert hat, wird erwartet, dass MedinCell innerhalb von drei Jahren in die Gewinnzone gelangt. Das Engagement des Unternehmens für Innovationen wurde auf der Jefferies Global Healthcare Conference und in der vielversprechenden, wenn auch mit gemischten Ergebnissen verlaufenen Phase-3-Studie mit F14 zur Behandlung von Schmerzen nach Operationen deutlich.

- Navigieren Sie durch die Feinheiten von MedinCell mit unserem umfassenden Analystenschätzungsbericht hier.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von MedinCell überhöht sein könnte.

OVH Groupe (ENXTPA:OVH)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: OVH Groupe S.A. ist ein globaler Anbieter von Public und Private Cloud Services, Shared Hosting und Dedicated Server-Lösungen mit einer Marktkapitalisierung von rund 1,10 Milliarden Euro.

Betrieb: Die Umsätze der OVH Groupe gliedern sich in Public Cloud (169,01 Millionen Euro), Private Cloud (589,61 Millionen Euro) und Web Cloud (185,43 Millionen Euro).

Insider-Besitz: 10.5%

OVH Groupe, ein französisches Wachstumsunternehmen mit erheblichem Insiderbesitz, wird 23,9 % unter seinem geschätzten fairen Wert gehandelt, was auf eine potenzielle Unterbewertung hindeutet. Trotz des in letzter Zeit sehr volatilen Aktienkurses wird für OVH ein jährliches Umsatzwachstum von 10 % erwartet, das über dem des französischen Marktes von 5,6 % liegt. Das Unternehmen rechnet damit, innerhalb von drei Jahren profitabel zu werden, wobei ein Gewinnanstieg von 101,12 % pro Jahr prognostiziert wird. Die prognostizierte Eigenkapitalrendite in drei Jahren ist jedoch mit 1,7 % niedrig. Zu den jüngsten Innovationen gehört die Einführung von fortschrittlichen Servern, die die Leistung und die Preiseffizienz verbessern.

- Klicken Sie hier, um die Nuancen von OVH Groupe mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine potenzielle Unterbewertung der OVH Groupe-Aktien auf dem Markt hin.

Ideen in Taten verwandeln

- Entdecken Sie die 21 versteckten Perlen in unserem Screener für schnell wachsende Euronext Paris-Unternehmen mit hohem Insiderbesitz mit einem einzigen Klick hier.

- Besitzen Sie diese Unternehmen bereits? Verknüpfen Sie Ihr Portfolio mit Simply Wall St und lassen Sie sich über neue Warnzeichen für Ihre Aktien benachrichtigen.

- Simply Wall St ist Ihr Schlüssel zur Entschlüsselung globaler Markttrends, eine kostenlose, benutzerfreundliche App für vorausschauende Investoren.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.