Stock Analysis

David Iben brachte es auf den Punkt, als er sagte: "Volatilität ist kein Risiko, um das wir uns kümmern. Was uns interessiert, ist die Vermeidung eines dauerhaften Kapitalverlusts. Es ist nur natürlich, die Bilanz eines Unternehmens zu betrachten, wenn man untersucht, wie risikoreich es ist, da Schulden oft eine Rolle spielen, wenn ein Unternehmen zusammenbricht. Wir können sehen, dass die CeoTronics AG(FRA:CEK) in ihrem Geschäft Schulden einsetzt. Aber sollten sich die Aktionäre über die Verwendung von Schulden Sorgen machen?

Wann ist Verschuldung gefährlich?

Schulden sind ein Instrument, um Unternehmen beim Wachstum zu helfen, aber wenn ein Unternehmen nicht in der Lage ist, seine Kreditgeber zu bezahlen, dann ist es deren Gnade ausgeliefert. Wenn die Dinge wirklich schlecht laufen, können die Kreditgeber die Kontrolle über das Unternehmen übernehmen. Das kommt zwar nicht allzu häufig vor, doch erleben wir häufig, dass verschuldete Unternehmen ihre Aktionäre dauerhaft verwässern, weil die Kreditgeber sie zwingen, Kapital zu einem schlechten Preis aufzunehmen. Natürlich können Schulden ein wichtiges Instrument für Unternehmen sein, insbesondere für kapitalintensive Unternehmen. Bei der Betrachtung der Verschuldung eines Unternehmens sollte man als Erstes seine Barmittel und Schulden zusammen betrachten.

Siehe unsere neueste Analyse für CeoTronics

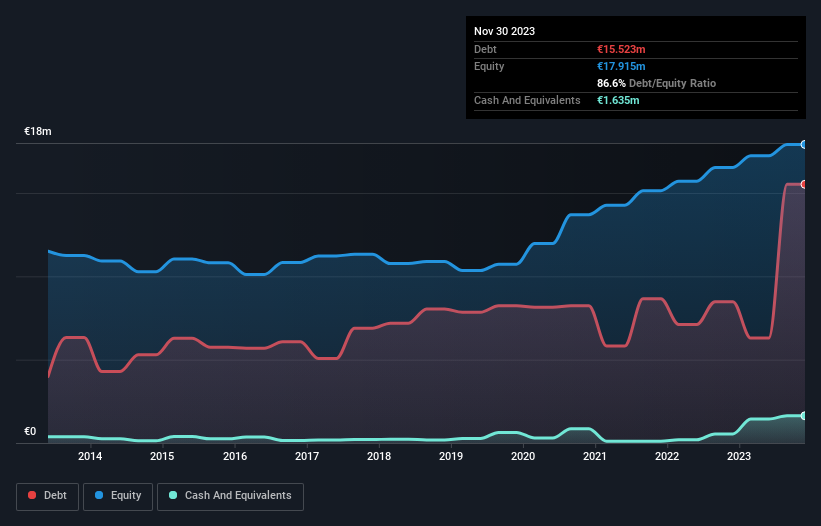

Wie hoch ist die Verschuldung von CeoTronics?

Sie können auf die Grafik unten klicken, um die historischen Zahlen zu sehen, aber sie zeigt, dass CeoTronics im November 2023 15,5 Mio. € Schulden hatte, was einem Anstieg von 8,48 Mio. € innerhalb eines Jahres entspricht. Auf der anderen Seite verfügt das Unternehmen über 1,64 Mio. € an Barmitteln, was zu einer Nettoverschuldung von etwa 13,9 Mio. € führt.

Wie gesund ist die Bilanz von CeoTronics?

Die jüngsten Bilanzdaten zeigen, dass CeoTronics innerhalb eines Jahres Verbindlichkeiten in Höhe von 9,01 Mio. € und danach Verbindlichkeiten in Höhe von 10,7 Mio. € zu begleichen hat. Demgegenüber stehen Barmittel in Höhe von 1,64 Mio. € und innerhalb eines Jahres fällige Forderungen in Höhe von 4,98 Mio. €. Damit sind die Verbindlichkeiten um insgesamt 13,1 Mio. € höher als die Barmittel und die kurzfristigen Forderungen zusammen.

CeoTronics hat eine Marktkapitalisierung von 42,0 Mio. €, so dass das Unternehmen sehr wahrscheinlich Barmittel beschaffen könnte, um seine Bilanz zu verbessern, falls dies erforderlich wäre. Aber es ist klar, dass wir auf jeden Fall genau prüfen sollten, ob das Unternehmen seine Schulden ohne Verwässerung verwalten kann.

Um die Verschuldung eines Unternehmens im Verhältnis zu seinen Gewinnen zu bewerten, berechnen wir die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) und das Ergebnis vor Zinsen und Steuern (EBIT) geteilt durch den Zinsaufwand (die Zinsdeckung). Wir betrachten also die Verschuldung im Verhältnis zum Gewinn sowohl mit als auch ohne Abschreibungsaufwand.

Ein schwacher Zinsdeckungsgrad von 2,1 und ein beunruhigend hohes Verhältnis von Nettoverschuldung zu EBITDA von 9,3 haben unser Vertrauen in CeoTronics wie ein Schlag in die Magengrube getroffen. Die Schuldenlast ist beträchtlich. Schlimmer noch, das EBIT von CeoTronics ist im letzten Jahr um 81 % gesunken. Wenn sich die Erträge langfristig so entwickeln, hat das Unternehmen kaum eine Chance, die Schulden zu tilgen. Bei der Analyse des Schuldenstandes ist die Bilanz der offensichtliche Ausgangspunkt. Aber es sind vor allem die künftigen Erträge, die darüber entscheiden werden, ob CeoTronics in der Lage sein wird, eine gesunde Bilanz aufrechtzuerhalten. Wenn Sie sich also auf die Zukunft konzentrieren möchten, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Schließlich kann ein Unternehmen seine Schulden nur mit barem Geld tilgen, nicht mit Buchgewinnen. Wir müssen uns also genau ansehen, ob das EBIT zu einem entsprechenden freien Cashflow führt. In den letzten drei Jahren verzeichnete CeoTronics insgesamt einen erheblichen negativen freien Cashflow. Auch wenn die Anleger zweifellos davon ausgehen, dass sich diese Situation zu gegebener Zeit umkehren wird, bedeutet dies eindeutig, dass der Einsatz von Fremdkapital mit einem höheren Risiko verbunden ist.

Unsere Meinung

Um ehrlich zu sein, sowohl die Umwandlung des EBIT in freien Cashflow als auch die Erfolgsbilanz von CeoTronics in Bezug auf das (Nicht-)Wachstum des EBIT lassen uns die Höhe der Verschuldung als eher unangenehm empfinden. Allerdings ist die Fähigkeit des Unternehmens, seine Gesamtverbindlichkeiten zu bewältigen, nicht so besorgniserregend. Wir sind uns darüber im Klaren, dass wir CeoTronics aufgrund seiner gesunden Bilanz für ziemlich riskant halten. Aus diesem Grund sind wir bei der Aktie sehr vorsichtig und meinen, dass die Aktionäre die Liquidität des Unternehmens genau im Auge behalten sollten. Die Bilanz ist eindeutig der Bereich, auf den man sich bei der Analyse von Schulden konzentrieren sollte. Doch nicht alle Anlagerisiken sind in der Bilanz zu finden - im Gegenteil. Wir haben zum Beispiel 5 Warnzeichen für CeoTronics entdeckt (2 davon sind etwas unangenehm!), die Sie beachten sollten, bevor Sie hier investieren.

Letztendlich ist es oft besser, sich auf Unternehmen zu konzentrieren, die frei von Nettoschulden sind. Sie können auf unsere spezielle Liste solcher Unternehmen zugreifen (alle mit einer Erfolgsbilanz beim Gewinnwachstum). Sie ist kostenlos.

Haben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.