Top deutsche Wachstumsunternehmen mit hoher Insiderbeteiligung im Juli 2024

Rezensiert von Simply Wall St

Vor dem Hintergrund schwankender europäischer Märkte und steigender Arbeitslosigkeit in Deutschland konzentrieren sich die Anleger zunehmend auf Stabilität und Wachstumspotenzial. Ein hoher Insideranteil an Wachstumsunternehmen signalisiert oft ein starkes Vertrauen derjenigen, die das Unternehmen am besten kennen, was solche Aktien im aktuellen Wirtschaftsklima besonders bemerkenswert macht.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Deutschland

| Name | Insider-Beteiligung | Ertragswachstum |

| pferdewetten.de (XTRA:EMH) | 26.8% | 75.4% |

| Deutsche Beteiligungs (XTRA:DBAN) | 35.4% | 31.6% |

| YOC (XTRA:YOC) | 24.8% | 21.8% |

| NAGA-Gruppe (XTRA:N4G) | 14.1% | 79.2% |

| Exasol (XTRA:EXL) | 25.3% | 105.4% |

| Alelion Energy Systems (DB:2FZ) | 37.4% | 106.6% |

| Stratec (XTRA:SBS) | 30.9% | 21.9% |

| elumeo (XTRA:ELB) | 25.8% | 99.1% |

| Your Family Entertainment (DB:RTV) | 17.5% | 116.8% |

| Friedrich Vorwerk Gruppe (XTRA:VH2) | 18% | 30.4% |

Wir werden uns einige der besten Titel aus unserem Screener-Tool ansehen.

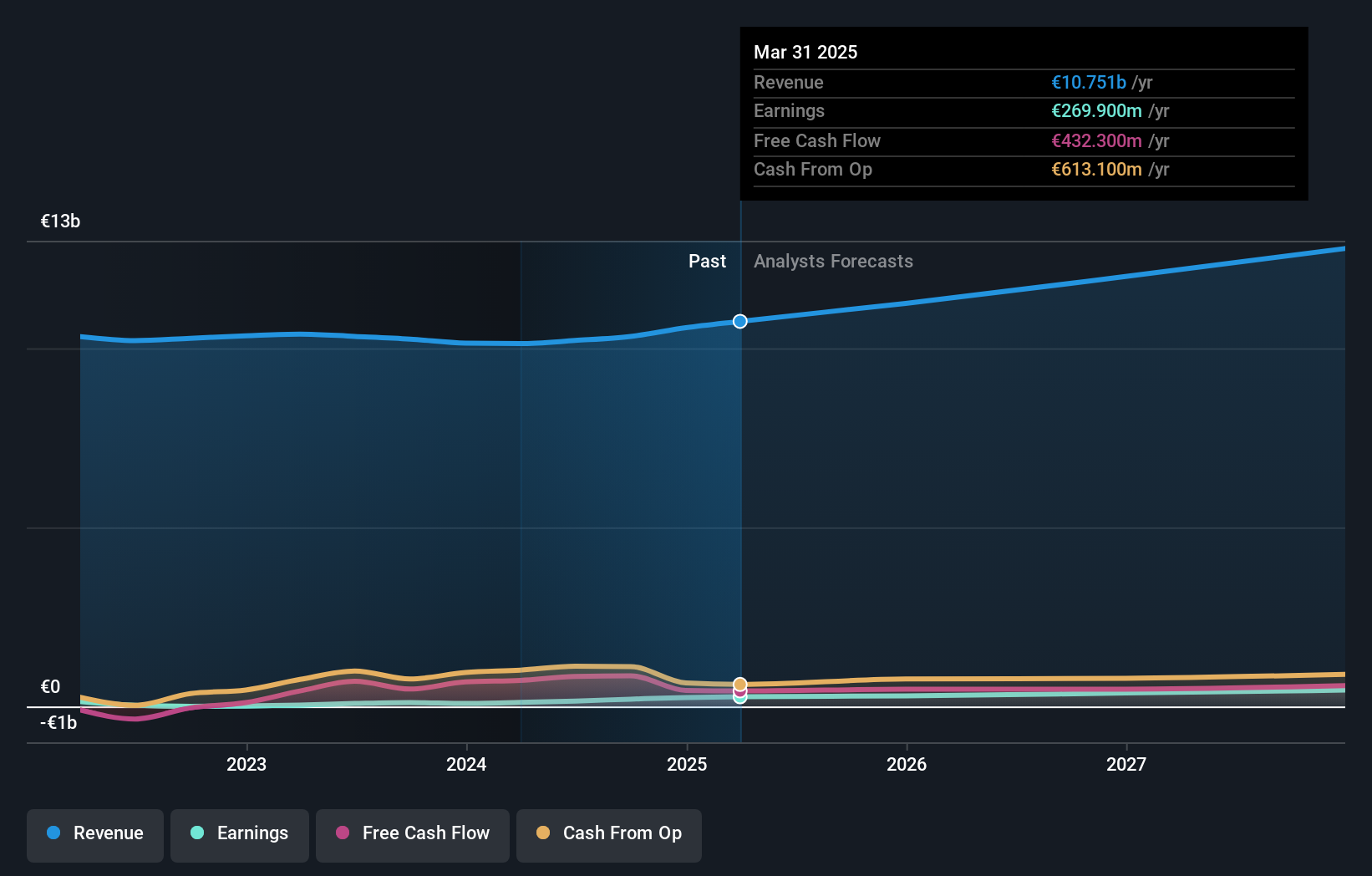

Redcare Apotheke (XTRA:RDC)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Redcare Pharmacy NV ist eine in den Niederlanden, Deutschland, Italien, Belgien, der Schweiz, Österreich und Frankreich tätige Online-Apotheke mit einer Marktkapitalisierung von rund 2,63 Milliarden Euro.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Umsätze in erster Linie durch sein DACH-Segment, das 1,62 Milliarden Euro einbrachte, und sein internationales Segment, das 369,34 Millionen Euro beisteuerte.

Insider-Besitz: 17.7%

Gewinnwachstumsprognose: 46,7% p.a.

Redcare Pharmacy, ein wachstumsorientiertes Unternehmen in Deutschland, wird zu 37,9 % unter seinem geschätzten fairen Wert gehandelt, was auf eine potenzielle Unterbewertung hindeutet. Es wird erwartet, dass der Umsatz des Unternehmens jährlich um 17 % wächst und damit über dem deutschen Marktdurchschnitt von 5,2 % liegt. Obwohl die Umsatzwachstumsrate hinter der wachstumsstarken Benchmark von 20 % zurückbleibt, wird ein Gewinnanstieg von ca. 46,67 % pro Jahr erwartet. Redcare ist auch auf dem besten Weg, innerhalb von drei Jahren profitabel zu werden, was mit den überdurchschnittlichen Wachstumserwartungen des Marktes übereinstimmt. Allerdings mussten die Aktionäre im vergangenen Jahr eine Verwässerung hinnehmen, und die Aktie wies in letzter Zeit eine hohe Volatilität auf.

- Tauchen Sie hier in die Besonderheiten von Redcare Pharmacy ein, mit unserem ausführlichen Bericht über die Wachstumsprognose.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Aktien von Redcare Pharmacy mit einem Aufschlag gehandelt werden könnten.

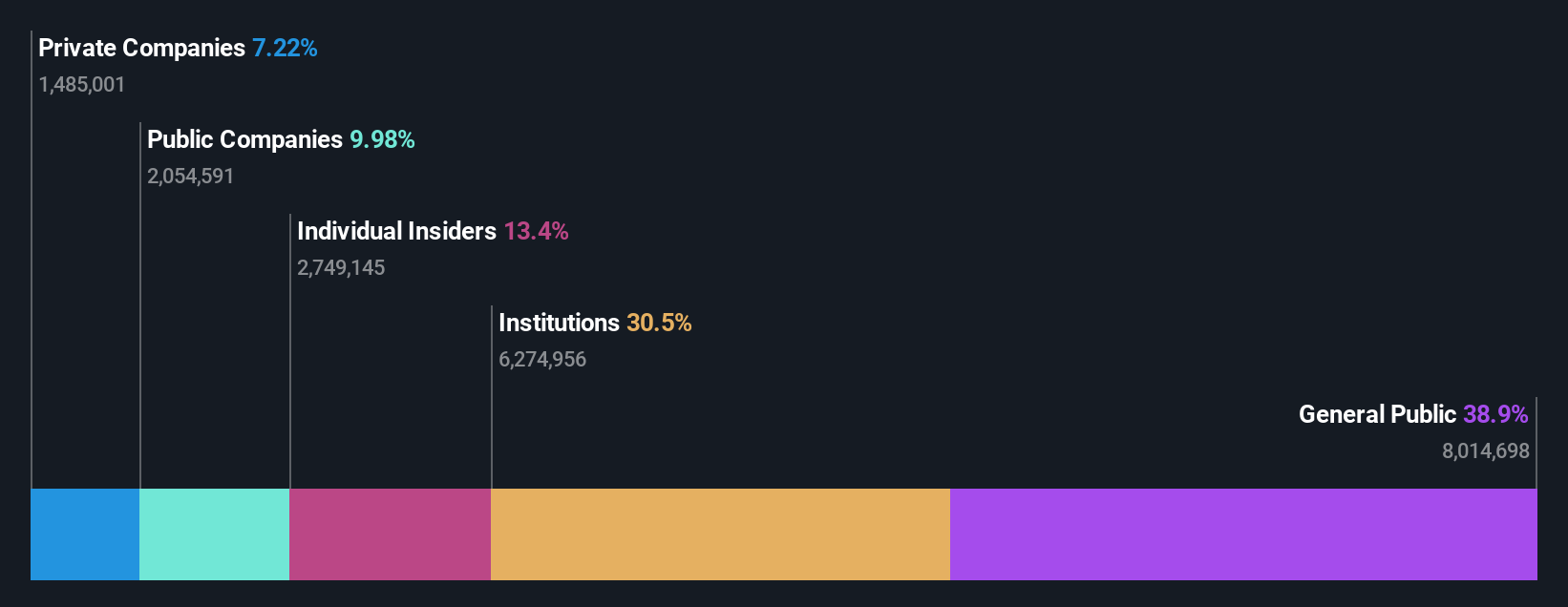

Stratec (XTRA:SBS)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Stratec SE ist ein in Deutschland und international tätiges Unternehmen, das Automatisierungs- und Instrumentierungslösungen für die In-vitro-Diagnostik und die Biowissenschaften entwickelt und herstellt und eine Marktkapitalisierung von rund 568,90 Mio. € aufweist.

Geschäftstätigkeit: Das Unternehmen erzielt seine Einnahmen durch die Entwicklung und Herstellung von Automatisierungs- und Instrumentierungslösungen für die In-vitro-Diagnostik und die Biowissenschaften in Deutschland, der Europäischen Union und anderen internationalen Märkten.

Insider-Beteiligung: 30.9%

Gewinnwachstumsprognose: 21,9% p.a.

Stratec SE, ein deutsches Unternehmen mit hohem Insideranteil, wird derzeit 42,6 % unter seinem geschätzten fairen Wert gehandelt, was auf eine potenzielle Unterbewertung hindeutet. Mit einem prognostizierten jährlichen Gewinnwachstum von 21,85% in den nächsten drei Jahren übertrifft Stratec die Prognosen des deutschen Marktes von 18,7%. Die jüngsten Finanzzahlen des Unternehmens zeigen jedoch einen Rückgang: Der Umsatz im ersten Quartal sank im Jahresvergleich von 60,48 Mio. € auf 50,87 Mio. € und der Nettogewinn ging deutlich von 1,37 Mio. € auf 0,447 Mio. € zurück, was die Herausforderungen trotz der Wachstumsaussichten widerspiegelt.

- Lesen Sie hier unseren Bericht über Analystenschätzungen, um einen detaillierten Einblick in die Leistung von Stratec zu erhalten.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Stratec zu teuer sein könnte.

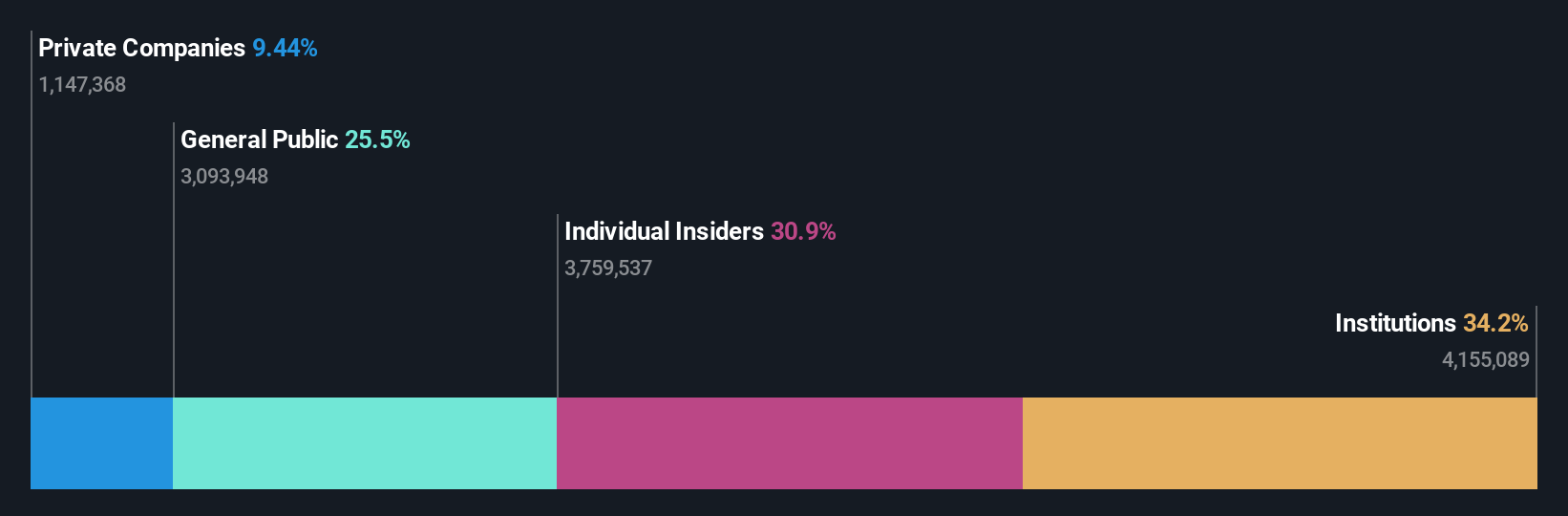

Zalando (XTRA:ZAL)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Zalando SE ist ein auf Mode- und Lifestyle-Produkte spezialisierter Online-Händler mit einer Marktkapitalisierung von rund 6,01 Milliarden Euro.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet 10,40 Milliarden Euro Umsatz mit seiner Online-Plattform für Mode und Lifestyle.

Insider-Besitz: 10.4%

Gewinnwachstumsprognose: 26,6% p.a.

Zalando SE, ein wachstumsorientiertes Unternehmen mit erheblichem Insiderbesitz in Deutschland, wird deutlich unter seinem fairen Wert gehandelt. Trotz eines Nettoverlustes von 8,9 Mio. € im ersten Quartal 2024 ist der Gewinn von Zalando im vergangenen Jahr um 184,3 % gestiegen und wird voraussichtlich weiterhin um 26,6 % pro Jahr wachsen und damit stärker als der deutsche Markt (18,7 %). Das prognostizierte Umsatzwachstum von 5,4 % pro Jahr übertrifft jedoch kaum die Markterwartung von 5,2 %, und die Eigenkapitalrendite wird mit 12,7 % voraussichtlich niedrig bleiben.

- Werfen Sie einen genaueren Blick auf das Potenzial von Zalando in unserem Bericht zum Gewinnwachstum.

- Nach Prüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von Zalando zu optimistisch sein.

Ideen in Taten verwandeln

- Schalten Sie mehr Edelsteine frei! Unser Screener für schnell wachsende deutsche Unternehmen mit hohem Insideranteil hat 15 weitere Unternehmen für Sie aufgespürt. Klicken Sie hier, um unsere von Experten kuratierte Liste von 18 schnell wachsenden deutschen Unternehmen mit hohem Insideranteil zu entdecken.

- Sind diese Unternehmen Teil Ihrer Anlagestrategie? Nutzen Sie Simply Wall St, um Ihre Beteiligungen in einem Portfolio zu konsolidieren und gewinnen Sie Einblicke mit unseren umfassenden Analysetools.

- Schließen Sie sich einer Gemeinschaft intelligenter Investoren an, indem Sie Simply Wall St. nutzen. Es ist kostenlos und liefert Analysen auf Expertenniveau zu den weltweiten Märkten.

Suchen Sie nach anderen Anlagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Redcare Pharmacy unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.