Stock Analysis

Weitere Schwäche bei thyssenkrupp (ETR:TKA), die in dieser Woche um 4,0% fällt und damit ihre Fünfjahresverluste auf 59% erhöht

Statistisch gesehen ist langfristiges Investieren ein profitables Unterfangen. Aber auf dem Weg dorthin werden einige Aktien schlecht abschneiden. So ist der Aktienkurs der thyssenkrupp AG(ETR:TKA) in fünf langen Jahren um 61 % gefallen. Das ist für wahre Gläubige nicht gerade ein Vergnügen. Und einige der jüngeren Käufer sind wahrscheinlich auch besorgt, da die Aktie im letzten Jahr um 34 % gefallen ist.

Wenn die vergangene Woche etwas hergibt, ist die Stimmung der Anleger für thyssenkrupp nicht gerade positiv.

Siehe unsere letzte Analyse für thyssenkrupp

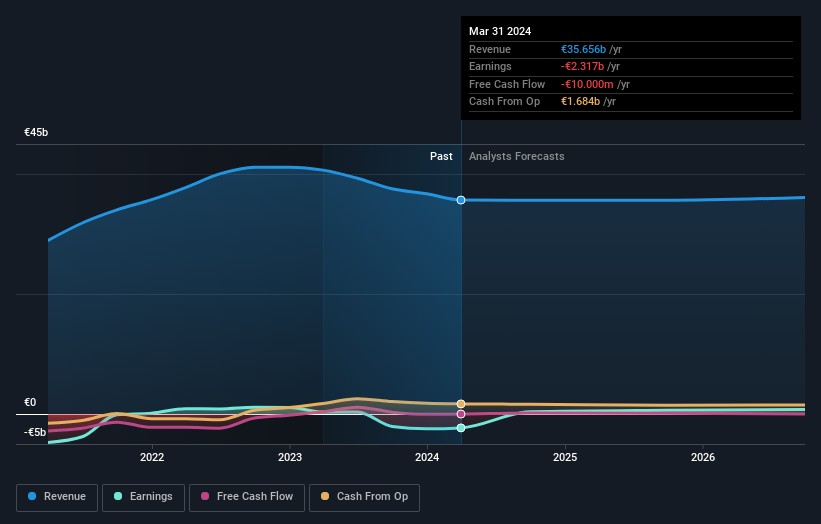

Da thyssenkrupp in den letzten zwölf Monaten einen Verlust erwirtschaftet hat, ist der Markt unserer Meinung nach wahrscheinlich mehr auf Umsatz und Umsatzwachstum fokussiert, zumindest im Moment. Wenn ein Unternehmen keine Gewinne macht, hoffen wir im Allgemeinen auf ein gutes Umsatzwachstum. Das liegt daran, dass es schwer ist, auf die Nachhaltigkeit eines Unternehmens zu vertrauen, wenn das Umsatzwachstum vernachlässigbar ist und das Unternehmen nie einen Gewinn erzielt.

Über fünf Jahre hinweg wuchs der Umsatz von thyssenkrupp um 3,7 % pro Jahr. Das ist alles andere als beeindruckend, wenn man bedenkt, wie viel Geld das Unternehmen verliert. Es ist wahrscheinlich, dass dieses schwache Wachstum zu einer annualisierten Rendite von 10 % in den letzten fünf Jahren beigetragen hat. Bevor wir uns zu sehr für thyssenkrupp interessieren, sollten wir Beweise dafür sehen, dass das künftige Umsatzwachstum wahrscheinlich deutlich stärker ausfällt. Es ist jedoch möglich, dass zu viele auf dem Markt das Unternehmen ignorieren, und es könnte sich eine Gelegenheit ergeben, wenn sich das Unternehmen im Laufe der Zeit erholt.

Die nachstehende Grafik zeigt, wie sich die Erträge und Einnahmen im Laufe der Zeit verändert haben (die genauen Werte können Sie durch Anklicken des Bildes abrufen).

Wir freuen uns, dass der CEO bescheidener vergütet wird als die meisten CEOs ähnlich kapitalisierter Unternehmen. Aber auch wenn die Vergütung des CEOs immer eine Prüfung wert ist, ist die wirklich wichtige Frage, ob das Unternehmen in der Lage ist, die Erträge in Zukunft zu steigern. Daher ist es sehr sinnvoll, zu prüfen, was Analysten glauben, dass thyssenkrupp in Zukunft verdienen wird (freie Gewinnprognosen).

Eine andere Sichtweise

Die Anleger von thyssenkrupp hatten ein schwieriges Jahr mit einem Gesamtverlust von 32 % (einschließlich Dividenden) gegenüber einem Marktgewinn von etwa 6,2 %. Dabei ist jedoch zu bedenken, dass selbst die besten Aktien über einen Zeitraum von zwölf Monaten manchmal schlechter abschneiden als der Markt. Bedauerlicherweise bildet die Performance des letzten Jahres den Abschluss einer schlechten Serie, in der die Aktionäre über fünf Jahre einen Gesamtverlust von 10 % pro Jahr hinnehmen mussten. Wir sind uns bewusst, dass Baron Rothschild gesagt hat, Anleger sollten "kaufen, wenn Blut auf den Straßen fließt", aber wir weisen darauf hin, dass Anleger zunächst sicher sein sollten, dass sie ein hochwertiges Unternehmen kaufen. Auch wenn es sich lohnt, die verschiedenen Auswirkungen der Marktbedingungen auf den Aktienkurs zu berücksichtigen, gibt es andere Faktoren, die noch wichtiger sind. Wir haben zum Beispiel 1 Warnzeichen für thyssenkrupp identifiziert , das Sie beachten sollten.

Wenn Sie sich lieber ein anderes Unternehmen ansehen möchten - eines mit potenziell besseren Finanzkennzahlen - dann sollten Sie sich diese kostenlose Liste von Unternehmen, die bewiesen haben, dass sie ihre Gewinne steigern können, nicht entgehen lassen .

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an deutschen Börsen gehandelt werden.

Haben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können uns auch eine E-Mail an editorial-team (at) simplywallst.com schicken.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.