Stock Analysis

David Iben brachte es auf den Punkt, als er sagte: "Volatilität ist kein Risiko, um das wir uns kümmern. Was uns interessiert, ist die Vermeidung eines dauerhaften Kapitalverlusts. Wenn wir darüber nachdenken, wie risikoreich ein Unternehmen ist, schauen wir uns immer gerne die Verwendung von Schulden an, da eine Überschuldung zum Ruin führen kann. Wir stellen fest, dass die Medios AG (ETR:ILM1 ) Schulden in ihrer Bilanz hat. Aber sollten sich die Aktionäre über die Verwendung von Schulden Sorgen machen?

Wann ist Verschuldung gefährlich?

Im Allgemeinen werden Schulden nur dann zu einem echten Problem, wenn ein Unternehmen sie nicht ohne Weiteres zurückzahlen kann, entweder durch die Aufnahme von Kapital oder durch seinen eigenen Cashflow. Ein fester Bestandteil des Kapitalismus ist der Prozess der "schöpferischen Zerstörung", bei dem gescheiterte Unternehmen von ihren Bankern gnadenlos liquidiert werden. Ein häufigeres (aber immer noch kostspieliges) Ereignis ist jedoch, dass ein Unternehmen Aktien zu Schleuderpreisen ausgeben muss, wodurch die Aktionäre dauerhaft verwässert werden, nur um seine Bilanz zu stützen. Der Vorteil von Fremdkapital ist natürlich, dass es oft billiges Kapital darstellt, vor allem wenn es die Verwässerung eines Unternehmens durch die Möglichkeit ersetzt, zu hohen Renditen zu reinvestieren. Der erste Schritt bei der Betrachtung der Verschuldung eines Unternehmens besteht darin, Barmittel und Schulden zusammen zu betrachten.

Sehen Sie sich unsere neueste Analyse für Medios an

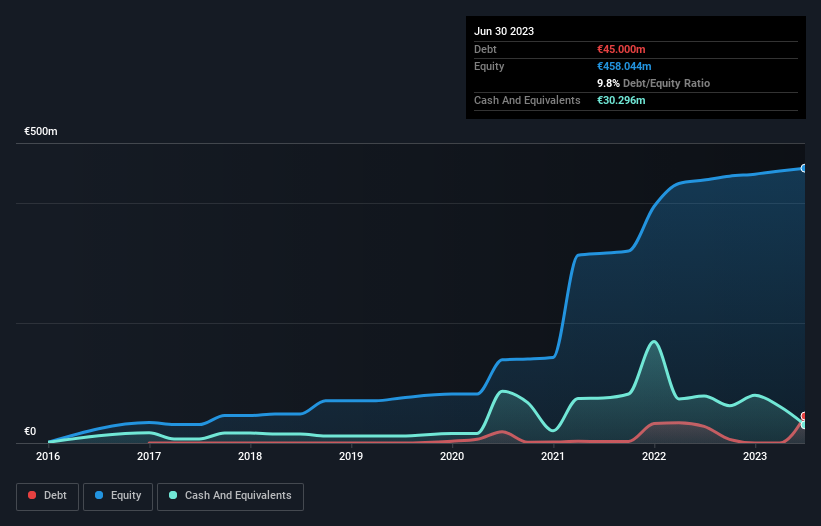

Wie hoch ist die Verschuldung von Medios?

Sie können auf die Grafik unten klicken, um die historischen Zahlen zu sehen, aber sie zeigt, dass Medios im Juni 2023 45,0 Mio. € Schulden hatte, was einen Anstieg von 27,8 Mio. € innerhalb eines Jahres bedeutet. Allerdings verfügte das Unternehmen auch über 30,3 Millionen Euro an Barmitteln, so dass die Nettoverschuldung bei 14,7 Millionen Euro lag.

Ein Blick auf die Verbindlichkeiten von Medios

Ein Blick auf die letzten Bilanzdaten zeigt, dass Medios Verbindlichkeiten in Höhe von 81,0 Mio. € hat, die innerhalb von 12 Monaten fällig werden, und Verbindlichkeiten in Höhe von 89,2 Mio. €, die danach fällig werden. Andererseits verfügte das Unternehmen über liquide Mittel in Höhe von 30,3 Mio. € und Forderungen im Wert von 146,4 Mio. €, die innerhalb eines Jahres fällig werden. Das Unternehmen verfügt also über 6,51 Mio. € mehr liquide Mittel als Verbindlichkeiten.

Diese Situation deutet darauf hin, dass die Bilanz von Medios recht solide ist, da die Gesamtverbindlichkeiten gerade so hoch sind wie die liquiden Mittel. Es ist also sehr unwahrscheinlich, dass das 366,1 Millionen Euro schwere Unternehmen knapp bei Kasse ist, aber es lohnt sich dennoch, die Bilanz im Auge zu behalten.

Wir messen die Schuldenlast eines Unternehmens im Verhältnis zu seiner Ertragskraft, indem wir die Nettoverschuldung ins Verhältnis zum Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) setzen und berechnen, wie leicht der Gewinn vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (Zinsdeckung). Wir betrachten also die Verschuldung im Verhältnis zum Gewinn sowohl mit als auch ohne Abschreibungsaufwand.

Die Nettoverschuldung von Medios beträgt nur das 0,31-fache des EBITDA. Und das EBIT deckt den Zinsaufwand um das 35,3-fache. Man könnte also argumentieren, dass das Unternehmen durch seine Schulden nicht mehr bedroht ist als ein Elefant durch eine Maus. Positiv ist auch, dass Medios sein EBIT im letzten Jahr um 29 % gesteigert hat, was die Schuldentilgung in Zukunft erleichtern dürfte. Es besteht kein Zweifel daran, dass wir aus der Bilanz am meisten über Schulden erfahren. Aber es sind vor allem die künftigen Erträge, die darüber entscheiden werden, ob Medios in der Lage sein wird, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie sich also auf die Zukunft konzentrieren wollen, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Schließlich kann ein Unternehmen Schulden nur mit barem Geld tilgen, nicht mit Buchgewinnen. Der logische Schritt besteht also darin, den Anteil des EBIT zu betrachten, der durch den tatsächlichen freien Cashflow gedeckt ist. In den letzten drei Jahren hat Medios eine Menge Geld verbrannt. Während die Anleger zweifellos erwarten, dass sich diese Situation zu gegebener Zeit umkehrt, bedeutet dies eindeutig, dass der Einsatz von Schulden riskanter ist.

Unsere Ansicht

Die Zinsdeckung von Medios deutet darauf hin, dass das Unternehmen mit seinen Schulden so leicht umgehen kann wie Cristiano Ronaldo mit einem Tor gegen einen Torwart einer U14-Mannschaft. Aber wir müssen zugeben, dass die Umwandlung des EBIT in freien Cashflow das Gegenteil bewirkt. Es ist auch erwähnenswert, dass Medios in der Gesundheitsbranche tätig ist, die oft als recht defensiv angesehen wird. Unter Berücksichtigung all dieser Daten scheint uns, dass Medios einen ziemlich vernünftigen Ansatz für die Verschuldung verfolgt. Das birgt zwar ein gewisses Risiko, kann aber auch die Rendite für die Aktionäre steigern. Bei der Analyse des Verschuldungsniveaus ist die Bilanz der offensichtliche Ansatzpunkt. Letztlich kann jedes Unternehmen aber auch Risiken aufweisen, die außerhalb der Bilanz bestehen. Wir haben bei Medios 1 Warnsignal identifiziert , dessen Verständnis Teil Ihres Investitionsprozesses sein sollte.

Wenn Sie nach alledem mehr an einem schnell wachsenden Unternehmen mit einer grundsoliden Bilanz interessiert sind, sollten Sie sich unverzüglich unsere Liste der Aktien mit Nettobargeldwachstum ansehen.

Haben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts?

Setzen Sie sich

direkt mit uns in Verbindung.

Sie

können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur.

Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht.

Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.