Stock Analysis

Der legendäre Fondsmanager Li Lu (der von Charlie Munger unterstützt wurde) sagte einmal: "Das größte Anlagerisiko ist nicht die Volatilität der Kurse, sondern die Frage, ob man einen dauerhaften Kapitalverlust erleidet. Wenn wir darüber nachdenken, wie risikoreich ein Unternehmen ist, schauen wir immer gerne auf die Verwendung von Schulden, da eine Überschuldung zum Ruin führen kann. Es ist wichtig, dass die ElringKlinger AG(ETR:ZIL2) Schulden hat. Aber sind diese Schulden ein Problem für die Aktionäre?

Welches Risiko birgt die Verschuldung?

Schulden sind ein Instrument, das Unternehmen beim Wachstum hilft, aber wenn ein Unternehmen nicht in der Lage ist, seine Kreditgeber zu bezahlen, dann ist es ihnen ausgeliefert. Im schlimmsten Fall kann ein Unternehmen in Konkurs gehen, wenn es seine Gläubiger nicht bezahlen kann. Eine üblichere (aber immer noch teure) Situation ist jedoch, dass ein Unternehmen seine Aktionäre zu einem niedrigen Aktienkurs verwässern muss, nur um die Schulden in den Griff zu bekommen. Natürlich verwenden viele Unternehmen Schulden, um ihr Wachstum zu finanzieren, ohne dass dies negative Folgen hat. Wenn wir die Verschuldung untersuchen, betrachten wir zunächst sowohl die Barmittel als auch die Verschuldung zusammen.

Sehen Sie sich unsere letzte Analyse zu ElringKlinger an

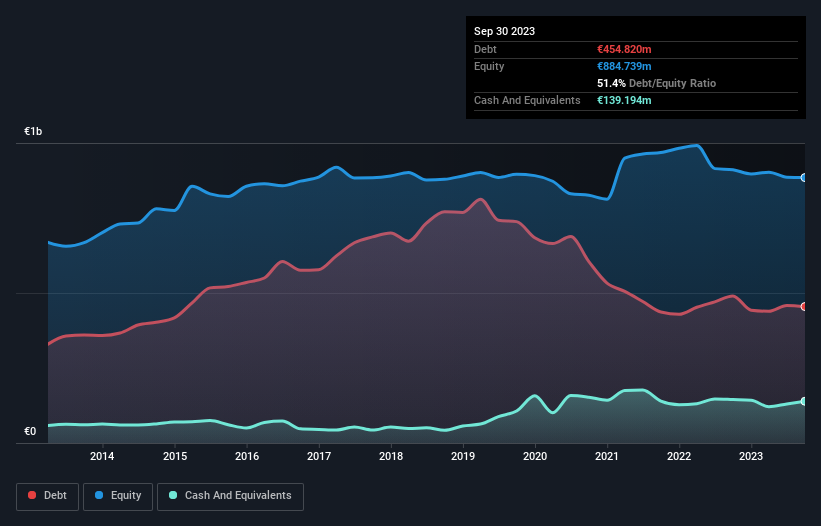

Wie hoch ist die Verschuldung von ElringKlinger?

Wie Sie unten sehen, hatte ElringKlinger im September 2023 Schulden in Höhe von 454,8 Mio. €, gegenüber 490,0 Mio. € ein Jahr zuvor. Demgegenüber stehen 139,2 Mio. € an liquiden Mitteln, was zu einer Nettoverschuldung von etwa 315,6 Mio. € führt.

Ein Blick auf die Verbindlichkeiten von ElringKlinger

Laut der letzten Bilanz hatte ElringKlinger Verbindlichkeiten in Höhe von 701,5 Millionen Euro, die innerhalb von 12 Monaten fällig waren, und Verbindlichkeiten in Höhe von 438,8 Millionen Euro, die nach 12 Monaten fällig wurden. Demgegenüber standen liquide Mittel in Höhe von 139,2 Mio. € und innerhalb eines Jahres fällige Forderungen in Höhe von 282,9 Mio. €. Seine Verbindlichkeiten übersteigen also die Summe seiner Barmittel und (kurzfristigen) Forderungen um 718,2 Mio. €.

Dieses Defizit wirft einen Schatten auf das 379,2 Millionen Euro schwere Unternehmen, das wie ein Koloss über den Normalsterblichen thront. Wir sind daher der Meinung, dass die Aktionäre dieses Unternehmen genau im Auge behalten sollten. Schließlich müsste ElringKlinger wahrscheinlich eine umfangreiche Kapitalaufstockung vornehmen, wenn die Gläubiger eine Rückzahlung verlangen würden.

Wir messen die Verschuldung eines Unternehmens im Verhältnis zu seiner Ertragskraft, indem wir die Nettoverschuldung durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) dividieren und berechnen, wie leicht das Ergebnis vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (Zinsdeckung). Wir betrachten also die Verschuldung im Verhältnis zum Ergebnis sowohl mit als auch ohne Abschreibungsaufwand.

Die Nettoverschuldung von ElringKlinger liegt beim sehr günstigen 1,9-fachen des EBITDA, während das EBIT den Zinsaufwand im vergangenen Jahr nur 3,0-fach deckte. Das beunruhigt uns zwar nicht allzu sehr, deutet aber darauf hin, dass die Zinszahlungen eine gewisse Belastung darstellen. Wir stellen auch fest, dass ElringKlinger sein EBIT von einem Verlust im letzten Jahr auf ein positives Ergebnis von 170 Millionen Euro verbessert hat. Zweifellos erfahren wir aus der Bilanz am meisten über die Verschuldung. Aber es sind vor allem die zukünftigen Erträge, die darüber entscheiden werden, ob ElringKlinger in der Lage sein wird, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie also wissen möchten, was die Fachleute denken, könnte dieser kostenlose Bericht über die Gewinnprognosen der Analysten interessant für Sie sein.

Schließlich braucht ein Unternehmen einen freien Cashflow, um Schulden zu tilgen; Buchgewinne reichen dafür nicht aus. Daher ist es wichtig zu prüfen, wie viel des Gewinns vor Zinsen und Steuern (EBIT) in tatsächlichen freien Cashflow umgewandelt wird. Im vergangenen Jahr wies ElringKlinger einen freien Cashflow in Höhe von 20 % des EBIT aus, was wirklich recht niedrig ist. Eine so niedrige Cash-Conversion weckt bei uns ein wenig Zweifel an der Fähigkeit, Schulden zu tilgen.

Unsere Meinung

Wir würden so weit gehen zu sagen, dass die Höhe der Gesamtverbindlichkeiten von ElringKlinger enttäuschend ist. Allerdings ist die Fähigkeit des Unternehmens, seine Schulden auf der Grundlage des EBITDA zu bedienen, nicht so besorgniserregend. Insgesamt scheint uns die Bilanz von ElringKlinger ein ziemliches Risiko für das Unternehmen darzustellen. Daher sind wir bei dieser Aktie fast so vorsichtig wie ein hungriges Kätzchen, das in den Fischteich seines Besitzers fällt: einmal gebissen, zweimal gescheut, wie man sagt. Bei der Analyse der Verschuldung ist die Bilanz der offensichtliche Ansatzpunkt. Doch nicht alle Anlagerisiken sind in der Bilanz zu finden - ganz im Gegenteil. Gemeinsam mit ElringKlinger haben wir 2 Warnzeichen identifiziert , die Sie in Ihrem Investitionsprozess berücksichtigen sollten.

Wenn Sie daran interessiert sind, in Unternehmen zu investieren, die ihre Gewinne ohne Schuldenlast steigern können, dann sollten Sie sich diese kostenlose Liste wachsender Unternehmen mit Nettobarmitteln in der Bilanz ansehen.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.