Jiangyin Jianghua Microelectronics Materials und 2 weitere Wachstumsunternehmen mit hohem Insideranteil an der chinesischen Börse

Rezensiert von Simply Wall St

Vor dem Hintergrund schwankender globaler Märkte haben sich chinesische Aktien trotz allgemeiner wirtschaftlicher Bedenken aufgrund starker Exportdaten als widerstandsfähig erwiesen. Dieses Umfeld unterstreicht den potenziellen Wert von Unternehmen mit hohem Insideranteil, der das Vertrauen in die langfristigen Wachstumsaussichten derjenigen signalisieren kann, die mit dem Unternehmen am besten vertraut sind.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in China

| Name | Insider-Beteiligung | Ertragswachstum |

| Ningbo Sunrise Elc TechnologyLtd (SZSE:002937) | 24.3% | 27.7% |

| ShenZhen Woer Heat-Shrinkable MaterialLtd (SZSE:002130) | 19% | 27.9% |

| Zhejiang Jolly PharmaceuticalLTD (SZSE:300181) | 24% | 22.3% |

| Anhui Huaheng Biotechnologie (SHSE:688639) | 31.4% | 28.4% |

| KEBODA TECHNOLOGY (SHSE:603786) | 12.8% | 25.1% |

| Cubic Sensor and InstrumentLtd (SHSE:688665) | 10.1% | 34.3% |

| Arctech Solar Holding (SHSE:688408) | 38.7% | 25.4% |

| Suzhou Sunmun Technologie (SZSE:300522) | 36.5% | 63.4% |

| Sineng ElectricLtd (SZSE:300827) | 36.5% | 39.8% |

| UTour-Gruppe (SZSE:002707) | 23% | 33.1% |

Werfen wir einen Blick auf einige bemerkenswerte Werte aus unserem Screening.

Jiangyin Jianghua Microelectronics Materials (SHSE:603078)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Jiangyin Jianghua Microelectronics Materials Co., Ltd. ist ein Unternehmen mit Sitz in China, das sich auf die Herstellung und Lieferung von nassen elektronischen Chemikalien für die Mikroelektronik- und Optoelektronik-Industrie spezialisiert hat und eine Marktkapitalisierung von etwa 5,43 Mrd. CN¥ aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie mit der Herstellung und Lieferung von nassen Elektronikchemikalien, die in der Mikroelektronik- und Optoelektronikindustrie verwendet werden.

Insider-Besitz: 20,8%

Umsatzwachstumsprognose: 22,1% p.a.

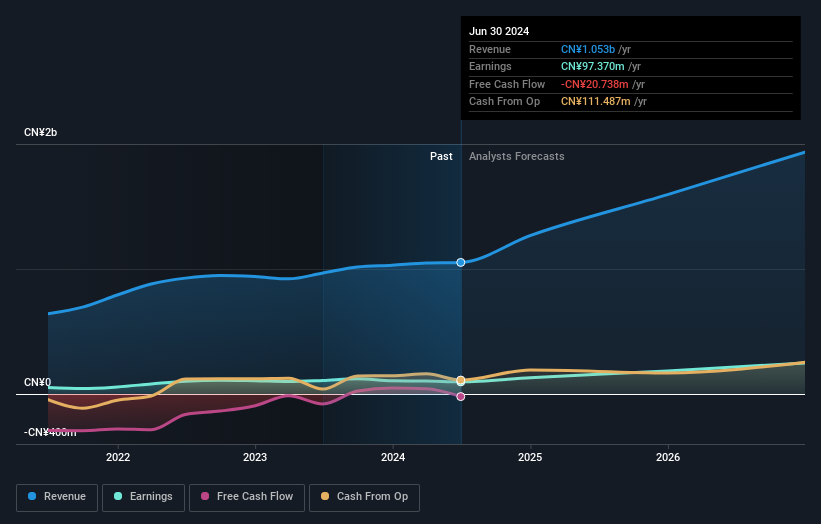

Jiangyin Jianghua Microelectronics Materials, ein in China ansässiges Unternehmen, weist ein robustes Umsatzwachstum von 22,1 % pro Jahr auf und übertrifft damit den Durchschnitt des chinesischen Marktes von 13,7 %. Trotz eines leichten Rückgangs des Nettogewinns von 26,81 Mio. CNY auf 25,39 Mio. CNY im ersten Quartal 2024 wird erwartet, dass der Gewinn in den nächsten drei Jahren jährlich um etwa 32,2 % steigen wird. Die prognostizierte Eigenkapitalrendite ist jedoch mit rund 11,8 % relativ niedrig, was auf potenzielle Herausforderungen bei der Generierung von Shareholder Value im Verhältnis zur Eigenkapitalbasis hinweist.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Jiangyin Jianghua Microelectronics Materials zu lesen.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Jiangyin Jianghua Microelectronics Materials auf der teuren Seite liegen könnte.

Suzhou Oriental Semiconductor (SHSE:688261)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Suzhou Oriental Semiconductor Company Limited, ein Halbleitertechnologieunternehmen mit Sitz in China, hat eine Marktkapitalisierung von rund 5,08 Mrd. CN¥.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet in erster Linie Umsätze im Bereich elektrische Geräte in Höhe von insgesamt 843,79 Mio. CN¥.

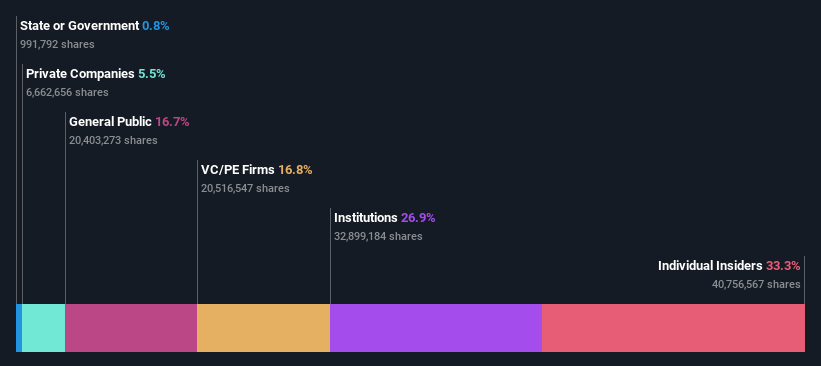

Insider-Besitz: 33.3%

Umsatzwachstumsprognose: 27,1% p.a.

Suzhou Oriental Semiconductor ist trotz eines deutlichen Gewinnrückgangs im ersten Quartal 2024 von 71,13 Mio. CNY auf 4,29 Mio. CNY und eines geringeren Umsatzes von 173,11 Mio. CNY für ein deutliches Wachstum mit erwarteten jährlichen Umsatz- und Gewinnsteigerungen von 27,1 % bzw. 57,16 % gerüstet und übertrifft damit den chinesischen Marktdurchschnitt. Die Gewinnmargen sind jedoch von 25,4 % im letzten Jahr auf 8,7 % gesunken, was auf mögliche operative Herausforderungen inmitten der Expansionsbemühungen des Unternehmens hinweist.

- Lesen Sie den vollständigen Bericht über das zukünftige Wachstum von Suzhou Oriental Semiconductor hier, um ein tieferes Verständnis zu erlangen.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Suzhou Oriental Semiconductor über seinem geschätzten Wert gehandelt wird.

Kehua Data (SZSE:002335)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Kehua Data Co., Ltd. ist auf das Angebot integrierter Lösungen für den weltweiten Stromschutz und die Energieeinsparung spezialisiert und hat eine Marktkapitalisierung von rund 8,93 Mrd. CN¥.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen durch die Bereitstellung integrierter Lösungen für den Schutz der Stromversorgung und die Energieeinsparung in aller Welt.

Insider-Besitz: 21,6%

Umsatzwachstumsprognose: 23,1% p.a.

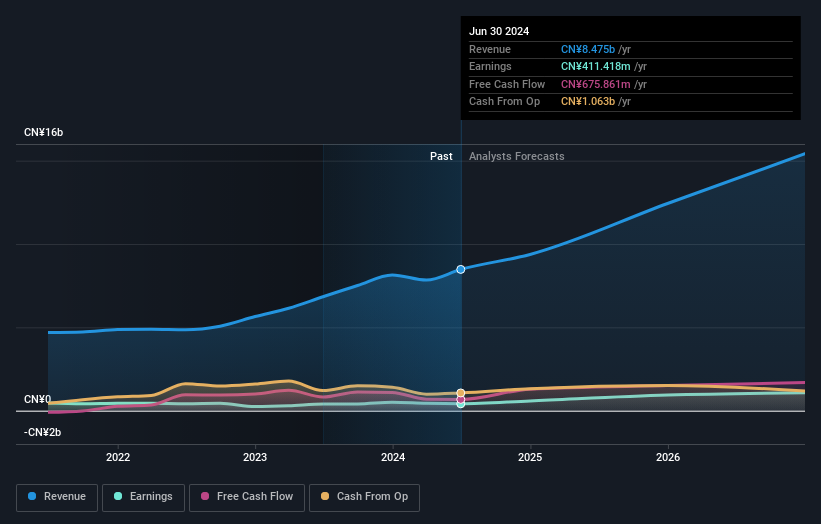

Kehua Data Co., Ltd. verzeichnet ein robustes Wachstum mit einem Gewinnanstieg von 48,9 % im vergangenen Jahr und einem prognostizierten Umsatzwachstum von 23,1 % pro Jahr, das über dem des chinesischen Marktes von 13,7 % liegt. Obwohl die Aktie 65,6 % unter ihrem geschätzten fairen Wert gehandelt wird, sagen die Analysten einen deutlichen Kursanstieg von 59,7 % voraus. Die prognostizierte Eigenkapitalrendite bleibt jedoch mit 16,7 % niedrig, was trotz des erwarteten starken Gewinnwachstums von 31 % pro Jahr auf mögliche Effizienzprobleme bei der Kapitalnutzung hindeutet.

- Werfen Sie einen genaueren Blick auf das Potenzial von Kehua Data in unserem Bericht zum Gewinnwachstum.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von Kehua Data zu pessimistisch sein.

Machen Sie es möglich

- Entdecken Sie hier die 366 Namen aus unserem Screener für schnell wachsende chinesische Unternehmen mit hohem Insiderbesitz.

- Sind Sie Anteilseigner eines oder mehrerer dieser Unternehmen? Stellen Sie sicher, dass Sie nie unvorbereitet sind, indem Sie Ihr Portfolio zu Simply Wall St hinzufügen, um zeitnah über wichtige Aktienentwicklungen informiert zu werden.

- Erweitern Sie Ihr Portfolio mit Simply Wall St, der ultimativen App für Anleger, die eine globale Marktabdeckung suchen.

Möchten Sie einige Alternativen entdecken?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Suzhou Oriental Semiconductor unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.