Hangzhou Lion ElectronicsLtd und zwei weitere Wachstumsunternehmen mit hohem Insideranteil an der chinesischen Börse

Rezensiert von Simply Wall St

Während die globalen Märkte durch unterschiedliche Wirtschaftssignale navigieren, haben chinesische Aktien in letzter Zeit einen Abschwung erlebt, der durch die Sorge über die sich verlangsamende Wirtschaft des Landes ausgelöst wurde. In einem solchen Umfeld kann die Konzentration auf Wachstumsunternehmen mit hohem Insideranteil wie Hangzhou Lion Electronics Ltd. den Anlegern potenzielle Widerstandsfähigkeit und eine Angleichung der Interessen von Aktionären und Management bieten.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in China

| Name | Insider-Beteiligung | Ertragswachstum |

| Zhejiang Jolly PharmaceuticalLTD (SZSE:300181) | 24% | 22.3% |

| KEBODA TECHNOLOGY (SHSE:603786) | 12.8% | 25.1% |

| Sineng ElectricLtd (SZSE:300827) | 36.5% | 39.8% |

| Cubic Sensor and InstrumentLtd (SHSE:688665) | 10.1% | 34.3% |

| Arctech Solar Holding (SHSE:688408) | 38.6% | 25.8% |

| Suzhou Sunmun Technologie (SZSE:300522) | 36.5% | 63.4% |

| Anhui Huaheng Biotechnologie (SHSE:688639) | 31.5% | 28.4% |

| Ningbo Deye Technology Gruppe (SHSE:605117) | 23.4% | 28.5% |

| Fujian Wanchen Biotechnology Group (SZSE:300972) | 14.9% | 75.9% |

| UTour-Gruppe (SZSE:002707) | 23% | 33.1% |

Nachfolgend stellen wir einige unserer Favoriten aus unserem exklusiven Screener vor.

Hangzhou Lion ElectronicsLtd (SHSE:605358)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Hangzhou Lion Electronics Co., Ltd ist auf die Forschung, Entwicklung, Produktion und den Verkauf von Halbleiter-Silizium-Wafern, Leistungsgeräten und Verbindungshalbleiter-Hochfrequenzchips in China spezialisiert und hat eine Marktkapitalisierung von ca. 15,60 Milliarden CN¥.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen hauptsächlich aus dem Verkauf von Halbleiter-Siliziumwafern, Leistungsgeräten und Verbindungshalbleiter-Funkchips.

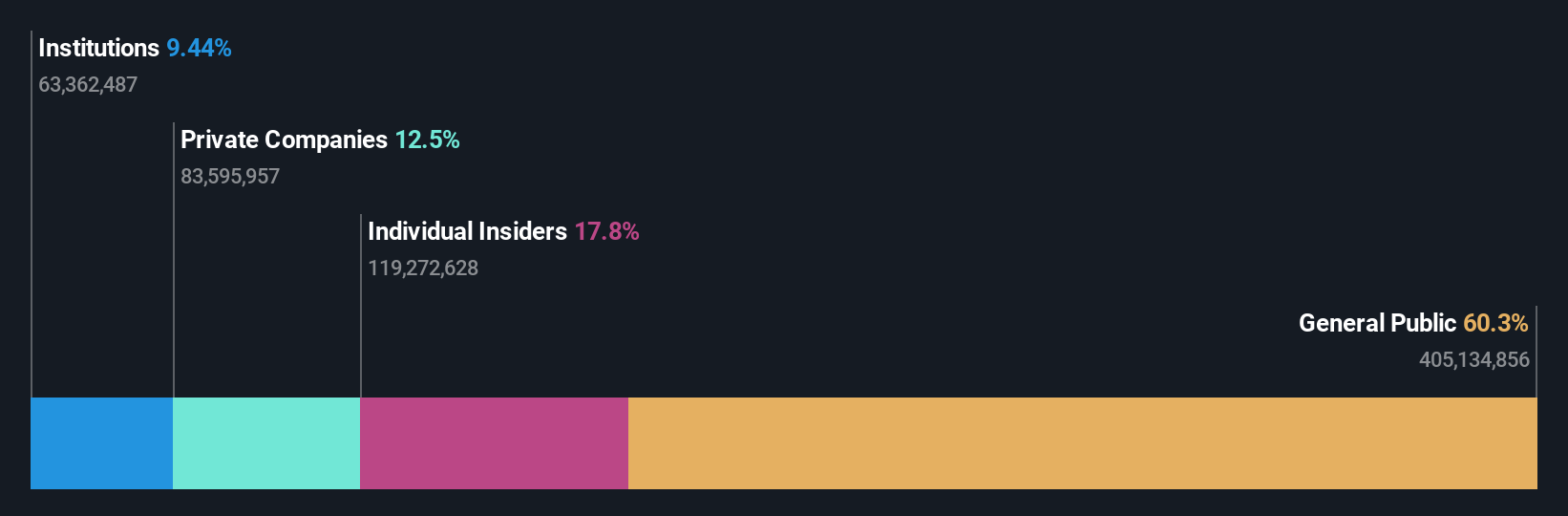

Insider-Besitz: 18.9%

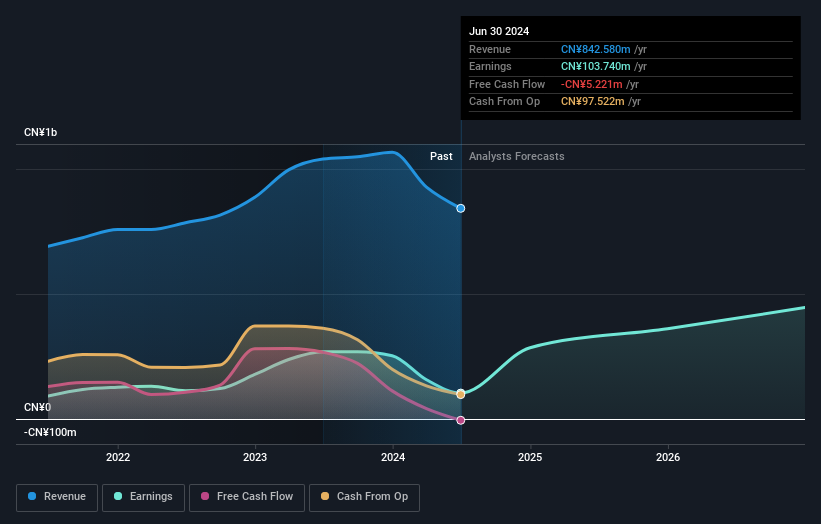

Bei Hangzhou Lion Electronics Ltd. handelt es sich um ein wachstumsorientiertes Unternehmen in China, das mit einem jährlichen Umsatzwachstum von 24,8 % voraussichtlich deutlich stärker wachsen wird als der chinesische Markt insgesamt mit 13,7 %. Trotz der jüngsten Herausforderungen, darunter die Streichung aus dem SSE 180 Index und ein Nettoverlust im ersten Quartal 2024 (63,15 Mio. CNY), ist das Unternehmen auf dem besten Weg, innerhalb von drei Jahren profitabel zu werden. Darüber hinaus deuten die umfangreichen Aktienrückkäufe auf ein starkes Vertrauen der Insider hin: 119,99 Millionen CNY wurden für den Rückkauf von Aktien ausgegeben. Die prognostizierte Eigenkapitalrendite von nur 5,7 % deutet jedoch auf mögliche Bedenken hinsichtlich der künftigen Rentabilität hin.

- Klicken Sie hier und greifen Sie auf unseren vollständigen Wachstumsanalysebericht zu, um die Dynamik von Hangzhou Lion ElectronicsLtd. zu verstehen.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Hangzhou Lion ElectronicsLtd. auf der teuren Seite liegen könnte.

Teyi Pharmaceutical GroupLtd (SZSE:002728)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Die Teyi Pharmaceutical Group Co., Ltd. ist auf die Erforschung, Entwicklung, Herstellung und den Verkauf von chinesischen Arzneimitteln und chemischen Produkten in der Volksrepublik China spezialisiert und hat eine Marktkapitalisierung von rund 4,22 Mrd. CN¥.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie durch den Verkauf eigener chinesischer Arzneimittel und chemischer Produkte.

Insider-Besitz: 39.2%

Teyi Pharmaceutical GroupLtd hat inmitten eines schwierigen Finanzquartals mit erheblichen Umsatz- und Nettogewinnrückgängen ein aggressives Aktienrückkaufprogramm gestartet und Aktien im Wert von 4,15 Millionen CNY zurückgekauft. Dieser Schritt unterstreicht das Vertrauen der Insider und steht im Einklang mit den Plänen für eine Mitarbeiterbeteiligung, was auf einen strategischen Vorstoß zur Stabilisierung des Aktienwerts hindeutet. Trotz der jüngsten Leistungseinbußen wird für Teyi in den nächsten drei Jahren ein robustes Gewinnwachstum von 32,2 % pro Jahr prognostiziert, was über der Prognose des chinesischen Marktes von 22,2 % liegt. Die Eigenkapitalrendite wird jedoch mit 16,5 % voraussichtlich bescheiden bleiben.

- Lesen Sie hier die vollständige Analyse des zukünftigen Wachstums von Teyi Pharmaceutical GroupLtd.

- Unser von Experten erstellter Bewertungsbericht Teyi Pharmaceutical GroupLtd impliziert, dass der Aktienkurs niedriger als erwartet sein könnte.

Winall Hi-tech Seed (SZSE:300087)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Winall Hi-tech Seed Co., Ltd. ist auf die Züchtung verschiedener Pflanzensamen in China spezialisiert und hat eine Marktkapitalisierung von rund 6,15 Mrd. CN¥.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie durch den Anbau und den Verkauf verschiedener landwirtschaftlicher Samen.

Insider-Besitz: 14.2%

Winall Hi-tech Seed Co., Ltd. ist mit einem prognostizierten jährlichen Umsatzwachstum von 22,6 % für ein beträchtliches Wachstum gerüstet und übertrifft damit die 13,7 % des breiteren chinesischen Marktes. Trotz des jüngsten Rückgangs des Nettogewinns und des Gewinns je Aktie im ersten Quartal 2024 hat das Unternehmen mit einem Kurs-Gewinn-Verhältnis von 23,6x, das unter dem Marktniveau liegt, weiterhin einen Wettbewerbsvorteil. Die Eigenkapitalrendite dürfte jedoch mit 15,1 % relativ niedrig sein, und die Dividenden scheinen nicht ausreichend durch den Cashflow gedeckt zu sein, was auf einige finanzielle Schwachstellen inmitten des Wachstumskurses hinweist.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Winall Hi-tech Seed-Aktie in diesem Wachstumsbericht.

- Nach Überprüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von Winall Hi-tech Seed zu pessimistisch sein.

Zusammenfassend

- Schalten Sie mehr Edelsteine frei! Unser Screener für schnell wachsende chinesische Unternehmen mit hohem Insiderbesitz hat 365 weitere Unternehmen für Sie aufgedeckt. Klicken Sie hier, um unsere von Experten kuratierte Liste von 368 schnell wachsenden chinesischen Unternehmen mit hohem Insiderbesitz zu entdecken.

- Sind diese Unternehmen Teil Ihrer Anlagestrategie? Nutzen Sie Simply Wall St, um Ihre Bestände in einem Portfolio zu konsolidieren und mit unseren umfassenden Analysetools Einblicke zu gewinnen.

- Verbessern Sie Ihre Anlagemöglichkeiten mit der Simply Wall St-App und genießen Sie den kostenlosen Zugang zu wichtigen Marktinformationen aus allen Kontinenten.

Interessieren Sie sich für andere Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Winall Hi-tech Seed unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.