Insider-geführte Wachstumsunternehmen, die im Juni 2024 zu beobachten sind

Rezensiert von Simply Wall St

Während die globalen Märkte durch gemischte wirtschaftliche Signale navigieren und einige Indizes inmitten schwankender Anleiherenditen und Inflationssorgen Rekordhöhen erreichen, suchen die Anleger weiterhin nach stabilen, aber vielversprechenden Chancen. Ein hoher Anteil von Insidern an Wachstumsunternehmen signalisiert oft ein starkes Vertrauen derjenigen, die das Unternehmen am besten kennen, was solche Aktien unter diesen komplexen Marktbedingungen besonders interessant macht.

Top 10 Wachstumsunternehmen mit hohem Insideranteil

| Name | Insider-Beteiligung | Ertragswachstum |

| Cettire (ASX:CTT) | 28.7% | 29.9% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 15.2% | 84.1% |

| Calliditas Therapeutics (OM:CALTX) | 10.5% | 52.9% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| EHang Holdings (NasdaqGM:EH) | 33% | 101.9% |

| La Française de l'Energie (ENXTPA:FDE) | 20.1% | 37.7% |

| HANA Micron (KOSDAQ:A067310) | 19.8% | 76.8% |

| OSE Immunotherapeutics (ENXTPA:OSE) | 25.6% | 79.3% |

Hier heben wir eine Teilmenge der von uns bevorzugten Aktien aus dem Screener hervor.

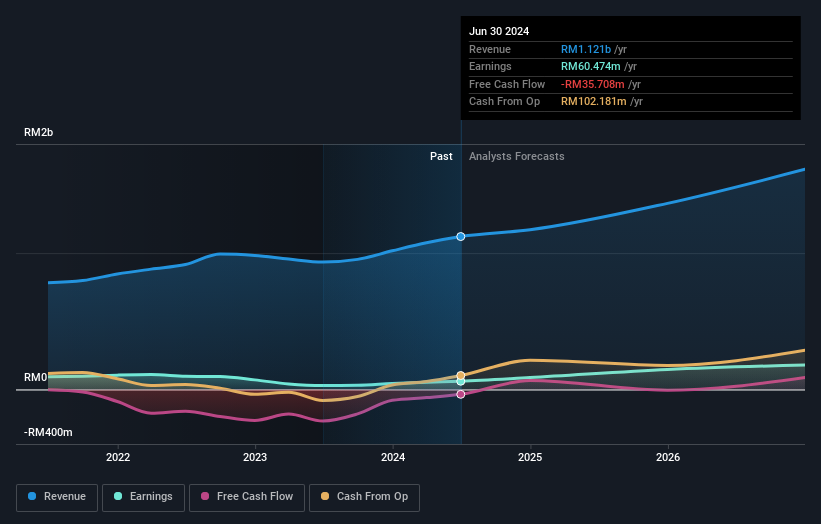

D & O Green Technologies Berhad (KLSE:D&O)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: D & O Green Technologies Berhad, das hauptsächlich über seine Tochtergesellschaft Dominant Opto Technologies Sdn Bhd tätig ist, beschäftigt sich mit der Herstellung und dem Verkauf von oberflächenmontierbaren Leuchtdioden für die Automobilindustrie in Asien, Europa, den Vereinigten Staaten und anderen internationalen Märkten und hat eine Marktkapitalisierung von etwa 5,99 Mrd. MYR.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet in erster Linie Einnahmen aus der Halbleiterindustrie in Höhe von insgesamt 1,08 Mrd. MYR.

Insider-Besitz: 19.2%

Umsatzwachstumsprognose: 14,1% p.a.

D & O Green Technologies Berhad hat ein robustes finanzielles Wachstum gezeigt, mit einem Gewinnanstieg von 31,6 % im vergangenen Jahr und einem prognostizierten jährlichen Gewinnwachstum von 54,8 %, das deutlich über dem Durchschnitt des malaysischen Marktes liegt. Obwohl die Einnahmen langsamer als bei einigen Konkurrenten wachsen, liegt das Unternehmen immer noch über dem Marktdurchschnitt. Die prognostizierte Eigenkapitalrendite in drei Jahren ist jedoch mit 13,4 % relativ niedrig. Die jüngsten Ergebnisse zeigen deutliche Verbesserungen: Der Nettogewinn stieg im ersten Quartal von 0,863 Mio. MYR im Vorjahr auf 11,28 Mio. MYR, was auf betriebliche Effizienz und Marktanpassung zurückzuführen ist.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von D & O Green Technologies Berhad zu lesen.

- Unser Bewertungsbericht hier zeigt, dass D & O Green Technologies Berhad möglicherweise überbewertet ist.

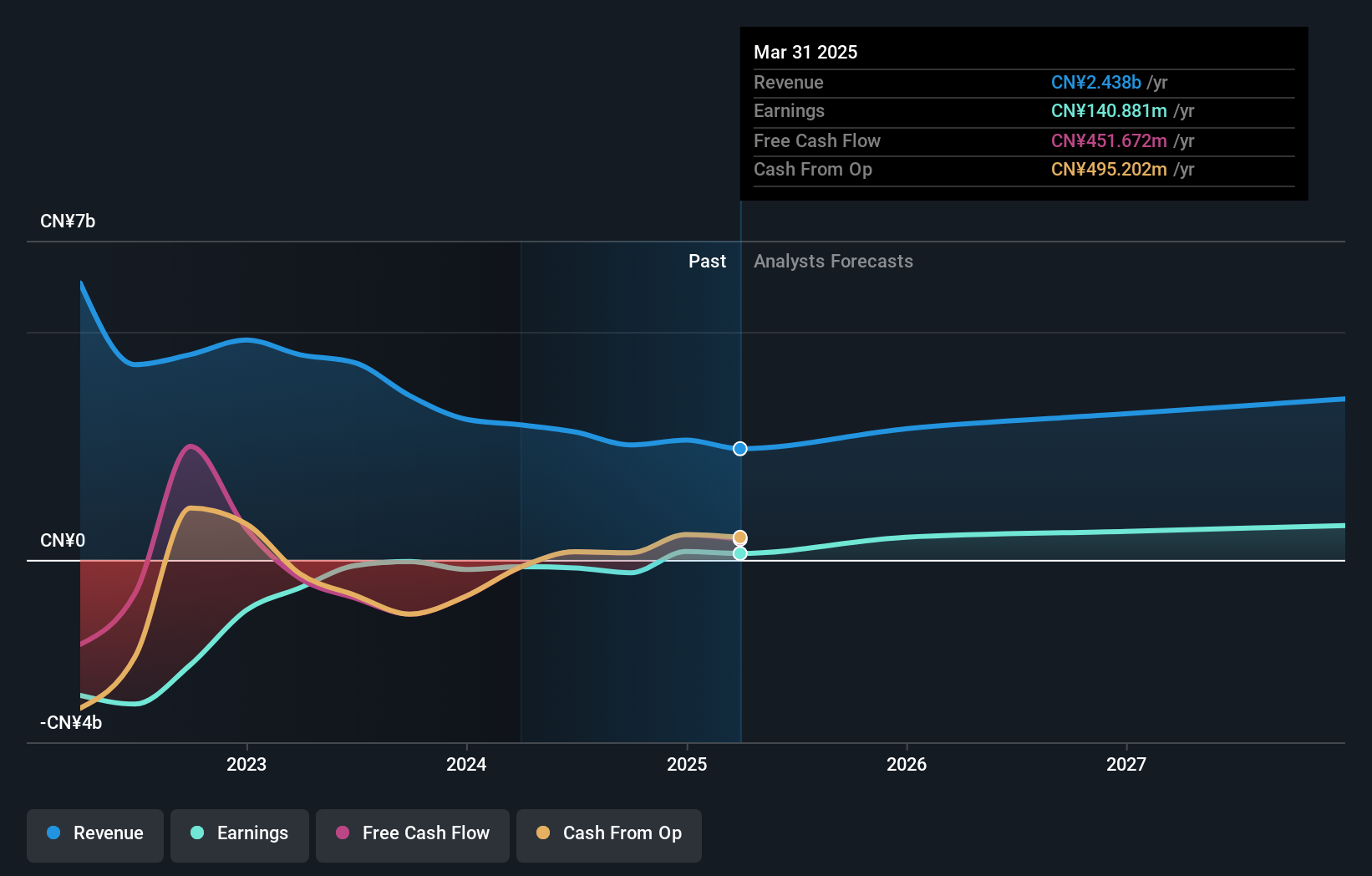

Offcn Bildungstechnologie (SZSE:002607)

Simply Wall St Wachstumsbewertung: ★★★★★★

Überblick: Offcn Education Technology Co., Ltd. ist ein multikultureller Anbieter von beruflicher Bildung in China mit einer Marktkapitalisierung von ca. 11,59 Mrd. CN¥.

Geschäftstätigkeit: Die Haupteinnahmen des Unternehmens in Höhe von 2,92 Mrd. CN¥ stammen aus seinen Bildungs- und Ausbildungsdienstleistungen.

Insider-Besitz: 26,1%

Umsatzwachstumsprognose: 21,2% p.a.

Offcn Education Technology ist mit einem erwarteten jährlichen Umsatzwachstum von 21,2% und einem potenziellen Gewinnwachstum von 65,33% pro Jahr für ein signifikantes Wachstum bereit. Das Unternehmen wird voraussichtlich innerhalb von drei Jahren profitabel sein und übertrifft damit die durchschnittlichen Marktprognosen. Die Schulden des Unternehmens sind jedoch nicht ausreichend durch den operativen Cashflow gedeckt, was eine finanzielle Herausforderung darstellt. Die jüngsten Finanzzahlen zeigen einen Rückgang der vierteljährlichen Einnahmen, aber einen deutlichen Anstieg des Nettogewinns, was auf eine Verbesserung der Rentabilität trotz schwankender Verkaufszahlen hindeutet.

- Navigieren Sie durch die Feinheiten von Offcn Education Technology mit unserem umfassenden Analystenschätzungsbericht hier.

- Der von uns erstellte Bewertungsbericht deutet darauf hin, dass der aktuelle Kurs von Offcn Education Technology überhöht sein könnte.

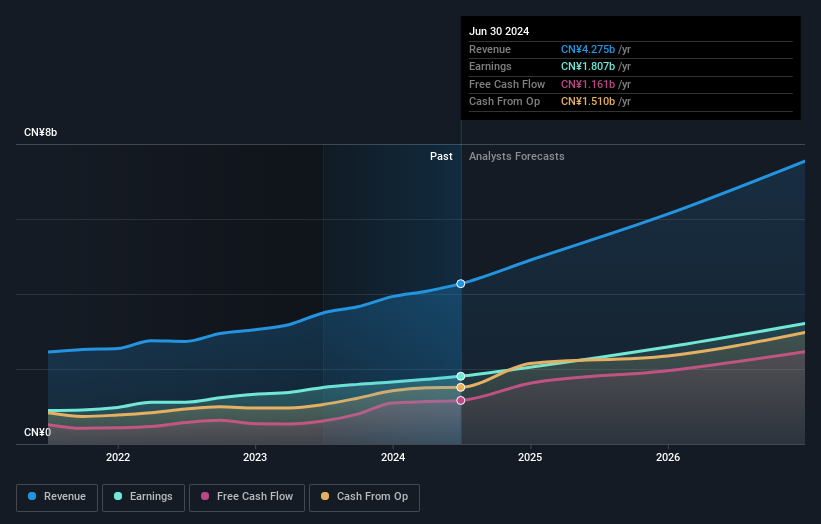

Shenzhen New Industries Biomedizinische Technik (SZSE:300832)

Simply Wall St Wachstumsbewertung: ★★★★★★

Überblick: Shenzhen New Industries Biomedical Engineering Co., Ltd. ist ein biomedizinisches Unternehmen, das sich auf die Forschung, Entwicklung, Produktion und den Verkauf von klinischen Laborinstrumenten und In-vitro-Diagnosereagenzien für Krankenhäuser sowohl in der Volksrepublik China als auch international konzentriert und eine Marktkapitalisierung von ca. 58,79 Mrd. CN¥ aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet in erster Linie Einnahmen aus seinem In-vitro-Diagnose-Segment, die sich auf 4,08 Mrd. CN¥ beliefen.

Insider-Besitz: 18.9%

Umsatzwachstumsprognose: 22,3% p.a.

Shenzhen New Industries Biomedical Engineering Co., Ltd. hat eine robuste finanzielle Leistung mit einem erheblichen Anstieg der vierteljährlichen und jährlichen Einnahmen und des Nettogewinns im Vergleich zum Vorjahr gezeigt, was einen starken Wachstumspfad widerspiegelt. Auch der Gewinn pro Aktie des Unternehmens ist deutlich gestiegen. Trotz seiner unsicheren Dividendenbilanz wird das Unternehmen leicht unter den Schätzungen des fairen Wertes gehandelt. Es wird erwartet, dass es weiterhin hohe Wachstumsraten bei Umsatz und Gewinn erzielen wird und damit die Prognosen des breiteren chinesischen Marktes übertrifft. Die Insider-Handelsaktivitäten waren in den letzten Monaten neutral, was auf ein stabiles Vertrauen der Insider inmitten des Wachstums hindeutet.

- Lesen Sie hier die vollständige Analyse des zukünftigen Wachstums für ein tieferes Verständnis von Shenzhen New Industries Biomedical Engineering.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Shenzhen New Industries Biomedical Engineering über seinem geschätzten Wert gehandelt wird.

Ergreifen Sie die Gelegenheit

- Klicken Sie auf diesen Link, um einen tieferen Einblick in die 1471 Unternehmen in unserem Screener für schnell wachsende Unternehmen mit hohem Insiderbesitz zu erhalten.

- Haben Sie in eine dieser Aktien investiert? Vereinfachen Sie Ihr Portfoliomanagement mit Simply Wall St und bleiben Sie mit unseren Benachrichtigungen über kritische Updates zu Ihren Aktien auf dem Laufenden.

- Optimieren Sie Ihre Anlagestrategie mit der kostenlosen App von Simply Wall St und profitieren Sie von umfangreichen Recherchen zu Aktien aus allen Teilen der Welt.

Möchten Sie einige Alternativen entdecken?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die verlässliche Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Offcn Education Technology unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.