Stock Analysis

Untersuchung von 3 Wachstumsunternehmen mit hoher Insiderbeteiligung und 38% Umsatzwachstum

Reviewed by Simply Wall St

Während die globalen Märkte durch ein gemischtes Umfeld mit anhaltenden Handelsspannungen und einer Verlagerung des Anlegerfokus auf Value- und Small-Cap-Aktien navigieren, ist es von entscheidender Bedeutung, die einzigartigen Eigenschaften von Wachstumsunternehmen mit hohem Insideranteil zu berücksichtigen. Diese Unternehmen zeugen nicht nur von dem Vertrauen derjenigen, die dem Kerngeschäft am nächsten stehen, sondern passen auch gut in ein Umfeld, in dem anspruchsvolle Anlagestrategien von entscheidender Bedeutung sind, um Marktvolatilitäten zu bewältigen und von wirtschaftlichen Erholungen zu profitieren.

Top 10 Wachstumsunternehmen mit hohem Insideranteil

| Name | Insider-Beteiligung | Ertragswachstum |

| Medley (TSE:4480) | 34% | 28.7% |

| Gaming Innovation Gruppe (OB:GIG) | 26.7% | 37.4% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.2% | 36.4% |

| Clinuvel Pharmaceuticals (ASX:CUV) | 13.6% | 26.8% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.5% | 60.9% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 52.9% |

| Adocia (ENXTPA:ADOC) | 11.9% | 63% |

| Vow (OB:VOW) | 31.7% | 97.7% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

Nachfolgend stellen wir einige unserer Favoriten aus unserem exklusiven Screener vor.

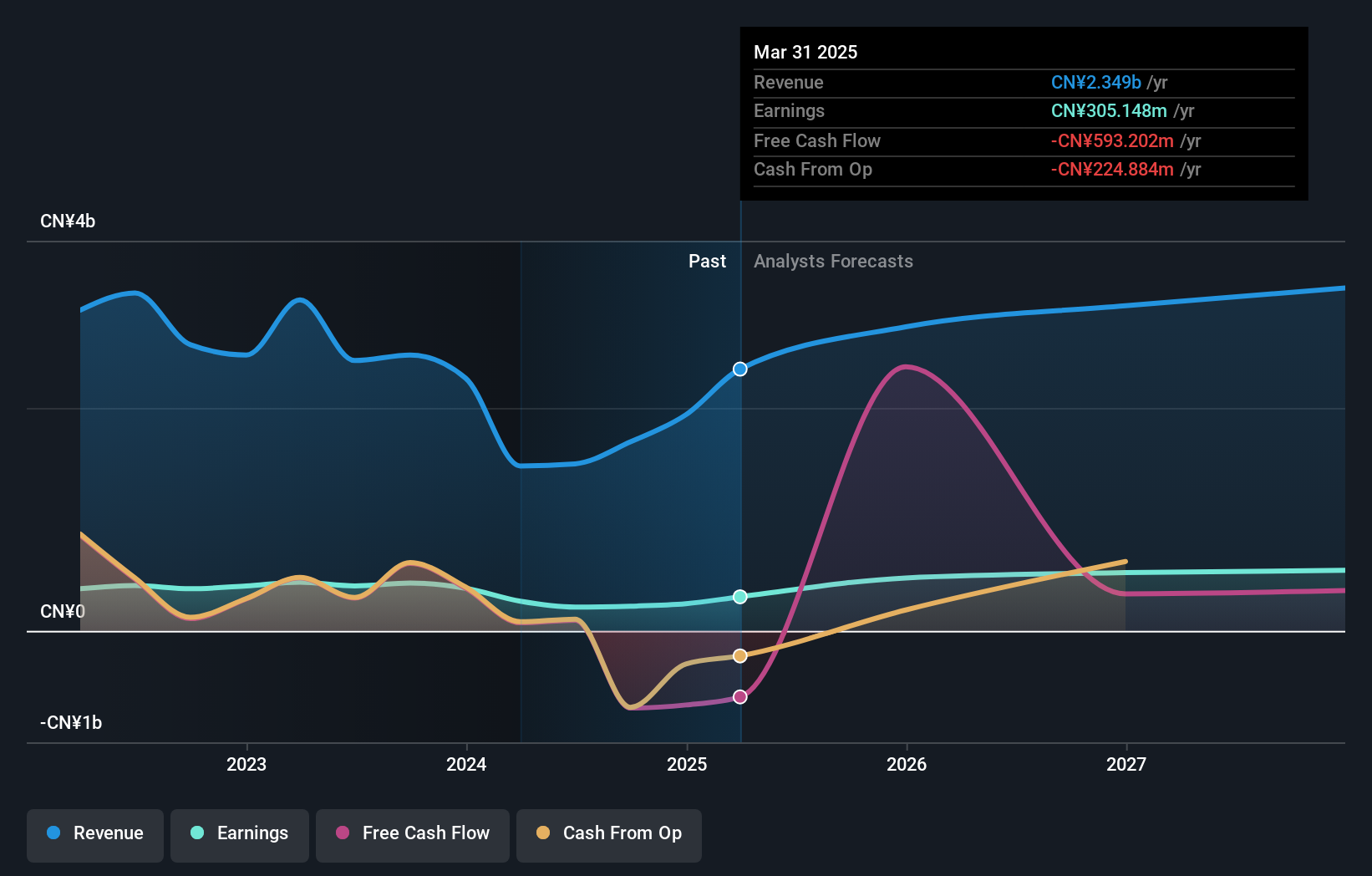

Zhejiang Huace Film & TV (SZSE:300133)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Zhejiang Huace Film & TV Co., Ltd. ist ein in China ansässiges Unternehmen, das sich auf die Produktion und den Vertrieb von Film- und Fernsehdramen im In- und Ausland spezialisiert hat und eine Marktkapitalisierung von 11,54 Mrd. CN¥ aufweist.

Geschäftstätigkeit: Das Unternehmen erzielt seine Einnahmen in erster Linie durch die Produktion und den Vertrieb von Film- und Fernsehdramen.

Insider-Beteiligung: 23,2%

Umsatzwachstumsprognose: 24,5% p.a.

Zhejiang Huace Film & TV ist auf ein robustes Wachstum eingestellt. Die Prognosen für Gewinn und Umsatz liegen mit 25,7 % bzw. 24,5 % pro Jahr deutlich über denen des chinesischen Marktes. Dennoch war der Aktienkurs des Unternehmens in letzter Zeit sehr volatil, und die Eigenkapitalrendite wird mit 7,3 % voraussichtlich niedrig bleiben. Darüber hinaus deuten die jüngsten Dividendenerhöhungen auf ein potenzielles Engagement hin, in dieser Wachstumsphase Werte an die Aktionäre zurückzugeben.

- Klicken Sie hier, um die Nuancen von Zhejiang Huace Film & TV mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Unser Bewertungsbericht hier zeigt, dass Zhejiang Huace Film & TV möglicherweise überbewertet ist.

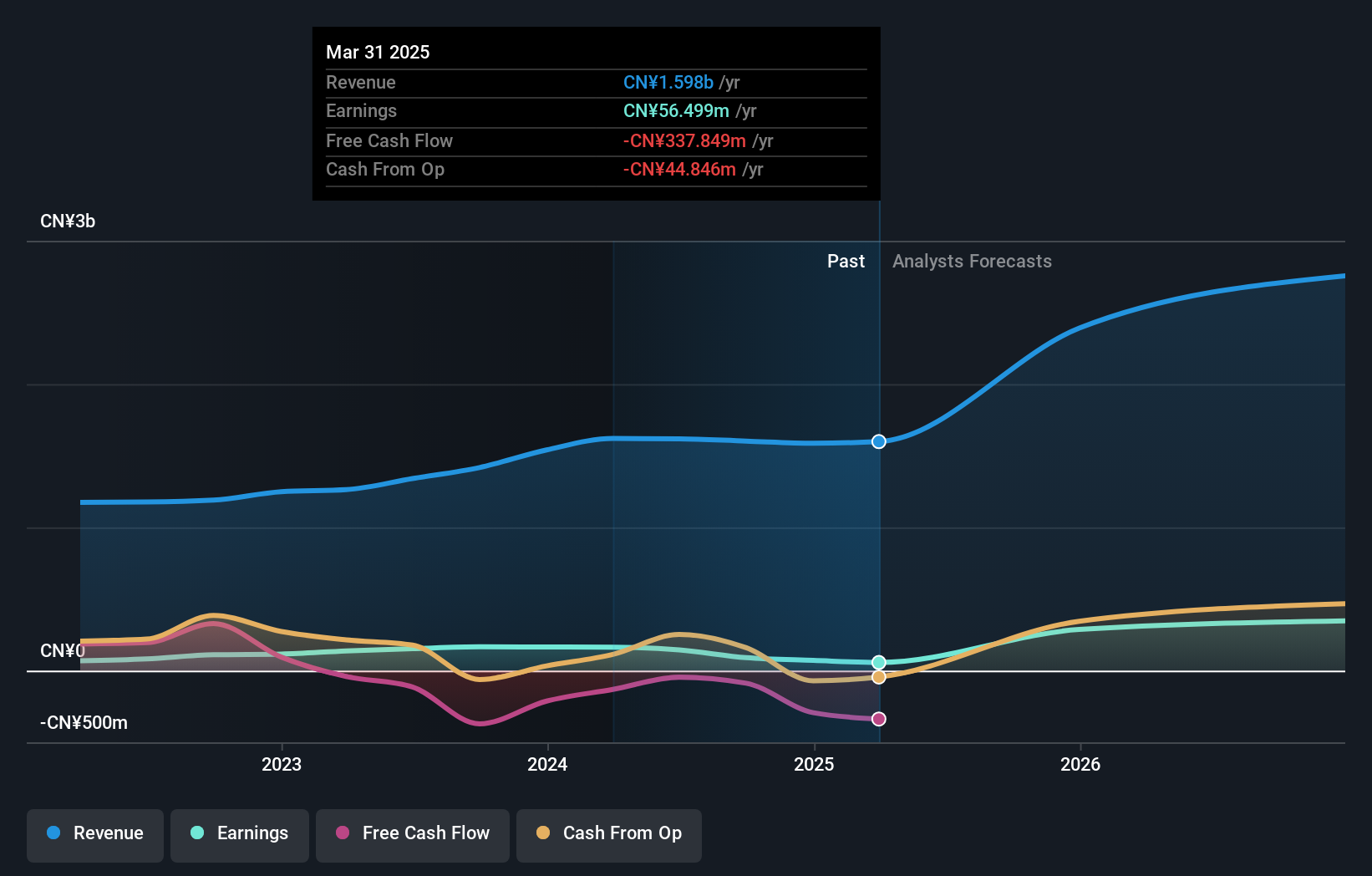

Jiangsu TongLin ElectricLtd (SZSE:301168)

Simply Wall St Growth Rating: ★★★★★☆

Überblick: Jiangsu TongLin Electric Co., Ltd. ist auf die Entwicklung und Herstellung von Photovoltaik-Anschlusssystemen, Kraftwerken, elektrischen Geräten und industriellen Automatisierungslösungen in China spezialisiert und hat eine Marktkapitalisierung von ca. 3,24 Milliarden CN¥.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie mit der Entwicklung und Herstellung von Photovoltaik-Anschlusssystemen und Kraftwerken sowie von elektrischen Ausrüstungen und industriellen Automatisierungslösungen.

Insider-Besitz: 29,6%

Umsatzwachstumsprognose: 23,8% p.a.

Jiangsu TongLin Electric Ltd. zeigt mit der kürzlich erfolgten Umbildung des Vorstands und dem Abschluss des Aktienrückkaufs einen proaktiven Ansatz bei der Unternehmensführung und dem Shareholder Value. Es wird erwartet, dass die Gewinne des Unternehmens jährlich um 30,22 % wachsen und damit stärker als der chinesische Markt (22,1 %). Trotz einer niedrigen prognostizierten Eigenkapitalrendite von 12,6 % bleibt das Kurs-Gewinn-Verhältnis mit 21,7x im Vergleich zum Branchendurchschnitt von 26,9x attraktiv, was auf eine potenzielle Unterbewertung inmitten des prognostizierten Umsatzwachstums von 23,8 % pro Jahr hindeutet.

- Werfen Sie einen genaueren Blick auf das Potenzial von Jiangsu TongLin ElectricLtd in unserem Bericht zum Gewinnwachstum.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass die Aktien von Jiangsu TongLin ElectricLtd mit einem Abschlag gehandelt werden könnten.

WinWay Technology (TWSE:6515)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: WinWay Technology Co., Ltd. ist in der Entwicklung, Verarbeitung und dem Verkauf von optoelektronischen Produkttestvorrichtungen, Testschnittstellen für integrierte Schaltkreise und zugehörigen Komponenten in Taiwan, Amerika, China, Asien, Europa und Kanada tätig und hat eine Marktkapitalisierung von 36,16 Milliarden NT$.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen in erster Linie durch die Herstellung und den Verkauf von fotoelektrischen Produkttestgeräten in Höhe von insgesamt 3,75 Milliarden NT$.

Insider-Besitz: 22,9%

Umsatzwachstumsprognose: 39% p.a.

WinWay Technology ist mit einem erwarteten Umsatz- und Gewinnwachstum von 39 % bzw. 63,6 % pro Jahr für ein beträchtliches Wachstum gerüstet und übertrifft damit den taiwanesischen Markt deutlich. Dennoch sind die Gewinnmargen von 21,1 % auf 13,9 % gesunken, was auf einige operative Herausforderungen inmitten der raschen Expansion des Unternehmens zurückzuführen ist. Zu den jüngsten Aktivitäten des Unternehmens gehören eine Dividendenkürzung und Satzungsänderungen, die auf ein aktives Management-Engagement, aber auch auf mögliche Änderungen der Finanzstrategie bei hoher Volatilität der Aktienkurse hindeuten.

- Informieren Sie sich über die Feinheiten von WinWay Technology mit unserem umfassenden Bericht über Analystenschätzungen hier.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von WinWay Technology zu teuer sein könnte.

Machen Sie es möglich

- Klicken Sie auf diesen Link, um das gesamte Spektrum von 1450 schnell wachsenden Unternehmen mit hohem Insideranteil zu sehen.

- Haben Sie eine Beteiligung an diesen Aktien? Verbessern Sie Ihre Verwaltung, indem Sie das Portfolio von Simply Wall St nutzen, in dem intuitive Tools zur Optimierung Ihrer Anlageergebnisse bereitstehen.

- Investieren Sie intelligenter mit der kostenlosen Simply Wall St-App, die Ihnen detaillierte Einblicke in jeden Aktienmarkt rund um den Globus bietet.

Möchten Sie einige Alternativen entdecken?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit der Analysten auf sich gezogen haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.