Wachstumsunternehmen mit hohem Insider-Besitz an chinesischen Börsen im Mai 2024

Rezensiert von Simply Wall St

Ab Mai 2024 befinden sich die chinesischen Märkte in einer Phase der Stabilisierung mit erheblichen staatlichen Eingriffen, die darauf abzielen, den Immobiliensektor wiederzubeleben und den Deflationsdruck zu verringern. Inmitten dieser breit angelegten wirtschaftlichen Manöver kann ein hoher Insideranteil an Wachstumsunternehmen ein Signal des Vertrauens von Seiten derjenigen sein, die mit den Aussichten und Herausforderungen des Unternehmens am besten vertraut sind.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in China

| Name | Insider-Beteiligung | Ertragswachstum |

| YanKer shop FoodLtd (SZSE:002847) | 29.2% | 23.9% |

| KEBODA TECHNOLOGY (SHSE:603786) | 12.8% | 25.1% |

| Zhejiang Songyuan Automotive Safety SystemsLtd (SZSE:300893) | 20% | 24.2% |

| Arctech Solar Holding (SHSE:688408) | 38.7% | 24.5% |

| Suzhou Sunmun Technologie (SZSE:300522) | 37.6% | 63.4% |

| Sineng ElectricLtd (SZSE:300827) | 36.5% | 39.8% |

| Anhui Huaheng Biotechnologie (SHSE:688639) | 31.5% | 28.5% |

| UTour-Gruppe (SZSE:002707) | 24% | 33.1% |

| Jilin Universität Zhengyuan Information Technologies (SZSE:003029) | 12.1% | 69.2% |

| Offcn Bildungstechnologie (SZSE:002607) | 26.1% | 72.3% |

Schauen wir uns nun einige erstklassige Werte aus dem Screener an.

Xi'an Bright Laser TechnologiesLtd (SHSE:688333)

Simply Wall St Growth Bewertung: ★★★★★☆

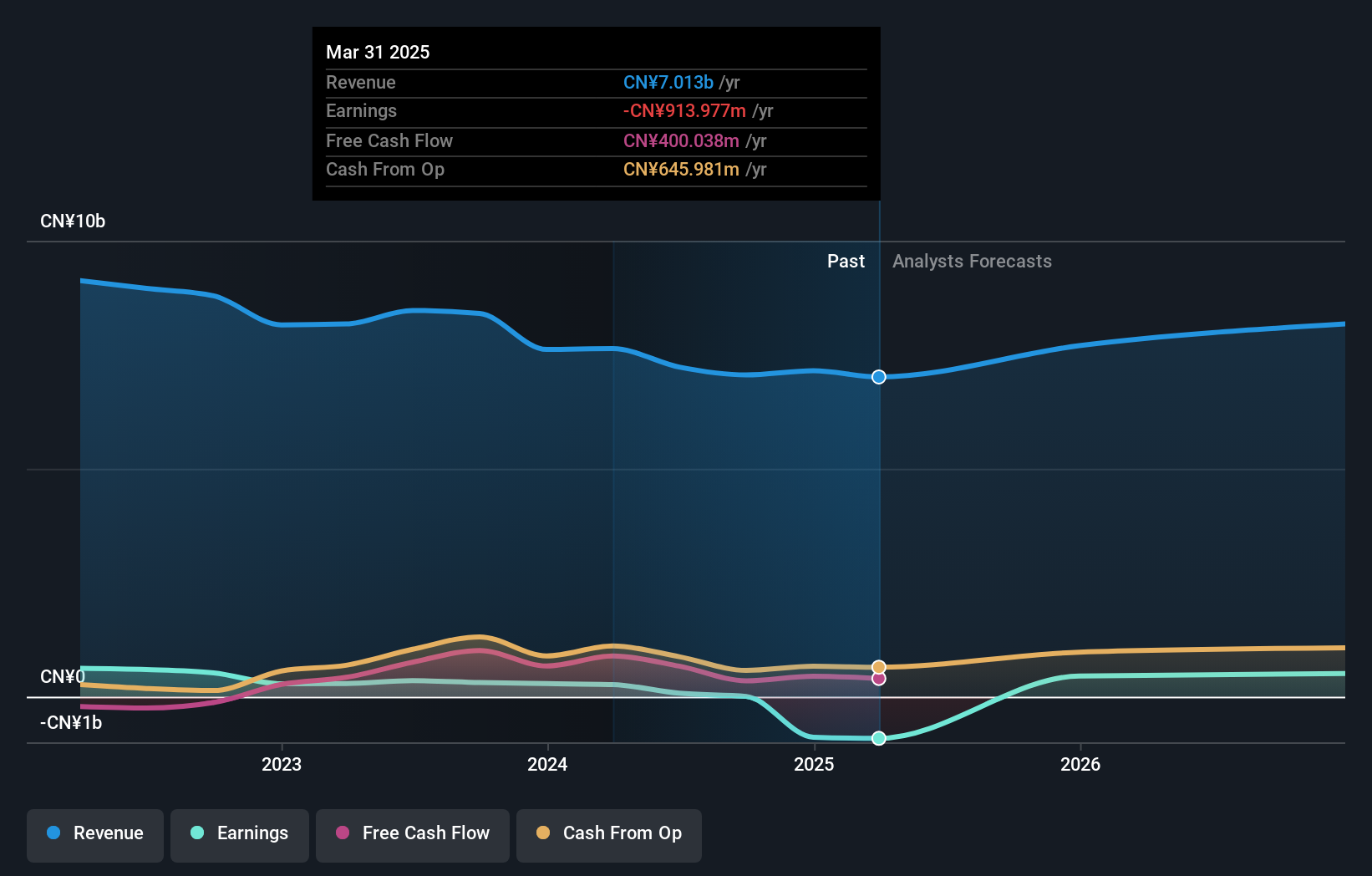

Überblick: Xi'an Bright Laser Technologies Co., Ltd. ist auf die additive Fertigung von Metallen und Reparaturlösungen in der Volksrepublik China spezialisiert und hat eine Marktkapitalisierung von 16,79 Mrd. CN¥.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen hauptsächlich mit Lösungen für die additive Fertigung und Reparatur von Metallen.

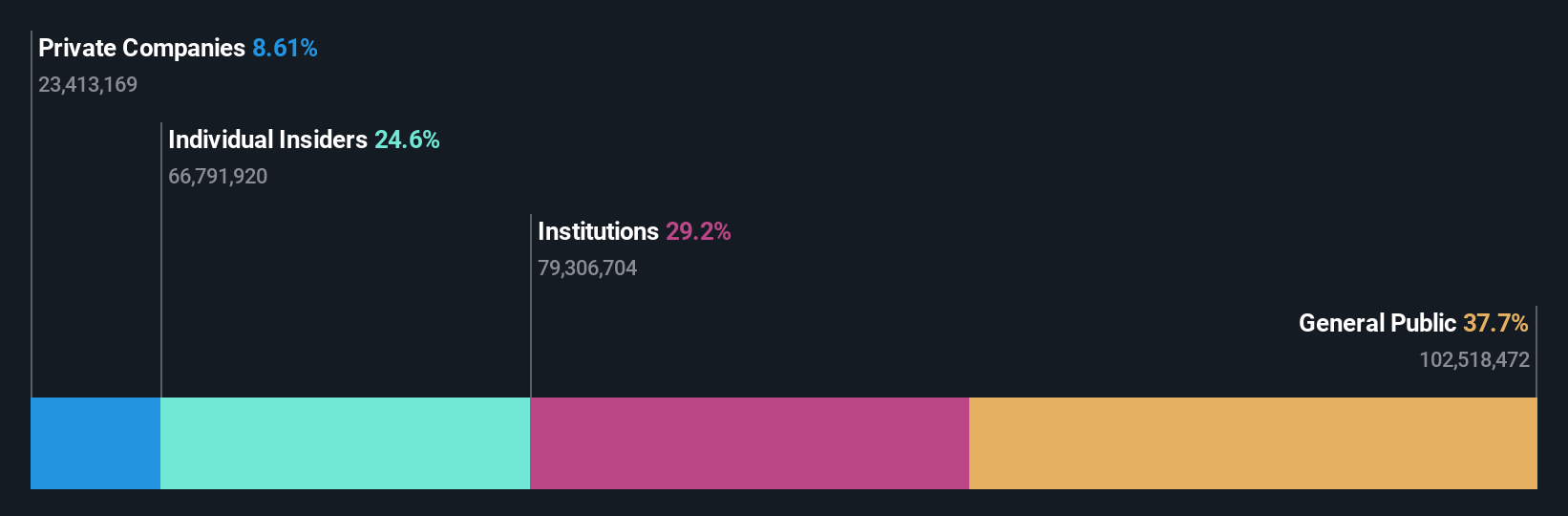

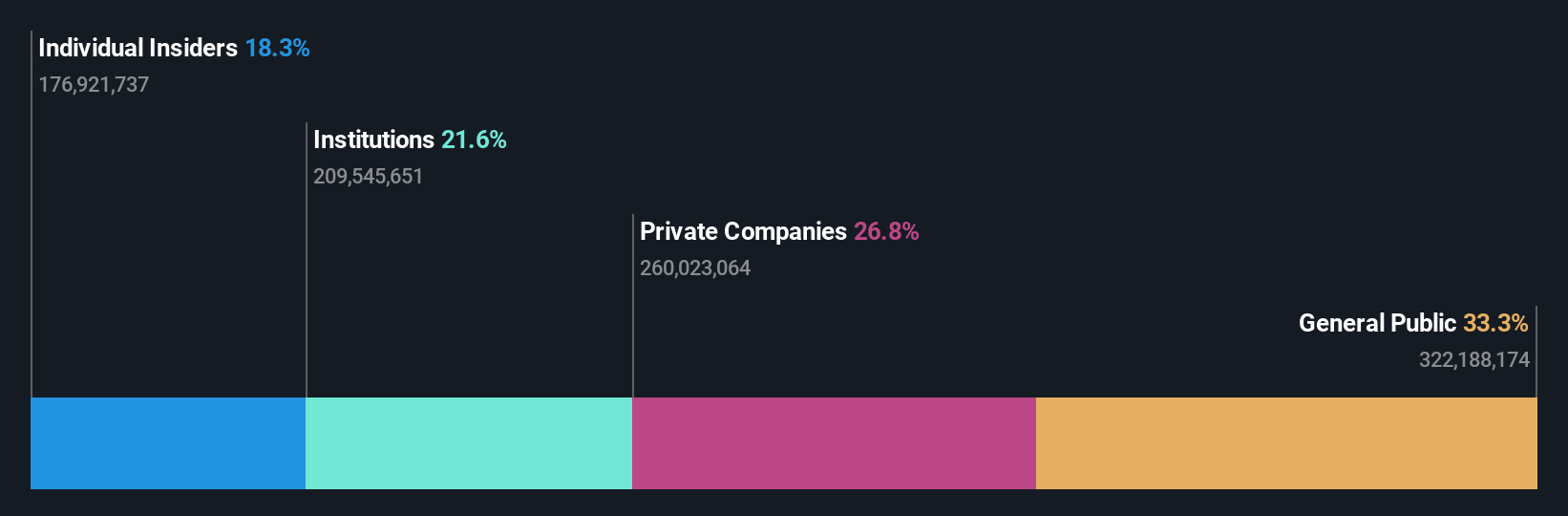

Insider-Besitz: 29,8%

Gewinnwachstumsprognose: 45,1% p.a.

Xi'an Bright Laser Technologies Ltd. hat ein robustes Wachstum gezeigt, mit einem Gewinnanstieg von 105,5 % im vergangenen Jahr und einem prognostizierten jährlichen Wachstum von 45,1 %, das über dem chinesischen Marktdurchschnitt liegt. Trotz einer prognostizierten niedrigen Eigenkapitalrendite von 16,7 % in drei Jahren wird erwartet, dass die Einnahmen des Unternehmens jährlich um 34,6 % steigen werden, was deutlich über dem Markttrend von 20 % liegt. Die jüngsten Finanzberichte zeigen einen Wechsel von einem Nettoverlust zu einem Gewinn im ersten Quartal 2024, was auf eine Verbesserung der betrieblichen Effizienz und ein Potenzial für nachhaltiges Wachstum hindeutet, obwohl in letzter Zeit keine Insiderkäufe oder -verkäufe gemeldet wurden.

- Werfen Sie einen genaueren Blick auf das Potenzial von Xi'an Bright Laser TechnologiesLtd hier in unserem Gewinnwachstumsbericht.

- Der von uns erstellte Bewertungsbericht deutet darauf hin, dass der aktuelle Kurs von Xi'an Bright Laser TechnologiesLtd. überhöht sein könnte.

Shenzhen Envicool Technologie (SZSE:002837)

Simply Wall St Wachstumsbewertung: ★★★★★★

Überblick: Shenzhen Envicool Technology Co., Ltd. ist ein in China ansässiges Unternehmen, das sich auf die Herstellung und den Vertrieb von Temperaturkontrolllösungen und -produkten spezialisiert hat, mit einer Marktkapitalisierung von ca. 18,58 Mrd. CN¥.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen hauptsächlich durch die Herstellung und den Verkauf von Temperaturkontrolllösungen und -produkten in China.

Insider-Besitz: 21,2%

Gewinnwachstumsprognose: 31,5% p.a.

Shenzhen Envicool Technology Co., Ltd. verzeichnet ein starkes Wachstum: Gewinn und Umsatz steigen um 30,1 % bzw. 31,5 % pro Jahr und übertreffen damit die Prognosen des chinesischen Marktes von 23,3 %. Die Eigenkapitalrendite des Unternehmens wird in drei Jahren voraussichtlich einen Höchststand von 22,2 % erreichen, was ein effizientes Management und eine vielversprechende Rentabilität widerspiegelt. Zu den jüngsten Aktivitäten des Unternehmens gehören bedeutende Änderungen der Unternehmensstatuten und eine bemerkenswerte Dividendenerhöhung, die auf der letzten Jahreshauptversammlung beschlossen wurde. Dies unterstreicht die stabile finanzielle Gesundheit des Unternehmens und sein Engagement für die Rendite der Aktionäre.

- Lesen Sie hier unseren Bericht mit Analystenschätzungen, um einen detaillierten Einblick in die Performance von Shenzhen Envicool Technology zu erhalten.

- Die Analyse in unserem Bewertungsbericht zu Shenzhen Envicool Technology deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Leyard Optoelectronic (SZSE:300296)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Leyard Optoelectronic Co., Ltd. ist ein in China und international tätiges Unternehmen der audiovisuellen Technologie mit einer Marktkapitalisierung von rund 12,89 Mrd. CN¥.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in verschiedenen audiovisuellen Technologiesegmenten, vor allem in China und anderen internationalen Märkten.

Insider-Besitz: 28,6%

Gewinnwachstumsprognose: 47,4% p.a.

Leyard Optoelectronic Co., Ltd. ist für ein robustes Wachstum bereit, mit einem erwarteten Gewinnanstieg von 47,4% pro Jahr, der deutlich über dem Durchschnitt des chinesischen Marktes von 23,3% liegt. Trotz einer niedrigeren prognostizierten Eigenkapitalrendite von 10,4 % bleibt das Umsatzwachstum des Unternehmens mit 15,7 % pro Jahr stark und liegt damit leicht über der Marktnorm von 14 %. Jüngste Anpassungen der Unternehmensstatuten und kontinuierliche Dividendenausschüttungen unterstreichen die stabile Governance-Struktur und das Engagement für den Shareholder-Value inmitten schwankender Nettogewinnzahlen in den letzten Quartalen.

- Klicken Sie hier, um die Nuancen von Leyard Optoelectronic mit unserem detaillierten analytischen Bericht über das zukünftige Wachstum zu entdecken.

- Unser von Experten erstellter Bewertungsbericht Leyard Optoelectronic impliziert, dass der Aktienpreis zu hoch sein könnte.

Ergreifen Sie die Gelegenheit

- Navigieren Sie hier durch den gesamten Bestand von 412 schnell wachsenden chinesischen Unternehmen mit hohem Insideranteil.

- Haben Sie eine Beteiligung an diesen Unternehmen? Integrieren Sie Ihre Beteiligungen in das Portfolio von Simply Wall St, um Benachrichtigungen und detaillierte Aktienberichte zu erhalten.

- Investieren Sie intelligenter mit der kostenlosen Simply Wall St-App, die detaillierte Einblicke in jeden Aktienmarkt rund um den Globus bietet.

Suchen Sie andere Investitionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Xi'an Bright Laser TechnologiesLtd unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.