Drei Wachstumsunternehmen an der chinesischen Börse mit Insider-Beteiligung und einem Gewinnwachstum von mindestens 22%

Rezensiert von Simply Wall St

Vor dem Hintergrund einer Konjunkturabschwächung und verstärkter ausländischer Verkäufe haben sich die chinesischen Märkte mit leichten Rückgängen bei wichtigen Indizes wie dem Shanghai Composite und dem CSI 300 als widerstandsfähig erwiesen. In einem solchen Umfeld können Wachstumsunternehmen mit hohem Insideranteil besonders attraktiv sein, da sie oft ein starkes Vertrauen derjenigen signalisieren, die dem Unternehmen am nächsten stehen, was die Zukunftsaussichten angeht.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in China

| Name | Insider-Beteiligung | Ertragswachstum |

| Zhejiang Jolly PharmaceuticalLTD (SZSE:300181) | 24% | 22.3% |

| Suzhou Shijing Environmental TechnologyLtd (SZSE:301030) | 22% | 54.9% |

| Anhui Huaheng Biotechnologie (SHSE:688639) | 31.5% | 28.4% |

| Cubic Sensor and InstrumentLtd (SHSE:688665) | 10.1% | 34.3% |

| KEBODA TECHNOLOGY (SHSE:603786) | 12.8% | 25.1% |

| Arctech Solar Holding (SHSE:688408) | 38.6% | 25.8% |

| Sineng ElectricLtd (SZSE:300827) | 36.5% | 39.8% |

| Ningbo Deye Technology Gruppe (SHSE:605117) | 23.4% | 28.5% |

| Suzhou Sunmun Technology (SZSE:300522) | 36.5% | 63.4% |

| UTour-Gruppe (SZSE:002707) | 23% | 33.1% |

Nachfolgend stellen wir Ihnen eine Auswahl von Aktien vor, die von unserem Screener herausgefiltert wurden.

Shanghai Baolong Automotive (SHSE:603197)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Shanghai Baolong Automotive Corporation ist auf die Herstellung und den Verkauf von Automobilteilen und -komponenten spezialisiert und hat eine Marktkapitalisierung von etwa 6,83 Mrd. CN¥.

Geschäftstätigkeit: Das Unternehmen hat sich auf die Herstellung und den Verkauf von Automobilteilen und -komponenten spezialisiert.

Insider-Beteiligung: 32.5%

Gewinnwachstumsprognose: 30,1% p.a.

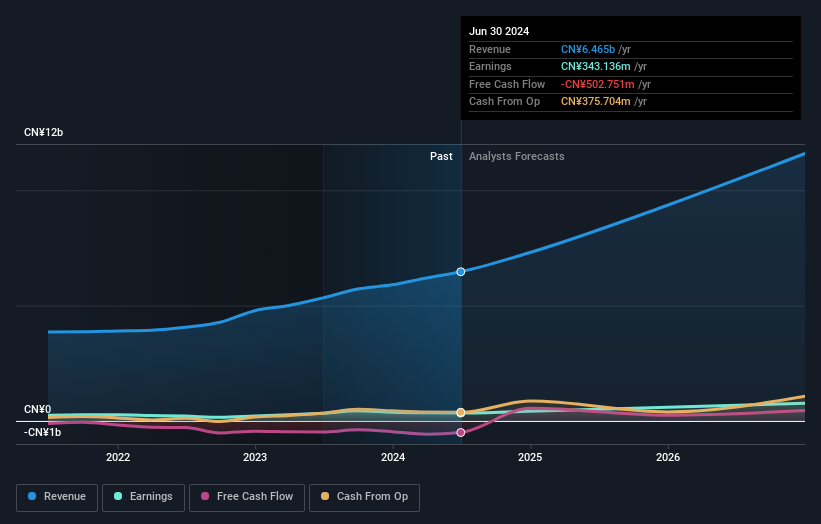

Shanghai Baolong Automotive, ein bemerkenswertes Unternehmen im chinesischen Automobilsektor, hat mit einem Umsatzanstieg auf 1,48 Milliarden CNY im ersten Quartal ein deutliches Wachstum verzeichnet. Trotz eines Rückgangs des Nettogewinns auf 68,01 Mio. CNY wird das Unternehmen unter dem geschätzten fairen Wert gehandelt und ist im Vergleich zu Branchenkollegen gut positioniert. Die Dividenden sind jedoch nicht ausreichend durch den Cashflow gedeckt, und die Verschuldung ist nach wie vor problematisch, da sie nicht ausreichend durch den operativen Cashflow gedeckt ist. Die Prognosen für das Umsatz- und Gewinnwachstum sind jedoch nach wie vor robust und liegen deutlich über dem Marktdurchschnitt.

- Informieren Sie sich über die Besonderheiten von Shanghai Baolong Automotive in unserem ausführlichen Bericht über die Wachstumsprognose.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass Shanghai Baolong Automotive zu einem niedrigeren Preis gehandelt wird, als es die Finanzkennzahlen rechtfertigen würden.

BrightGene Bio-Medizinische Technologie (SHSE:688166)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: BrightGene Bio-Medical Technology Co., Ltd. ist ein pharmazeutisches Unternehmen mit Sitz in China, das sich auf die Forschung, Entwicklung, Herstellung und Vermarktung von pharmazeutischen Produkten konzentriert und eine Marktkapitalisierung von 15,06 Mrd. CN¥ aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen hauptsächlich durch die Forschung, Entwicklung, Herstellung und den Verkauf von pharmazeutischen Produkten in China.

Insider-Besitz: 32.2%

Gewinnwachstumsprognose: 22,1% p.a.

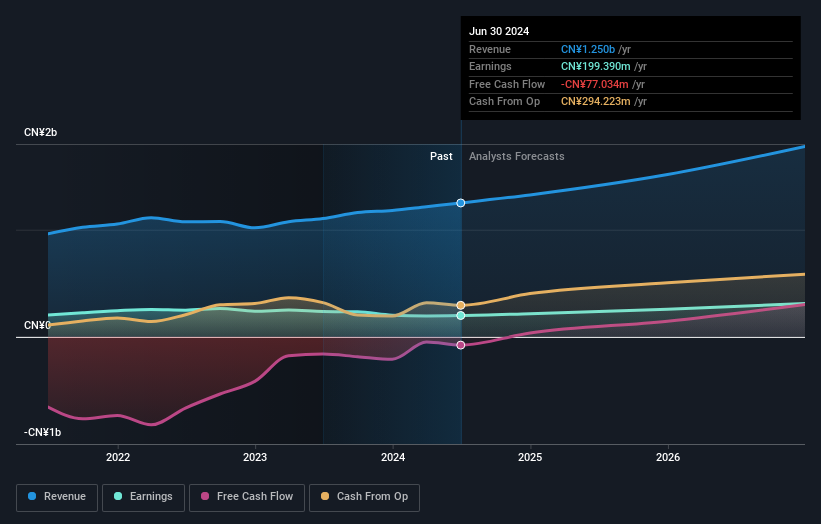

BrightGene Bio-Medical Technology zeigt trotz der jüngsten Insiderbeteiligung an einer umfangreichen Privatplatzierung gemischte finanzielle Signale. Der Umsatz des Unternehmens stieg im ersten Quartal von 304,94 Mio. CNY im Vorjahr auf 340,13 Mio. CNY, doch der Nettogewinn ging leicht zurück. Das Unternehmen wird zwar unter seinem fairen Wert gehandelt und erwartet ein schnelleres Umsatzwachstum als der Marktdurchschnitt, doch bestehen weiterhin Bedenken hinsichtlich seiner Gewinnspannen und der Schuldendeckung. Darüber hinaus wird erwartet, dass sich das Gewinnwachstum in den nächsten drei Jahren der Marktrate anpasst.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von BrightGene Bio-Medical Technology zu lesen.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine mögliche Überbewertung der BrightGene Bio-Medical Technology-Aktien auf dem Markt hin.

Sichuan Shudao Equipment & TechnologyLtd (SZSE:300540)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Sichuan Shudao Equipment & Technology Ltd. (SZSE:300540) ist ein Unternehmen, das sich auf die Herstellung und den Vertrieb verschiedener Industrieausrüstungen konzentriert und eine Marktkapitalisierung von rund 3,39 Mrd. CN¥ aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie mit der Herstellung allgemeiner Ausrüstungen, die sich auf 691,37 Millionen CN¥ belaufen.

Insider-Besitz: 19.9%

Gewinnwachstumsprognose: 46,3% p.a.

Sichuan Shudao Equipment & Technology Ltd. meldete kürzlich einen deutlichen Anstieg des Quartalsumsatzes von 17,16 Mio. CNY auf 40,17 Mio. CNY im Vergleich zum Vorjahr, obwohl der Nettogewinn im gleichen Zeitraum von 16,2 Mio. CNY auf 3,96 Mio. CNY zurückging. Trotzdem wird erwartet, dass die Gewinne des Unternehmens in den nächsten drei Jahren jährlich sehr stark ansteigen und damit über dem chinesischen Marktdurchschnitt liegen werden. Allerdings kam es im letzten Jahr zu einer Verwässerung der Aktionäre, und die Eigenkapitalrendite wird in drei Jahren voraussichtlich bei niedrigen 8,3 % liegen, was auf einige finanzielle Schwachstellen inmitten des schnellen Wachstumskurses hinweist.

- Verschaffen Sie sich in diesem Wachstumsbericht umfassende Einblicke in unsere Analyse der Sichuan Shudao Equipment & TechnologyLtd-Aktie.

- Die Analyse in unserem Sichuan Shudao Equipment & TechnologyLtd Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Den Vorteil nutzen

- Werfen Sie einen genaueren Blick auf unsere Liste der schnell wachsenden chinesischen Unternehmen mit hohem Insiderbesitz, die 371 Unternehmen umfasst, indem Sie hier klicken.

- Besitzen Sie Aktien dieser Unternehmen? Richten Sie Ihr Portfolio in Simply Wall St ein, um Ihre Investitionen nahtlos zu verfolgen und personalisierte Updates über die Performance Ihres Portfolios zu erhalten.

- Simply Wall St ist eine revolutionäre App, die für langfristige Aktieninvestoren entwickelt wurde, kostenlos ist und alle Märkte der Welt abdeckt.

Sind Sie bereit für einen anderen Ansatz?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Shanghai Baolong Automotive unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.