Stock Analysis

Wachstumsaktien mit hohem Insideranteil an der SIX Swiss Exchange im Juli 2024

Reviewed by Simply Wall St

Trotz eines allgemein positiven Handelsverlaufs schloss der Schweizer Markt mit einem leichten Rückgang, der die Reaktionen der Anleger auf die regionalen Inflationsdaten und die US-Konjunkturberichte widerspiegelt. Der SMI-Index verzeichnete leichte Schwankungen, beendete den Tag jedoch mit einem Minus, was auf eine vorsichtige Stimmung unter den Anlegern hinweist. In einem solchen Umfeld können Aktien mit einem hohen Insideranteil Stabilität bieten, da sich die Insider in der Regel stark für den Erfolg ihrer Unternehmen engagieren und wahrscheinlich langfristige Wachstumsziele verfolgen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in der Schweiz

| Name | Insider-Beteiligung | Ertragswachstum |

| Stadler Rail (SWX:SRAIL) | 14.5% | 23.1% |

| VAT-Gruppe (SWX:VACN) | 10.2% | 21.2% |

| Straumann Holding (SWX:STMN) | 32.7% | 20.9% |

| Swissquote Group Holding (SWX:SQN) | 11.4% | 14.0% |

| Temenos (SWX:TEMN) | 17.4% | 14.7% |

| Sonova Holding (SWX:SOON) | 17.7% | 9.9% |

| Leonteq (SWX:LEON) | 12.7% | 26.4% |

| Sensirion Holding (SWX:SENS) | 20.7% | 79.9% |

| SHL Telemedicine (SWX:SHLTN) | 17.9% | 96.2% |

| Arbonia (SWX:ARBN) | 28.8% | 100.1% |

Werfen wir einen Blick auf einige bemerkenswerte Titel aus unserem Screening.

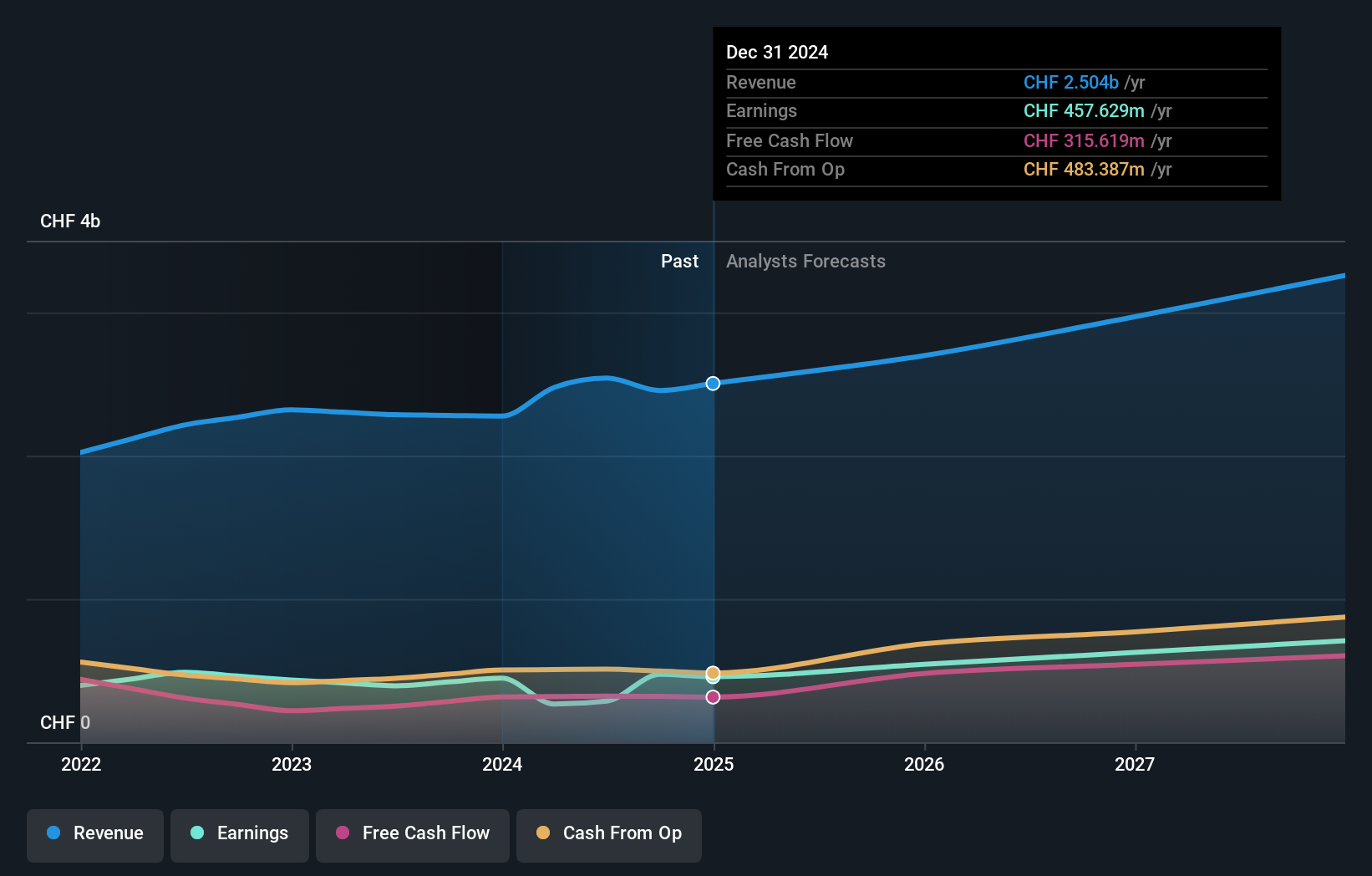

Sonova Holding (SWX:SOON)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die Sonova Holding AG ist ein Unternehmen, das sich auf die Herstellung und den Verkauf von Hörgeräten für Erwachsene und Kinder in den Vereinigten Staaten, Europa, dem Nahen Osten, Afrika und dem asiatisch-pazifischen Raum spezialisiert hat und eine Marktkapitalisierung von 16,55 Milliarden CHF aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seinen Umsatz hauptsächlich in zwei Segmenten: Cochlea-Implantate, die 282,40 Millionen CHF einbrachten, und Hörgeräte, die 3,36 Milliarden CHF beisteuerten.

Insider-Beteiligung: 17.7%

Eigenkapitalrendite-Prognose: 26% (Schätzung 2027)

Die Sonova Holding AG verzeichnete in ihrem letzten Geschäftsjahr einen robusten Umsatz von CHF 3,63 Milliarden und einen Reingewinn von CHF 609,5 Millionen. Das Unternehmen rechnet mit einem jährlichen Gewinnwachstum von 9,9% und übertrifft damit die Prognose des Schweizer Marktes von 8,4%. Trotz dieses Wachstums wird der Umsatzanstieg im Vergleich zu den wachstumsstarken Benchmarks langsamer ausfallen, aber immer noch über der lokalen Marktprognose liegen (7,1% gegenüber 4,4%). Sonova wird mit einem deutlichen Abschlag zum geschätzten Fair Value gehandelt und weist mit 26,2% eine hohe Eigenkapitalrendite auf, obwohl das Unternehmen hoch verschuldet ist, was als finanzielles Risiko angesehen werden könnte.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Sonova Holding zu lesen.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten darauf hin, dass die Aktien der Sonova Holding auf dem Markt möglicherweise unterbewertet sind.

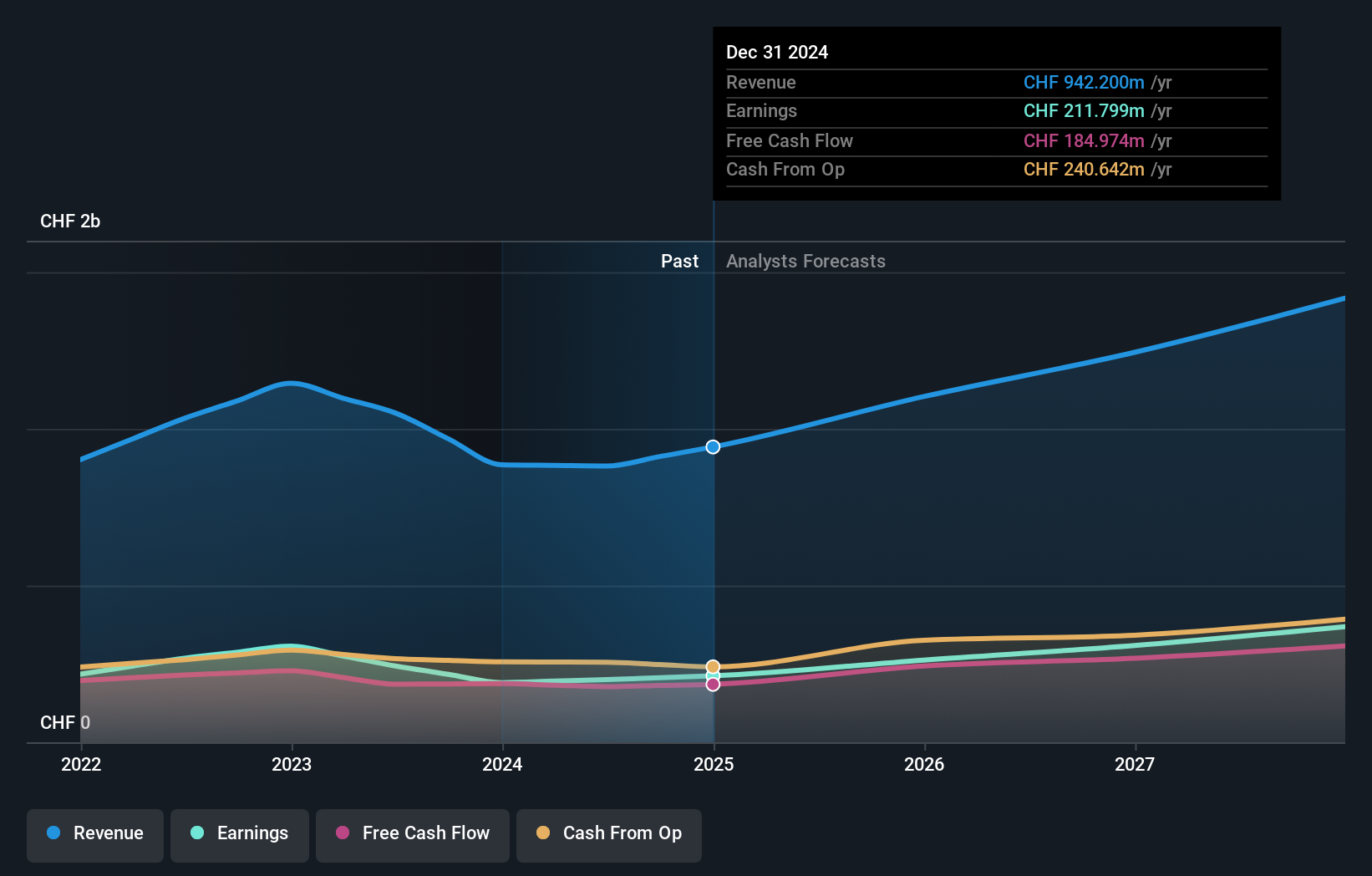

Straumann Holding (SWX:STMN)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Die Straumann Holding AG, ein globaler Anbieter von Zahnersatz- und Kieferorthopädie-Lösungen, hat eine Marktkapitalisierung von rund 17,75 Milliarden CHF.

Geschäftstätigkeit: Der Umsatz von Straumann wird durch Verkäufe in verschiedenen Regionen generiert: 1,20 Milliarden CHF aus dem operativen Geschäft, 451,27 Millionen CHF in Asien-Pazifik, 793,05 Millionen CHF in Nordamerika, 265,82 Millionen CHF in Lateinamerika und 1,17 Milliarden CHF in Europa, dem Nahen Osten und Afrika.

Insider-Besitz: 32.7%

Eigenkapitalrendite-Prognose: 24% (Schätzung für 2026)

Die Straumann Holding AG wird derzeit mit einem Abschlag von 9,6% zum geschätzten Fair Value gehandelt, was auf eine potenzielle Unterbewertung hindeutet. Die Umsatzwachstumsprognose von 9,8% pro Jahr bleibt zwar hinter den wachstumsstarken Benchmarks zurück, übertrifft aber immer noch den Schweizer Marktdurchschnitt von 4,4%. Es wird erwartet, dass das Unternehmen mit einer jährlichen Rate von 20,85% ein deutliches Gewinnwachstum verzeichnen wird, das über der Erwartung des breiteren Marktes von 8,4% liegt. Die Gewinnmargen sind jedoch von 18,7 % im letzten Jahr auf 10,2 % gesunken, und die Aktie hat in letzter Zeit eine hohe Volatilität erlebt.

- Klicken Sie hier, um die Nuancen der Straumann Holding mit unserem detaillierten analytischen Bericht über das zukünftige Wachstum zu entdecken.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs der Straumann Holding überhöht sein könnte.

VAT-Gruppe (SWX:VACN)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Die VAT Group AG ist auf die Entwicklung, Herstellung und den Vertrieb von Vakuumventilen, Multiventil-Einheiten, Vakuummodulen und kantengeschweißten Metallbälgen in verschiedenen globalen Märkten spezialisiert und hat eine Marktkapitalisierung von 15,27 Milliarden CHF.

Geschäftstätigkeit: Der Umsatz der VAT Group stammt hauptsächlich aus dem Segment Ventile, das 782,74 Mio. CHF erwirtschaftete, und dem Segment Global Service, das 172,87 Mio. CHF beitrug.

Insider-Beteiligung: 10.2%

Eigenkapitalrendite-Prognose: 39% (Schätzung für 2026)

Die VAT Group AG weist robuste Wachstumsaussichten auf: Die Gewinne werden voraussichtlich um 21,17% jährlich steigen und damit stärker als der Schweizer Markt (8,4%). Auch das Umsatzwachstum ist mit 15,5% pro Jahr stark und liegt deutlich über dem Marktdurchschnitt von 4,4%. Darüber hinaus unterstreicht eine hohe prognostizierte Eigenkapitalrendite von 39,1 % in drei Jahren das Potenzial für Effizienzsteigerungen und Rentabilität. Es gibt jedoch keine jüngsten Insiderhandelsaktivitäten, die diese positiven Aussichten, die direkt mit dem Vertrauen der Insider verbunden sind, bestätigen oder in Frage stellen.

- Navigieren Sie durch die Feinheiten von VAT Group mit unserem umfassenden Analystenschätzungsbericht hier.

- Die Analyse in unserem VAT Group-Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Alles zusammenfassen

- Navigieren Sie hier durch das gesamte Inventar der 15 schnell wachsenden SIX Swiss Exchange-Unternehmen mit hohem Insiderbesitz.

- Besitzen Sie diese Unternehmen bereits? Verschaffen Sie sich Klarheit über Ihre Anlageentscheidungen, indem Sie Ihr Portfolio mit Simply Wall St verknüpfen, wo Sie mühelos alle Vitaldaten Ihrer Aktien überwachen können.

- Schließen Sie sich einer Gemeinschaft intelligenter Anleger an, indem Sie Simply Wall St. nutzen. Die Anwendung ist kostenlos und liefert Analysen auf Expertenniveau zu den weltweiten Märkten.

Sind Sie bereit, sich an andere Anlagestile heranzuwagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.