TSX-Wachstumsunternehmen mit starkem Insider-Besitz: Drei Aktien im Fokus

Rezensiert von Simply Wall St

Vor dem Hintergrund vorsichtiger Zinssenkungen durch die Bank of Canada und einer Pause der Federal Reserve zeigen die kanadischen Verbraucher Anzeichen von Ermüdung, auch wenn die Ausgaben weiterhin robust sind. Diese gemischte wirtschaftliche Stimmung, gepaart mit anhaltenden Bemühungen zur Inflationsmoderation und steigenden Aktienkursen, schafft ein komplexes Umfeld für Anleger. In einem solchen Umfeld können Wachstumsunternehmen mit einem hohen Anteil an Insidern besonders attraktiv sein, da diese Insider aufgrund ihrer Interessen und ihres umfassenden Verständnisses ihrer Unternehmen besser in der Lage sind, durch unsichere wirtschaftliche Gewässer zu navigieren.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Kanada

| Name | Insider-Beteiligung | Ertragswachstum |

| Vox Royalty (TSX:VOXR) | 12.3% | 58.7% |

| Payfare (TSX:PAY) | 15% | 46.7% |

| goeasy (TSX:GSY) | 21.5% | 15.8% |

| Propel-Beteiligungen (TSX:PRL) | 40% | 36.4% |

| Allied Gold (TSX:AAUC) | 22.5% | 73.7% |

| Aritzia (TSX:ATZ) | 19.1% | 51.2% |

| Aya Gold & Silber (TSX:AYA) | 10.3% | 51.6% |

| Ivanhoe Minen (TSX:IVN) | 13.1% | 64.7% |

| Silber X Bergbau (TSXV:AGX) | 14.2% | 144.2% |

| Almonty Industries (TSX:AII) | 12.3% | 105% |

Nachfolgend stellen wir einige unserer Favoriten aus unserem exklusiven Screener vor.

Colliers International Group (TSX:CIGI)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Colliers International Group Inc. ist ein globaler Anbieter von professionellen Dienstleistungen im Bereich Gewerbeimmobilien und Investment Management mit einer Marktkapitalisierung von ca. 7,50 Mrd. CA$.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Umsätze in den Regionen Amerika (2,53 Mrd. CA$), Asien-Pazifik (616,58 Mio. CA$), Investment Management (489,23 Mio. CA$) und Europa, Naher Osten und Afrika (EMEA) (730,10 Mio. CA$).

Insider-Besitz: 14.2%

Gewinnwachstumsprognose: 38,3% p.a.

Die Colliers International Group hat mit einem Gewinnwachstum von 119,8 % im vergangenen Jahr eine robuste finanzielle Leistung gezeigt, und die Prognosen deuten auf einen erheblichen jährlichen Gewinnanstieg von 38,3 % hin. Trotz der Herausforderungen, wie z. B. der Tatsache, dass die Schulden nicht ausreichend durch den operativen Cashflow gedeckt sind, und der jüngsten umfangreichen Insider-Verkäufe, wird erwartet, dass die Einnahmen des Unternehmens mit einer jährlichen Wachstumsrate von 9,5 % den kanadischen Markt übertreffen werden. Darüber hinaus wurde Colliers vor kurzem mit der Vermarktung einer großen Immobilie in Mississippi beauftragt, was die aktive Rolle des Unternehmens bei Großprojekten unterstreicht.

- Lesen Sie hier unseren Bericht über die Schätzungen der Analysten, um einen detaillierten Einblick in die Leistung von Colliers International Group zu erhalten.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass die Aktien von Colliers International Group mit einem Abschlag gehandelt werden könnten.

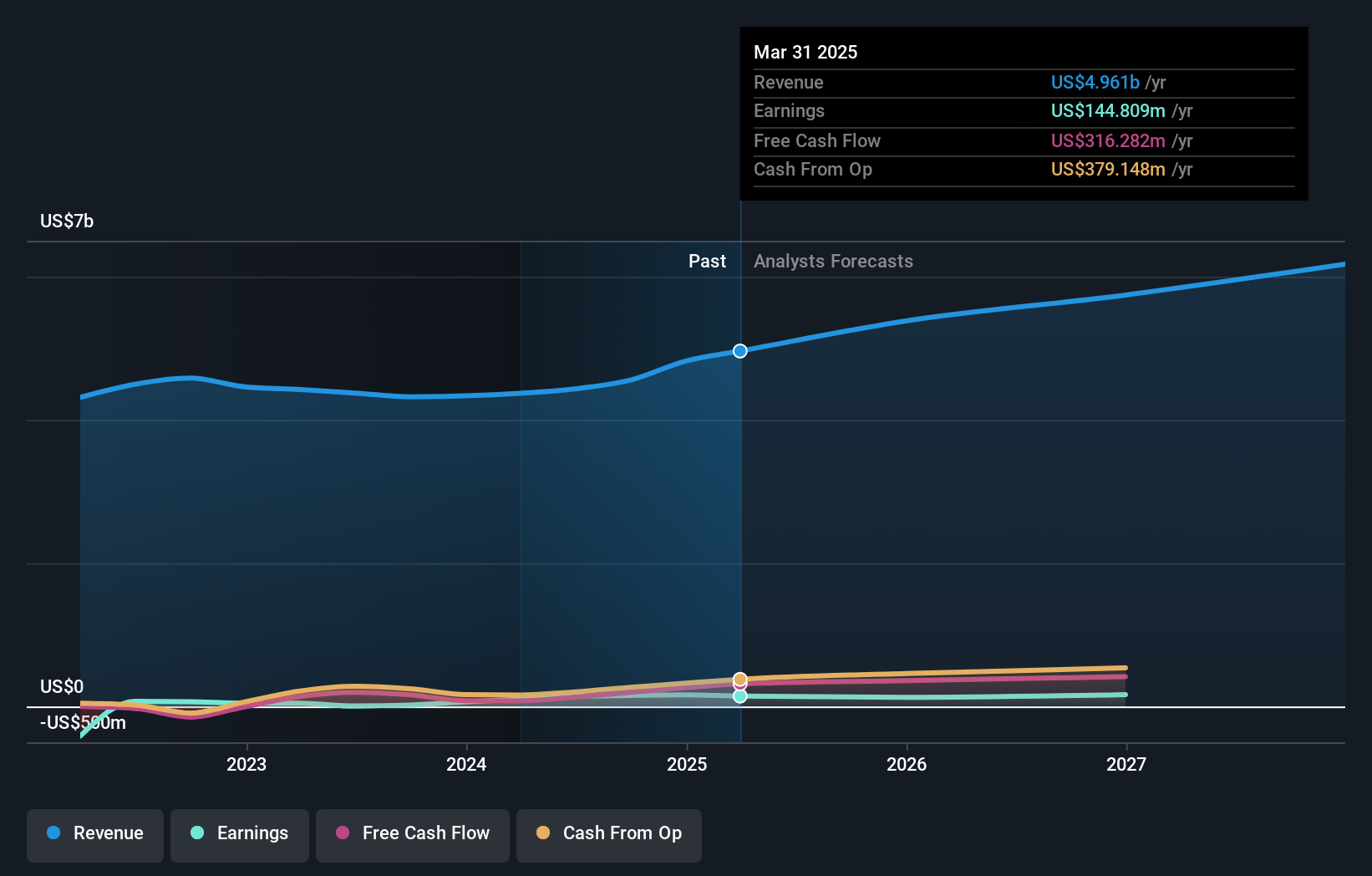

goeasy (TSX:GSY)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: goeasy Ltd. ist unter den Marken easyhome, easyfinancial und LendCare tätig und bietet Non-Prime-Leasing- und Kreditdienstleistungen in Kanada mit einer Marktkapitalisierung von ca. 3,18 Milliarden CA$ an.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen in den Segmenten easyhome und easyfinancial in Höhe von 153,99 Mio. CA$ bzw. 1,17 Mrd. CA$.

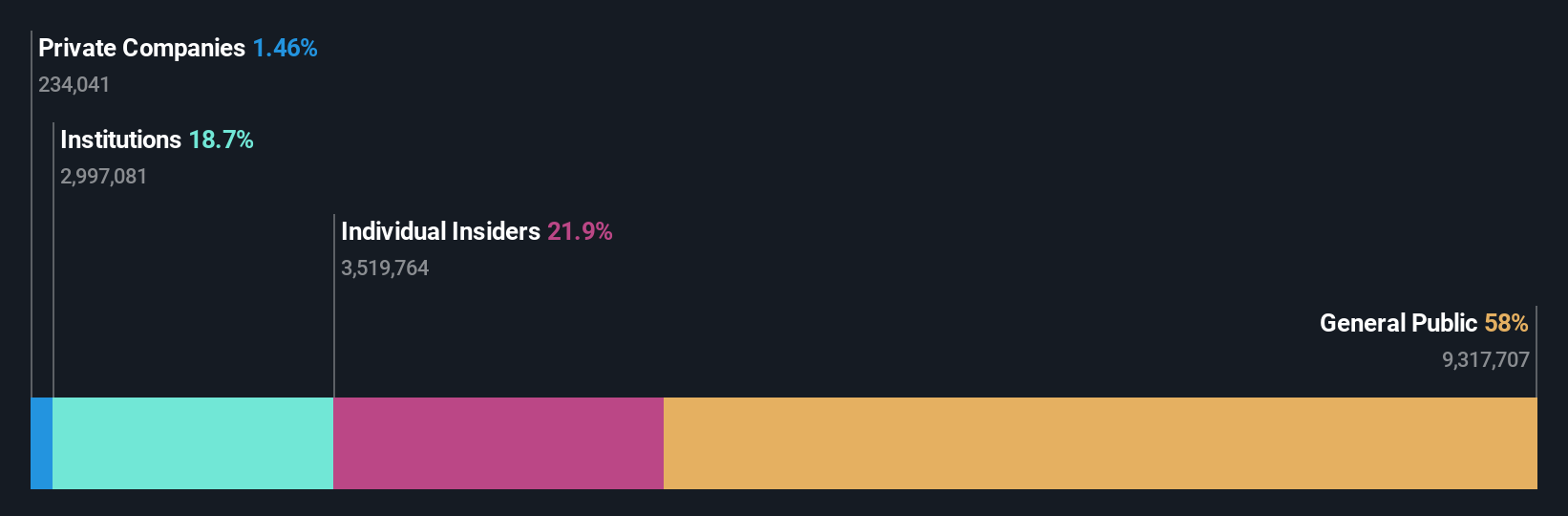

Insider-Besitz: 21,5%

Gewinnwachstumsprognose: 15,8% p.a.

goeasy Ltd. hat ein beträchtliches Wachstum gezeigt, mit einem Gewinnanstieg von 54,3 % im letzten Jahr und einem prognostizierten jährlichen Anstieg von 15,8 %, der über dem Durchschnitt des kanadischen Marktes liegt. Trotz eines Problems bei der Deckung der Dividende aufgrund eines unzureichenden Cashflows liegt das prognostizierte Umsatzwachstum von goeasy mit 32,4 % jährlich deutlich über den Markterwartungen. Die jüngsten Ernennungen von Führungskräften zielen darauf ab, das Verbraucherkreditgeschäft zu stärken und den aggressiven Wachstumskurs des Unternehmens weiter zu unterstützen, auch wenn es Bedenken hinsichtlich der Schuldendeckung durch den operativen Cashflow gibt.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von goeasy zu verstehen.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von goeasy günstiger sein könnte.

Propel Holdings (TSX:PRL)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Propel Holdings Inc. ist ein Finanztechnologieunternehmen mit einer Marktkapitalisierung von ca. 774,40 Mio. CA$.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen in Höhe von 347,37 Mio. CA$ in erster Linie durch das Angebot von kreditbezogenen Dienstleistungen.

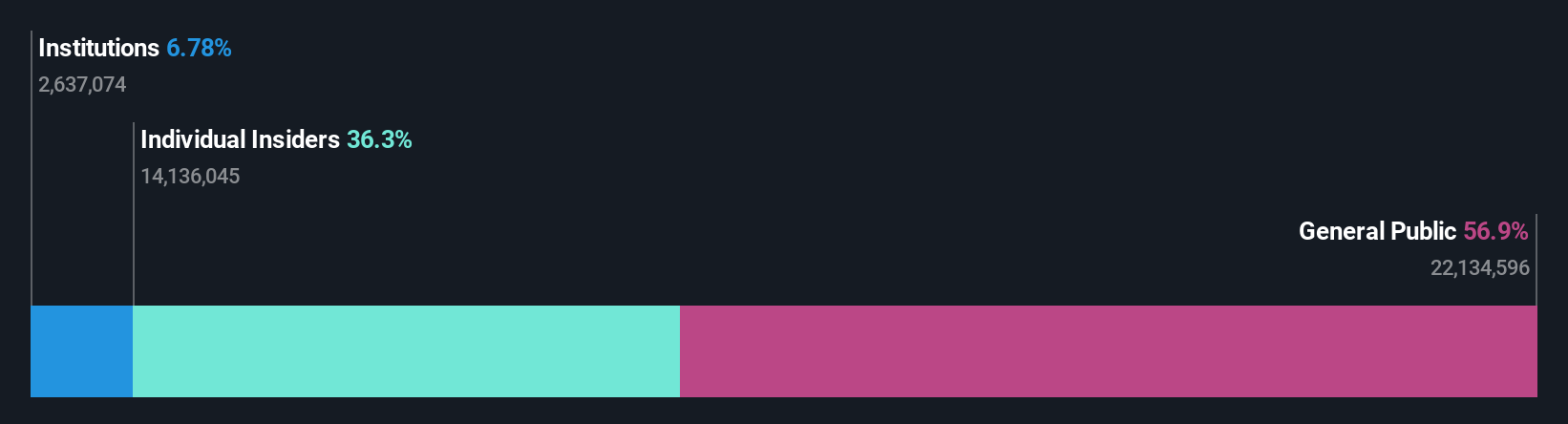

Insider-Besitz: 40%

Gewinnwachstumsprognose: 36,4% p.a.

Propel Holdings hat mit einem Gewinnanstieg von 79,4 % im vergangenen Jahr und einem prognostizierten jährlichen Anstieg von 36,44 % ein robustes Wachstum gezeigt, das deutlich über dem des kanadischen Marktes liegt. Trotz einiger Bedenken hinsichtlich der Dividendenabdeckung und der Zinszahlungen lassen die Insideraktivitäten auf Zuversicht schließen, da in den letzten Monaten mehr gekauft als verkauft wurde. Zu den jüngsten Initiativen gehören eine Dividendenerhöhung und die Einführung eines neuen Versicherungsprodukts, was auf ein proaktives Management und das Potenzial für nachhaltiges Wachstum hindeutet.

- Lesen Sie hier den vollständigen Bericht über das zukünftige Wachstum von Propel Holdings, um ein tieferes Verständnis zu erlangen.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von Propel Holdings zu optimistisch sein.

Ergreifen Sie die Chance

- Klicken Sie hier, um unsere umfassende Liste von 29 schnell wachsenden TSX-Unternehmen mit hohem Insiderbesitz zu öffnen.

- Haben Sie in diese Unternehmen diversifiziert? Nutzen Sie das Portfolio von Simply Wall St, um die Marktbewegungen, die sich auf Ihre Investitionen auswirken, genau im Auge zu behalten.

- Investieren Sie intelligenter mit der kostenlosen Simply Wall St-App, die detaillierte Einblicke in jeden Aktienmarkt rund um den Globus bietet.

Suchen Sie nach anderen Anlagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Colliers International Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.