TSX-Wachstumsunternehmen mit hohem Insider-Besitz zu beobachten

Rezensiert von Simply Wall St

Der kanadische Markt hat mit einem Anstieg von 1,1 % in der letzten Woche und einem beeindruckenden Anstieg von 9,9 % im letzten Jahr ein robustes Wachstum gezeigt, das mit den Erwartungen eines jährlichen Gewinnwachstums von 15 % einhergeht. In diesem florierenden Umfeld können Aktien mit hohem Insideranteil besonders attraktiv sein, da sie oft ein starkes Vertrauen derjenigen signalisieren, die dem Unternehmen am nächsten stehen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Kanada

| Name | Insider-Beteiligung | Ertragswachstum |

| Vox Royalty (TSX:VOXR) | 12.3% | 58.7% |

| Payfare (TSX:PAY) | 15% | 46.7% |

| goeasy (TSX:GSY) | 21.5% | 15.8% |

| Propel-Beteiligungen (TSX:PRL) | 40% | 36.4% |

| Aritzia (TSX:ATZ) | 19.1% | 51.2% |

| Aya Gold & Silber (TSX:AYA) | 10.2% | 51.6% |

| Ivanhoe Minen (TSX:IVN) | 13.1% | 65.9% |

| Silber X Bergbau (TSXV:AGX) | 14.2% | 144.2% |

| Magna Bergbau (TSXV:NICU) | 10.6% | 95.1% |

| Artemis Gold (TSXV:ARTG) | 31.8% | 48.8% |

Werfen wir einen genaueren Blick auf ein paar der von uns ausgewählten Unternehmen.

goeasy (TSX:GSY)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: goeasy Ltd. ist in Kanada unter den Marken easyhome, easyfinancial und LendCare tätig und bietet Non-Prime-Leasing- und Kreditdienstleistungen mit einer Marktkapitalisierung von 3,22 Mrd. CA$ an.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen durch die Segmente easyhome und easyfinancial, wobei 153,99 Mio. CA$ auf Leasingdienstleistungen und 1,17 Mrd. CA$ auf Kreditdienstleistungen entfallen.

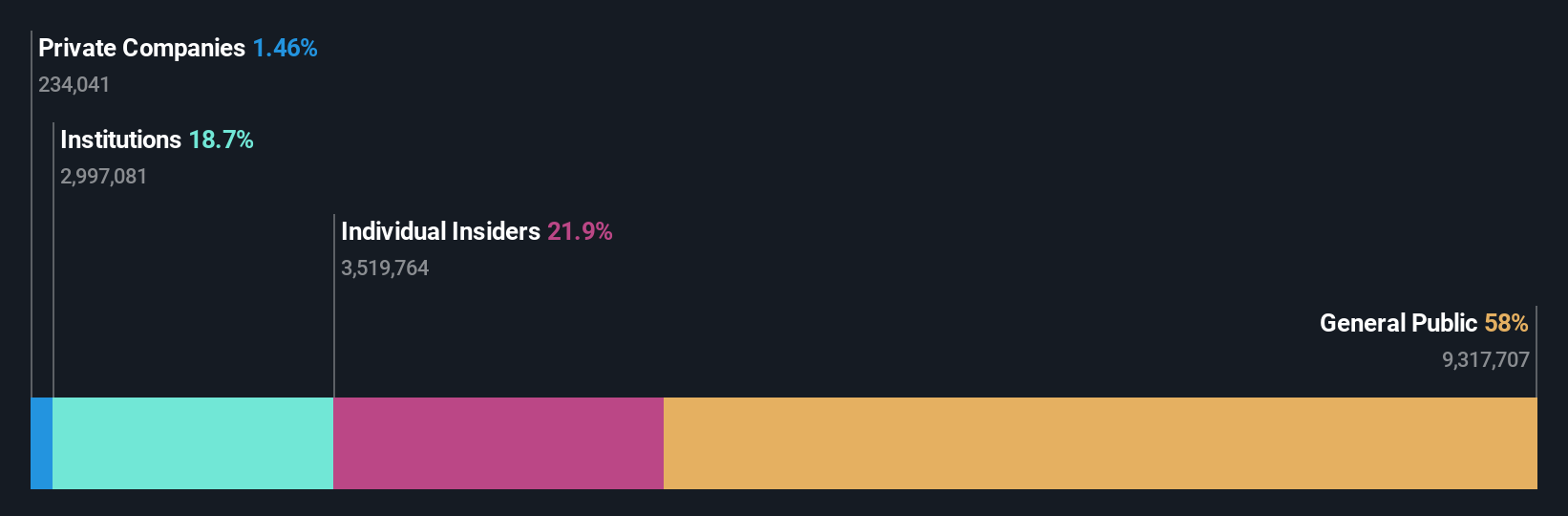

Insider-Besitz: 21,5%

Umsatzwachstumsprognose: 32,4% p.a.

goeasy, ein bedeutender Akteur im Finanzdienstleistungssektor in Kanada, zeigt ein robustes Wachstum mit einem deutlichen Anstieg der Einnahmen und des Nettogewinns, wie für Q1 2024 berichtet. Trotz Herausforderungen wie Dividenden, die nicht ausreichend durch den Cashflow gedeckt sind, und erheblichen Insiderverkäufen in den letzten drei Monaten übertrifft das prognostizierte Umsatzwachstum des Unternehmens den kanadischen Markt deutlich. Die jüngste Ernennung von Führungskräften zielt darauf ab, die Abteilungen für Verbraucherkredite zu stärken, was die operative Effizienz und die Marktposition verbessern könnte.

- Verschaffen Sie sich umfassende Einblicke in unsere Analyse der goeasy-Aktie in diesem Wachstumsbericht.

- Die Analyse in unserem goeasy-Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

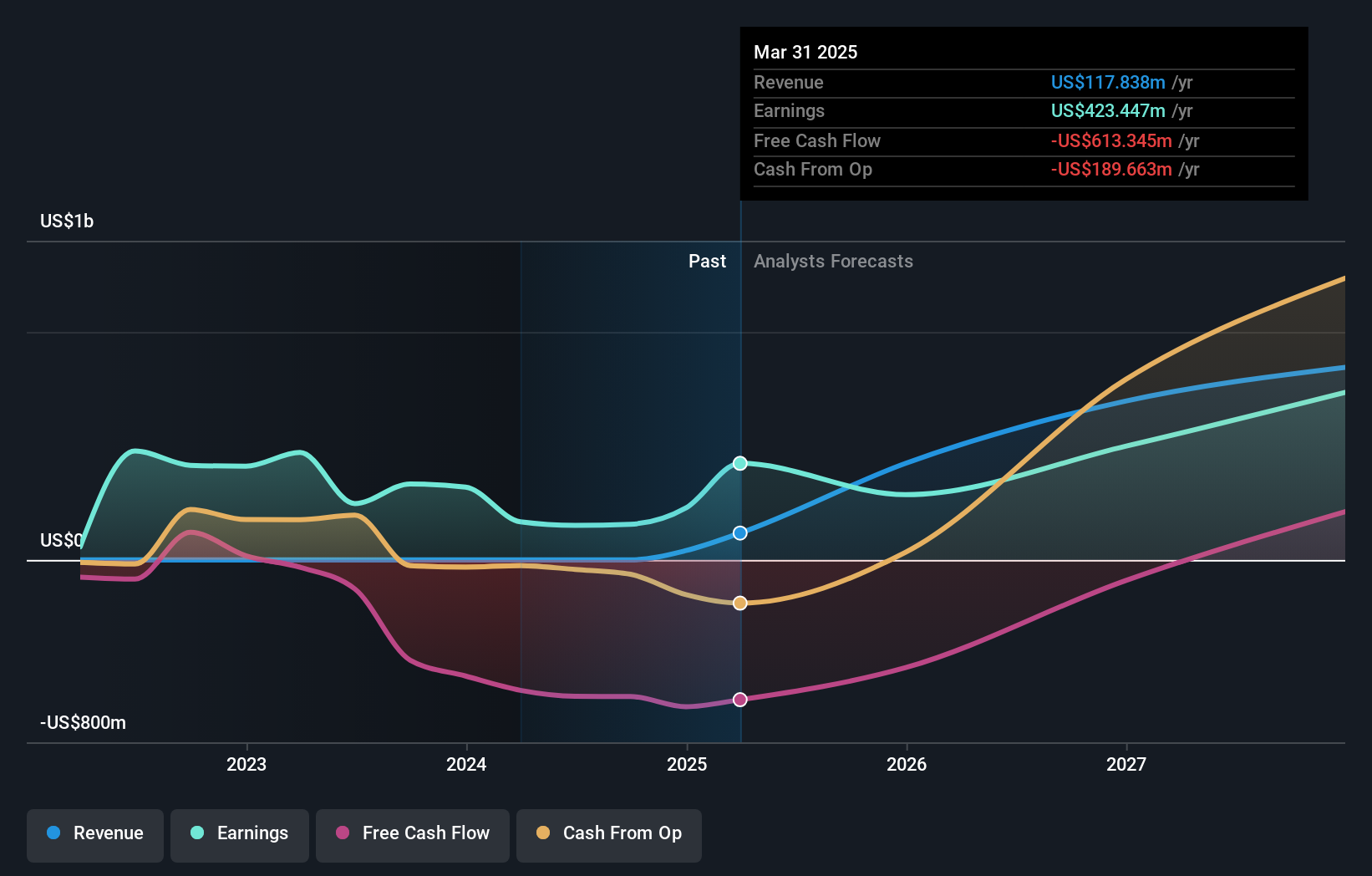

Ivanhoe Minen (TSX:IVN)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Ivanhoe Mines Ltd. ist ein Unternehmen, das sich auf den Abbau, die Erschließung und die Exploration von Mineralien und Edelmetallen hauptsächlich in Afrika konzentriert, mit einer Marktkapitalisierung von 22,33 Mrd. CA$.

Betrieb: Das Unternehmen erwirtschaftet in erster Linie Einnahmen durch den Abbau, die Erschließung und die Exploration von Mineralien und Edelmetallen in Afrika.

Insider-Besitz: 13.1%

Umsatzwachstumsprognose: 83% p.a.

Ivanhoe Mines, ein wachstumsorientiertes Unternehmen mit beträchtlichen Insidertransaktionen, hat gemischte Signale in seiner Besitzdynamik und seinen Finanzprognosen gezeigt. Während in letzter Zeit keine nennenswerten Insiderkäufe zu verzeichnen waren, überwogen die Verkäufe in den letzten drei Monaten die Käufe. Die Prognosen für das Umsatz- und Gewinnwachstum des Unternehmens liegen deutlich über denen des kanadischen Marktes. Allerdings ist es im letzten Jahr zu einer Verwässerung der Aktionäre gekommen, und die Eigenkapitalrendite wird mit 18,8 % voraussichtlich niedrig bleiben.

- Lesen Sie hier unseren Bericht über die Analystenschätzungen, um einen detaillierten Einblick in die Performance von Ivanhoe Mines zu erhalten.

- Die Analyse in unserem Ivanhoe Mines Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

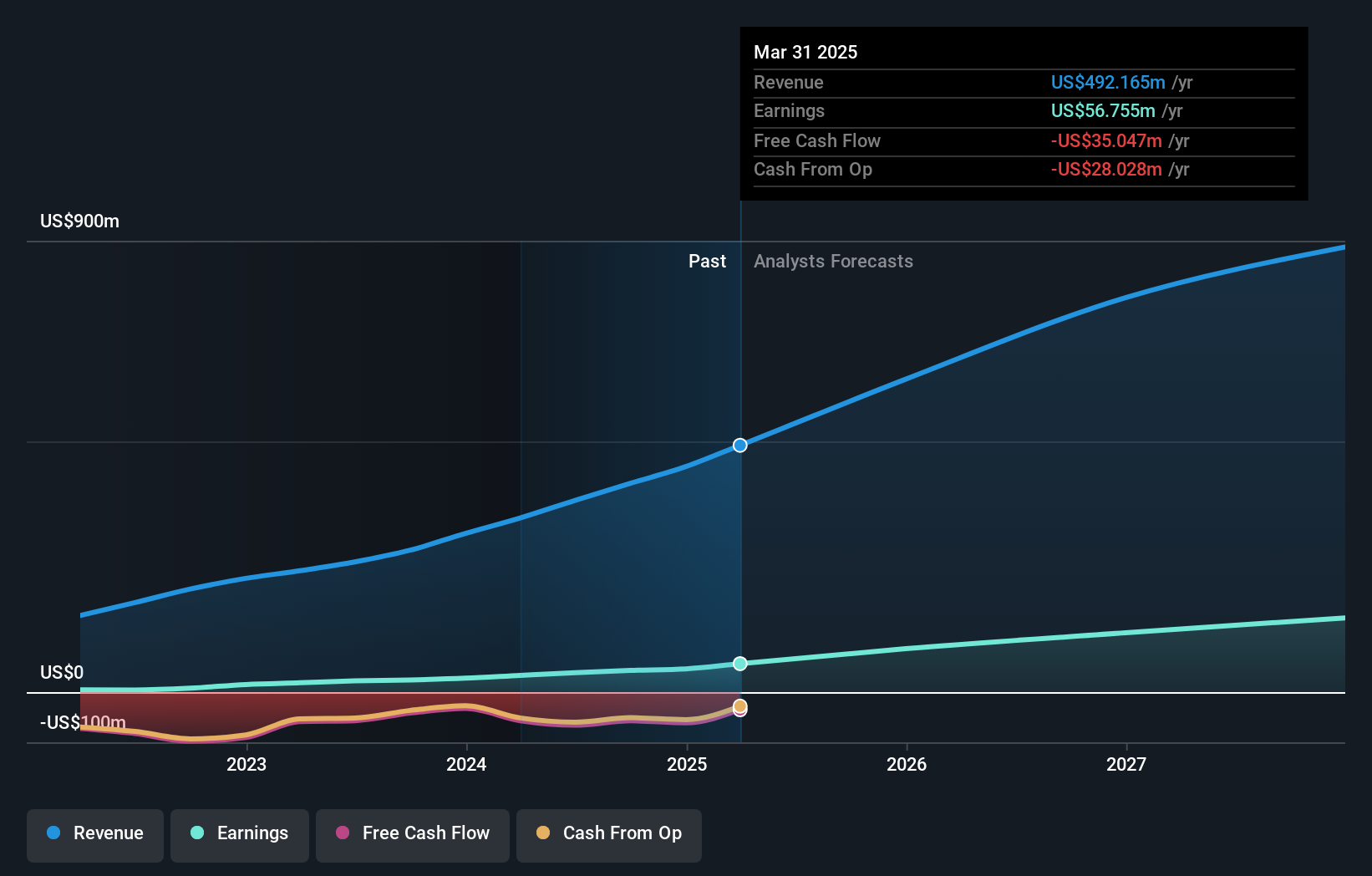

Propel Holdings (TSX:PRL)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Propel Holdings Inc. ist ein Finanztechnologieunternehmen mit einer Marktkapitalisierung von ca. 760,99 Millionen CA$.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen in Höhe von 347,37 Mio. CA$ hauptsächlich durch das Anbieten von kreditbezogenen Dienstleistungen für Kreditnehmer, Banken und andere Institutionen.

Insider-Besitz: 40%

Umsatzwachstumsprognose: 22,7% p.a.

Propel Holdings hat ein robustes Wachstum gezeigt, mit einem Gewinnanstieg von 79,4% im letzten Jahr und Prognosen, die einen jährlichen Anstieg von 36,44% für die Zukunft vorhersagen. Trotz dieser starken Leistung ist die Nachhaltigkeit der Dividende des Unternehmens fraglich, da sie nicht ausreichend durch den Cashflow gedeckt ist. Zu den jüngsten Aktivitäten gehören eine Dividendenerhöhung und wichtige Unternehmensmaßnahmen wie die Genehmigung eines Omnibus Long-Term Incentive Plan auf der bevorstehenden Aktionärsversammlung. Allerdings gab es in den letzten Monaten beträchtliche Insiderverkäufe, denen keine nennenswerten Insiderkäufe gegenüberstanden.

- Erfahren Sie mehr über Propel Holdings in unserem ausführlichen Bericht mit Wachstumsprognosen.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von Propel Holdings zu optimistisch sein.

Den Vorteil nutzen

- Klicken Sie hier, um auf unseren vollständigen Index von 29 schnell wachsenden TSX-Unternehmen mit hohem Insideranteil zuzugreifen.

- Besitzen Sie diese Unternehmen bereits? Verschaffen Sie sich Klarheit über Ihre Anlageentscheidungen, indem Sie Ihr Portfolio mit Simply Wall St verknüpfen, wo Sie alle wichtigen Daten Ihrer Aktien mühelos überwachen können.

- Nutzen Sie die Möglichkeiten des informierten Investierens mit Simply Wall St, Ihrem kostenlosen Leitfaden für die Navigation an den weltweiten Aktienmärkten.

Neugierig auf andere Optionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Ivanhoe Mines unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.