Top TSX Wachstumsunternehmen mit hohem Insiderbesitz im Juli 2024

Rezensiert von Simply Wall St

Der kanadische Markt hat eine robuste Performance gezeigt und ist in der letzten Woche um 1,8 % gestiegen, während er im letzten Jahr einen Anstieg von 10 % verzeichnete, wobei ein jährliches Gewinnwachstum von 15 % erwartet wird. In diesem Umfeld können Wachstumsunternehmen mit hohem Insideranteil besonders attraktiv sein, da sie oft auf ein starkes Vertrauen derjenigen schließen lassen, die mit dem Potenzial und der Geschäftstätigkeit des Unternehmens am besten vertraut sind.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Kanada

| Name | Insider-Beteiligung | Ertragswachstum |

| Vox Royalty (TSX:VOXR) | 12.3% | 58.7% |

| Payfare (TSX:PAY) | 15% | 46.7% |

| goeasy (TSX:GSY) | 21.5% | 15.8% |

| Propel-Beteiligungen (TSX:PRL) | 40% | 36.4% |

| Allied Gold (TSX:AAUC) | 22.5% | 71.7% |

| Aya Gold & Silber (TSX:AYA) | 10.3% | 51.6% |

| Ivanhoe Minen (TSX:IVN) | 12.6% | 64.7% |

| Silber X Bergbau (TSXV:AGX) | 14.2% | 144.2% |

| Magna Bergbau (TSXV:NICU) | 10.6% | 95.1% |

| Artemis Gold (TSXV:ARTG) | 31.7% | 48.8% |

Lassen Sie uns in einige erstklassige Titel aus dem Screener eintauchen.

Colliers International Group (TSX:CIGI)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Colliers International Group Inc. ist ein weltweit tätiges Unternehmen, das professionelle Dienstleistungen im Bereich Gewerbeimmobilien und Investment Management anbietet und eine Marktkapitalisierung von ca. 7,52 Mrd. CA$ aufweist.

Geschäftstätigkeit: Colliers International Group Inc. erwirtschaftet seinen Umsatz in verschiedenen regionalen Segmenten, wobei Nord- und Südamerika 2,53 Mrd. CA$, der asiatisch-pazifische Raum 616,58 Mio. CA$, Europa, der Nahe Osten und Afrika (EMEA) 730,10 Mio. CA$ und Investment Management Services weitere 489,23 Mio. CA$ beisteuern.

Insider-Besitz: 14.2%

Gewinnwachstumsprognose: 38,3% p.a.

Die Colliers International Group verzeichnet ein robustes Wachstum mit einem prognostizierten Gewinnanstieg von 38,3 % pro Jahr und übertrifft damit den kanadischen Markt von 14,6 %. Trotz der Herausforderungen bei der Deckung der Schulden durch den operativen Cashflow war die Insideraktivität positiv, da in den letzten drei Monaten mehr Insiderkäufe als -verkäufe zu verzeichnen waren. Zu den jüngsten Entwicklungen gehört ein bedeutender Vertrag über die Vermarktung und den potenziellen Verkauf einer großen Immobilie in Mississippi, was auf eine aktive Expansion und operative Dynamik hindeutet.

- Werfen Sie einen genaueren Blick auf das Potenzial von Colliers International Group in unserem Bericht zum Gewinnwachstum.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Colliers International Group günstiger sein könnte.

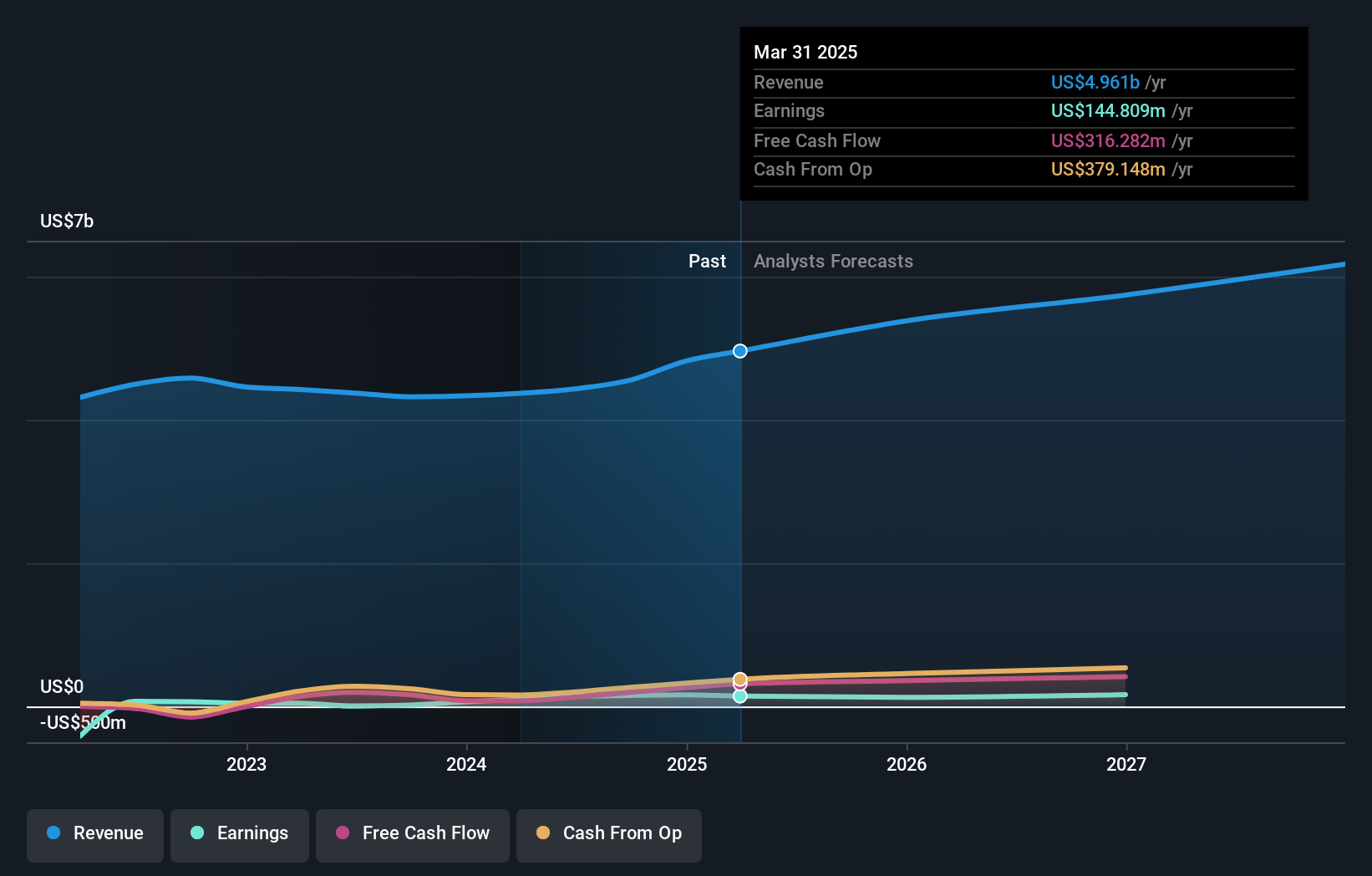

goeasy (TSX:GSY)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: goeasy Ltd. ist in Kanada tätig und bietet über seine Marken easyhome, easyfinancial und LendCare Non-Prime-Leasing- und Kreditservices mit einer Marktkapitalisierung von 3,35 Mrd. CA$ an.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Umsätze in den Segmenten easyhome und easyfinancial, und zwar 153,99 Mio. CA$ mit Leasingdienstleistungen und 1,17 Mrd. CA$ mit Kreditdienstleistungen.

Insider-Besitz: 21,5%

Gewinnwachstumsprognose: 15,8% p.a.

goeasy Ltd. ist bereit für ein signifikantes Wachstum mit einer erwarteten jährlichen Umsatzsteigerung von 32,4 % und übertrifft damit die Prognose des kanadischen Marktes von 7,2 %. Trotz eines Führungswechsels, da CEO Jason Mullins zum Jahresende zurücktritt, waren die Insidertransaktionen in letzter Zeit eher zum Kauf als zum Verkauf geneigt. Die Verschuldung des Unternehmens ist jedoch nur unzureichend durch den operativen Cashflow gedeckt, was in Anbetracht der aggressiven Expansionspläne des Unternehmens Bedenken hinsichtlich seiner finanziellen Solidität weckt.

- Für ein tieferes Verständnis von goeasy lesen Sie hier den vollständigen Bericht zur Analyse des zukünftigen Wachstums.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass goeasy zu einem niedrigeren Preis gehandelt wird, als es die Finanzdaten des Unternehmens rechtfertigen würden.

Ivanhoe Minen (TSX:IVN)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Ivanhoe Mines Ltd. ist ein Unternehmen, das sich auf den Abbau, die Erschließung und die Exploration von Mineralien und Edelmetallen hauptsächlich in Afrika konzentriert, mit einer Marktkapitalisierung von ca. 23,38 Mrd. CA$.

Betrieb: Die Hauptaktivitäten des Unternehmens umfassen den Abbau, die Erschließung und die Exploration von Mineralien und Edelmetallen in verschiedenen Regionen Afrikas.

Insider-Besitz: 12.6%

Gewinnwachstumsprognose: 64,7% p.a.

Ivanhoe Mines, ein wachstumsorientiertes Unternehmen mit beachtlichem Insiderbesitz, wird 13,3 % unter seinem geschätzten fairen Wert gehandelt, was auf eine potenzielle Unterbewertung hindeutet. Es wird erwartet, dass die Einnahmen und Erträge des Unternehmens um 83 % bzw. 64,7 % pro Jahr wachsen und damit den kanadischen Markt deutlich übertreffen. Zu den jüngsten Erfolgen gehört der frühzeitige Abschluss von Phase 3 des Kamoa-Kakula-Kupferkomplexes, wodurch die Produktionskapazitäten wesentlich früher als geplant gesteigert werden konnten, was der aggressiven Expansionsstrategie des Unternehmens entspricht, obwohl die Aktionäre im vergangenen Jahr etwas verwässert wurden.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Ivanhoe Mines-Aktie in diesem Wachstumsbericht.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Ivanhoe Mines auf der teuren Seite liegen könnte.

Zusammenfassend lässt sich sagen

- Schalten Sie mehr Edelsteine frei! Unser Screener für schnell wachsende TSX-Unternehmen mit hohem Insiderbesitz hat 25 weitere Unternehmen für Sie aufgedeckt. Klicken Sie hier, um unsere von Experten kuratierte Liste von 28 schnell wachsenden TSX-Unternehmen mit hohem Insiderbesitz zu entdecken.

- Haben Sie eine Beteiligung an diesen Unternehmen? Integrieren Sie Ihre Beteiligungen in das Portfolio von Simply Wall St, um Benachrichtigungen und detaillierte Aktienberichte zu erhalten.

- Maximieren Sie Ihr Anlagepotenzial mit Simply Wall St, der umfassenden App, die kostenlos globale Markteinblicke bietet.

Interessieren Sie sich für andere Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Colliers International Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.