Evertz Technologies und zwei weitere empfehlenswerte TSX-Dividendenaktien

Rezensiert von Simply Wall St

Da sich die Inflationsraten in der kanadischen Wirtschaft abschwächen und die Bank of Canada mögliche Zinssenkungen ankündigt, könnte dies für Anleger ein günstiger Zeitpunkt sein, um stabile, einkommensschaffende Anlagen in Betracht zu ziehen. Dividendenaktien, die für ihre regelmäßigen Ausschüttungen und ihre potenzielle Widerstandsfähigkeit in unterschiedlichen Wirtschaftssituationen bekannt sind, könnten unter den derzeitigen Bedingungen besonders attraktiv sein.

Die 10 besten Dividendenaktien in Kanada

| Name | Dividendenrendite | Bewertung der Dividende |

| Bank von Nova Scotia (TSX:BNS) | 6.84% | ★★★★★★ |

| Whitecap Ressourcen (TSX:WCP) | 7.32% | ★★★★★★ |

| Enghouse Systems (TSX:ENGH) | 3.50% | ★★★★★☆ |

| Boston Pizza Royalties Einkommensfonds (TSX:BPF.UN) | 8.47% | ★★★★★☆ |

| Sichere Energiedienstleistungen (TSX:SES) | 3.42% | ★★★★★☆ |

| Königliche Bank von Kanada (TSX:RY) | 4.01% | ★★★★★☆ |

| Russel Metals (TSX:RUS) | 4.59% | ★★★★★☆ |

| Kanadische natürliche Ressourcen (TSX:CNQ) | 4.39% | ★★★★★☆ |

| Canadian Western Bank (TSX:CWB) | 3.31% | ★★★★★☆ |

| Firma Capital Mortgage Investment (TSX:FC) | 9.22% | ★★★★★☆ |

Wir werden uns einige der besten Titel aus unserem Screener-Tool ansehen.

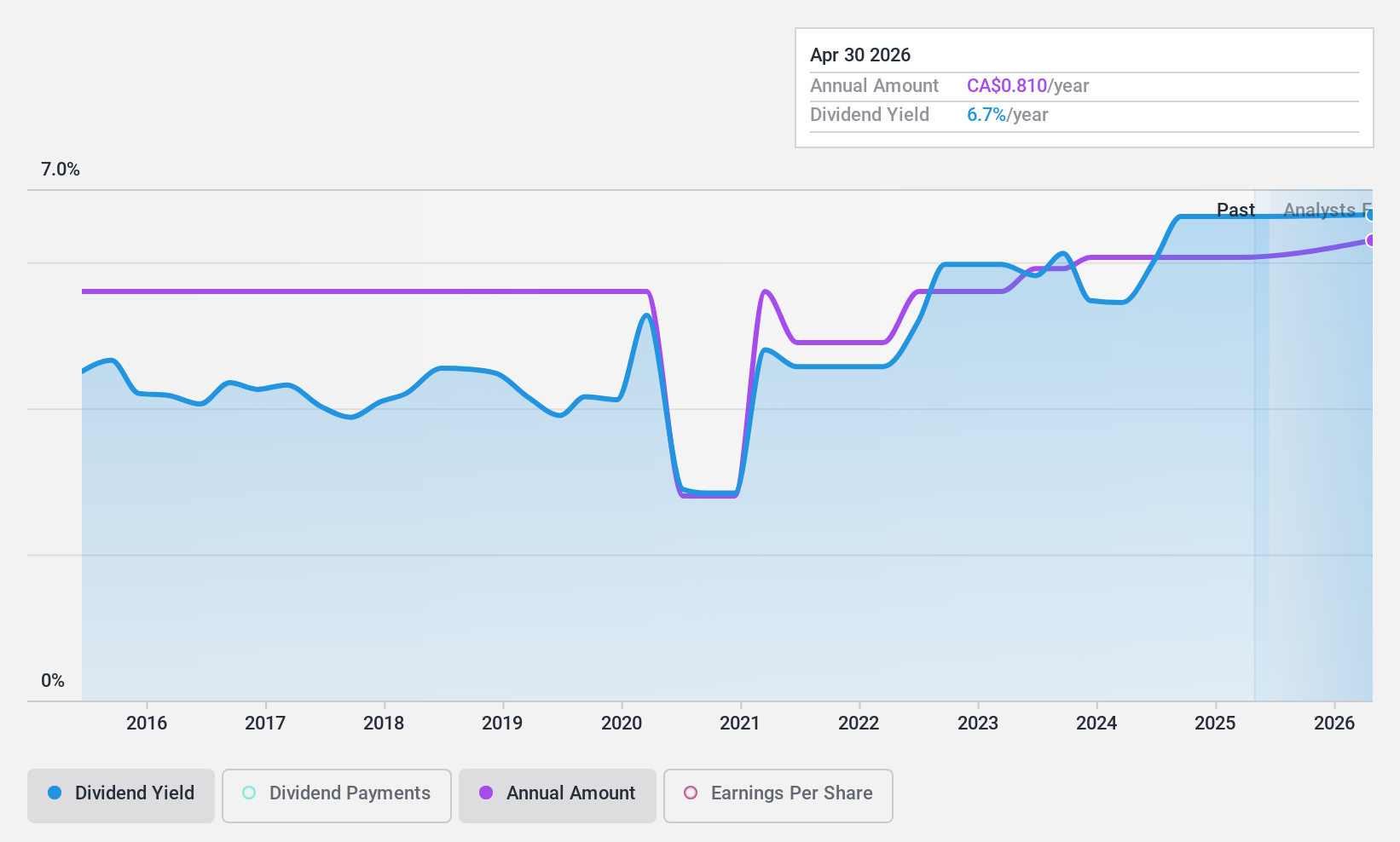

Evertz Technologies (TSX:ET)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Evertz Technologies Limited ist auf die Entwicklung, Herstellung und den Vertrieb von Video- und Audio-Infrastrukturlösungen für die Bereiche Produktion, Postproduktion, Rundfunk und Telekommunikation weltweit spezialisiert und verfügt über eine Marktkapitalisierung von ca. 1,17 Mrd. CA$.

Operative Tätigkeiten: Evertz Technologies Limited erwirtschaftet seinen Umsatz mit der Entwicklung, der Herstellung und dem Vertrieb von Video- und Audio-Infrastrukturlösungen für verschiedene Bereiche wie Produktion, Postproduktion, Rundfunk und Telekommunikation weltweit.

Dividendenrendite: 5,9%

Evertz Technologies hat eine gemischte Performance in Bezug auf die Zuverlässigkeit der Dividende gezeigt, mit einer Geschichte von Volatilität in den letzten zehn Jahren. Dennoch sind die Dividenden derzeit sowohl durch die Erträge als auch durch den Cashflow gut gedeckt, wobei die Ausschüttungsquoten bei 78,3 % bzw. 44 % liegen. Die jüngsten Finanzergebnisse zeigen einen Anstieg des Jahresumsatzes auf 514,62 Mio. CA$ und des Nettogewinns auf 70,17 Mio. CA$, was ein stetiges Wachstum widerspiegelt. Die Dividendenrendite von 5,87 % bleibt jedoch hinter den führenden kanadischen Dividendenzahlern zurück.

- Klicken Sie hier und rufen Sie unseren vollständigen Dividendenanalysebericht auf, um die Dynamik von Evertz Technologies zu verstehen.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass Evertz Technologies zu einem niedrigeren Preis gehandelt wird, als es die Finanzkennzahlen rechtfertigen würden.

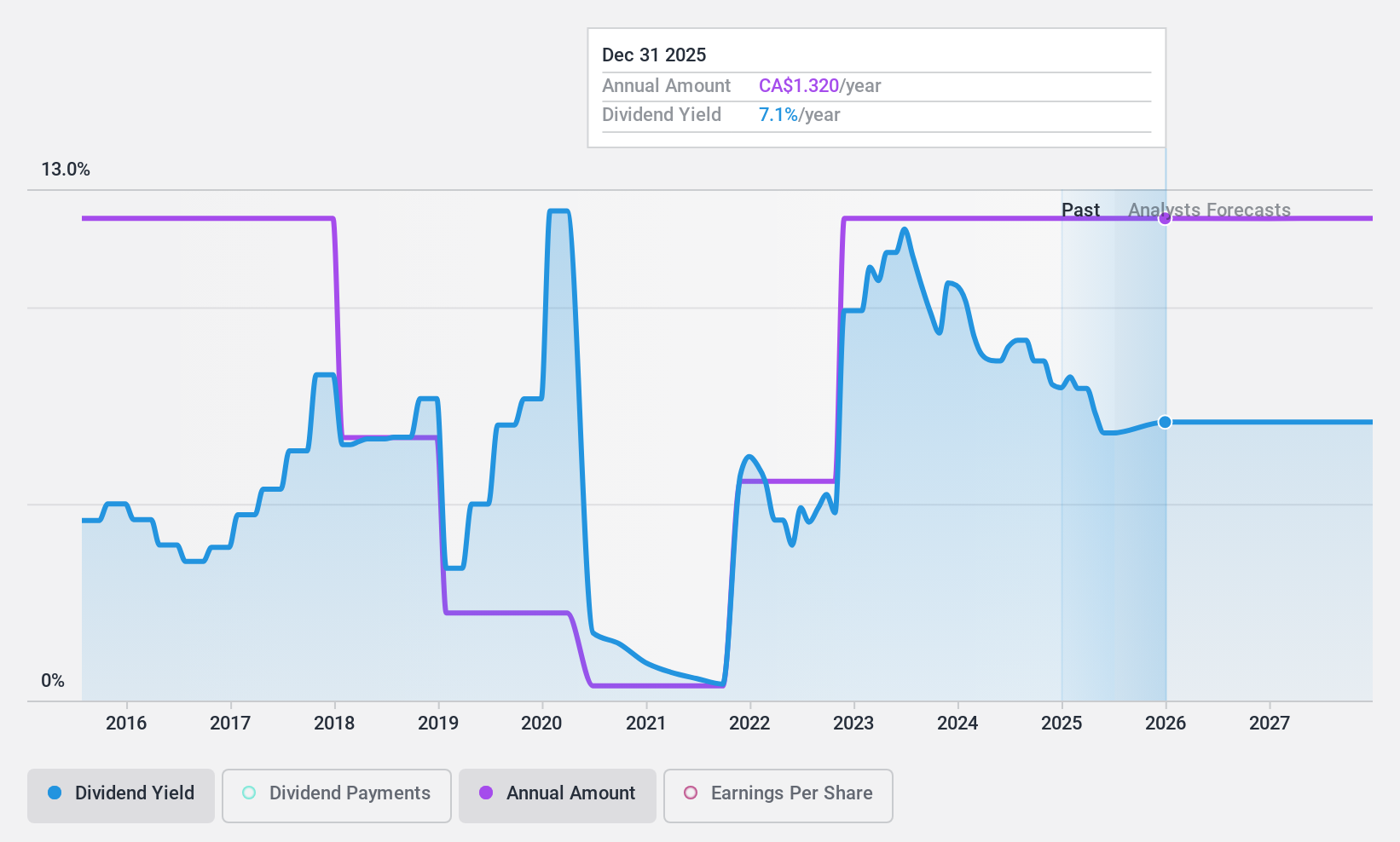

Peyto Exploration & Entwicklung (TSX:PEY)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Peyto Exploration & Development Corp. ist ein Energieunternehmen, das sich auf die Exploration, Erschließung und Produktion von Erdgas, Öl und Erdgasflüssigkeiten im Deep Basin von Alberta konzentriert und eine Marktkapitalisierung von 2,81 Milliarden CA$ aufweist.

Betrieb: Peyto Exploration & Development Corp. erwirtschaftet seine Einnahmen in erster Linie aus der Exploration und Produktion von Öl und Gas in Höhe von insgesamt 876,26 Millionen CA$.

Dividendenrendite: 9,2%

Peyto Exploration & Development weist ein anspruchsvolles Dividendenprofil mit einer hohen Ausschüttungsquote von 102,7 % auf, was bedeutet, dass die Dividenden nicht vollständig durch den Cashflow gedeckt sind. Trotzdem ist es dem Unternehmen gelungen, seine monatlichen Dividendenzahlungen aufrechtzuerhalten und bestätigte kürzlich eine Dividende von 0,11 CA$ pro Aktie für Juni 2024. Darüber hinaus hat Peyto seine finanzielle Stabilität durch eine verlängerte Kreditfazilität in Höhe von 1 Mrd. $ gesichert, was die Liquidität und die Fähigkeit zur Aufrechterhaltung der Geschäftstätigkeit inmitten volatiler Erträge und Dividenden in den letzten zehn Jahren verbessert hat.

- Lesen Sie hier unseren Dividendenbericht, um einen detaillierten Einblick in die Performance von Peyto Exploration & Development zu erhalten.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Peyto Exploration & Development günstiger sein könnte.

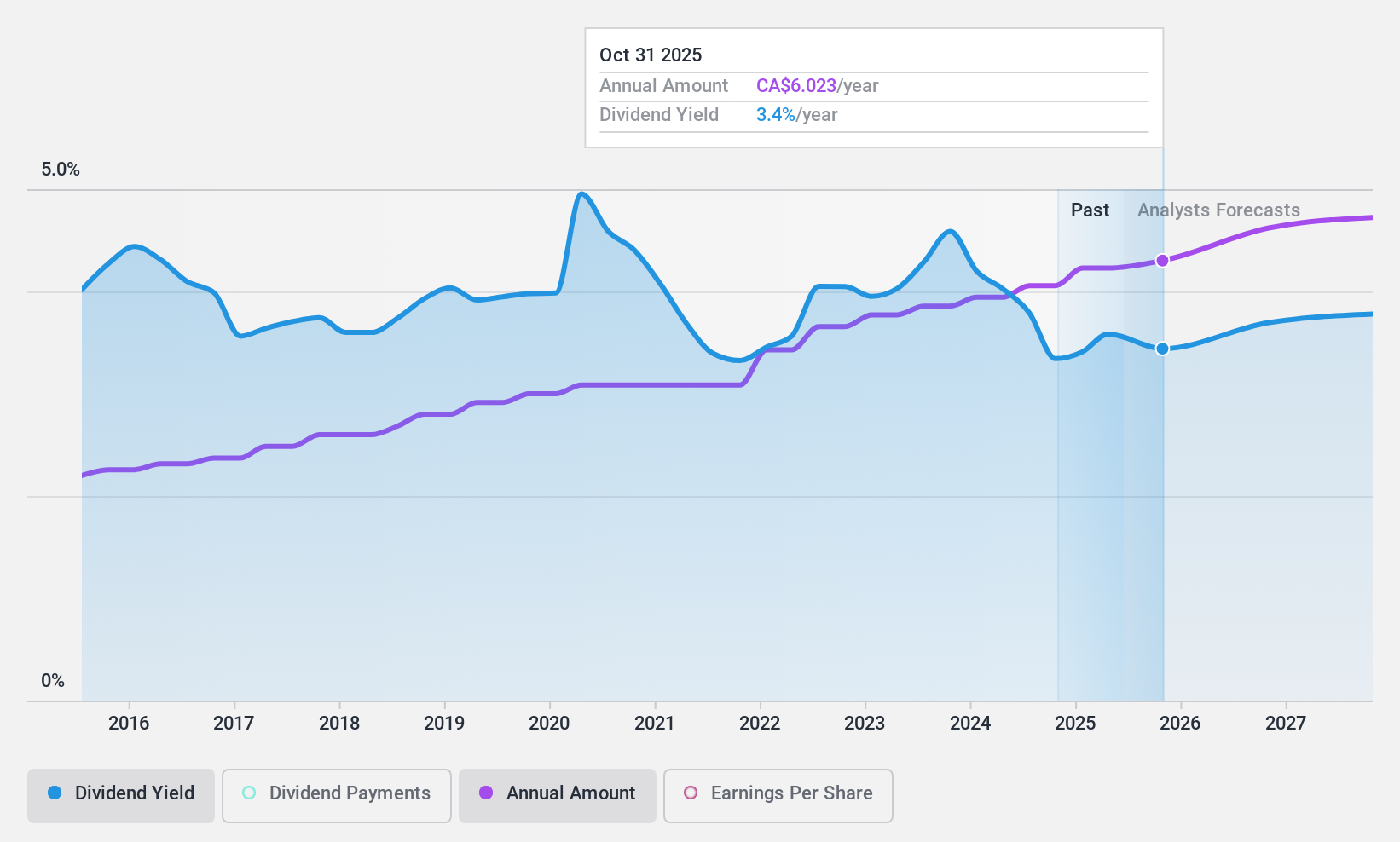

Royal Bank of Canada (TSX:RY)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Die Royal Bank of Canada, mit einer Marktkapitalisierung von 200,40 Mrd. CA$, ist ein weltweit tätiges, diversifiziertes Finanzdienstleistungsunternehmen.

Geschäftstätigkeit: Die Royal Bank of Canada erwirtschaftet Erträge in den Segmenten Personal & Commercial Banking (20,92 Mrd. CA$), Wealth Management (17,47 Mrd. CA$), Capital Markets (10,70 Mrd. CA$) und Insurance (5,91 Mrd. CA$).

Dividendenrendite: 4%

Die jüngsten Emissionen von festverzinslichen Wertpapieren und der Rückkauf von Vorzugsaktien der Royal Bank of Canada unterstreichen ihre proaktive Kapitalmanagementstrategie. Am 14. Juni 2024 gab die Bank die Emission mehrerer vorrangiger Anleihen mit unterschiedlichen Laufzeiten und Zinssätzen bekannt, was ihre finanzielle Flexibilität erhöht. Darüber hinaus hat RBC am 10. Juni ein umfangreiches Aktienrückkaufprogramm angekündigt, mit dem bis Juni 2025 bis zu 30 Millionen Aktien zurückgekauft werden sollen. Diese Maßnahmen spiegeln die solide finanzielle Gesundheit von RBC und das Engagement wider, Werte an die Aktionäre zurückzugeben und gleichzeitig eine stabile Dividendenausschüttung beizubehalten, was durch die jüngste Erhöhung der vierteljährlichen Dividende auf 1,42 CA$ pro Aktie ab August 2024 belegt wird.

- Lesen Sie hier die vollständige Analyse des Dividendenberichts, um ein besseres Verständnis der Royal Bank of Canada zu erhalten.

- Unser Bewertungsbericht hier zeigt, dass Royal Bank of Canada möglicherweise überbewertet ist.

Machen Sie es möglich

- Untersuchen Sie unsere vollständige Aufstellung der 33 besten TSX-Dividendenaktien gleich hier.

- Gehört einer dieser Titel zu Ihrem Anlagemix? Nutzen Sie die analytischen Fähigkeiten des Simply Wall St-Portfolios, um einen 360-Grad-Blick auf ihre Entwicklung zu erhalten.

- Investieren Sie intelligenter mit der kostenlosen Simply Wall St-App, die detaillierte Einblicke in jeden Aktienmarkt rund um den Globus bietet.

Ziehen Sie andere Strategien in Erwägung?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Füllen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Peyto Exploration & Development unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.