Stock Analysis

Drei TSX-Dividendenaktien, darunter die National Bank of Canada, auf dem Prüfstand

Reviewed by Simply Wall St

Im vergangenen Jahr verzeichnete der kanadische Markt mit einem Anstieg von 13 % ein robustes Wachstum, auch wenn er in der letzten Woche eine flache Performance aufwies. In diesem Zusammenhang können Dividendenaktien wie die National Bank of Canada attraktiv sein, da sie den Anlegern neben Kapitalwertsteigerungsmöglichkeiten auch stetige Einkommensströme bieten können.

Top 10 Dividendenaktien in Kanada

| Name | Dividendenrendite | Bewertung der Dividende |

| Bank von Nova Scotia (TSX:BNS) | 6.51% | ★★★★★★ |

| Whitecap Ressourcen (TSX:WCP) | 7.02% | ★★★★★★ |

| Kanadische Stromgesellschaft (TSX:POW) | 5.64% | ★★★★★☆ |

| Enghouse Systems (TSX:ENGH) | 3.56% | ★★★★★☆ |

| Sichere Energiedienstleistungen (TSX:SES) | 3.51% | ★★★★★☆ |

| Boston Pizza Royalties Einkommensfonds (TSX:BPF.UN) | 8.61% | ★★★★★☆ |

| Russel Metals (TSX:RUS) | 4.38% | ★★★★★☆ |

| Kanadische natürliche Ressourcen (TSX:CNQ) | 4.07% | ★★★★★☆ |

| Königliche Bank von Kanada (TSX:RY) | 3.81% | ★★★★★☆ |

| Sun Life Financial (TSX:SLF) | 4.66% | ★★★★★☆ |

Nachfolgend präsentieren wir Ihnen eine Auswahl von Aktien, die von unserem Screener herausgefiltert wurden.

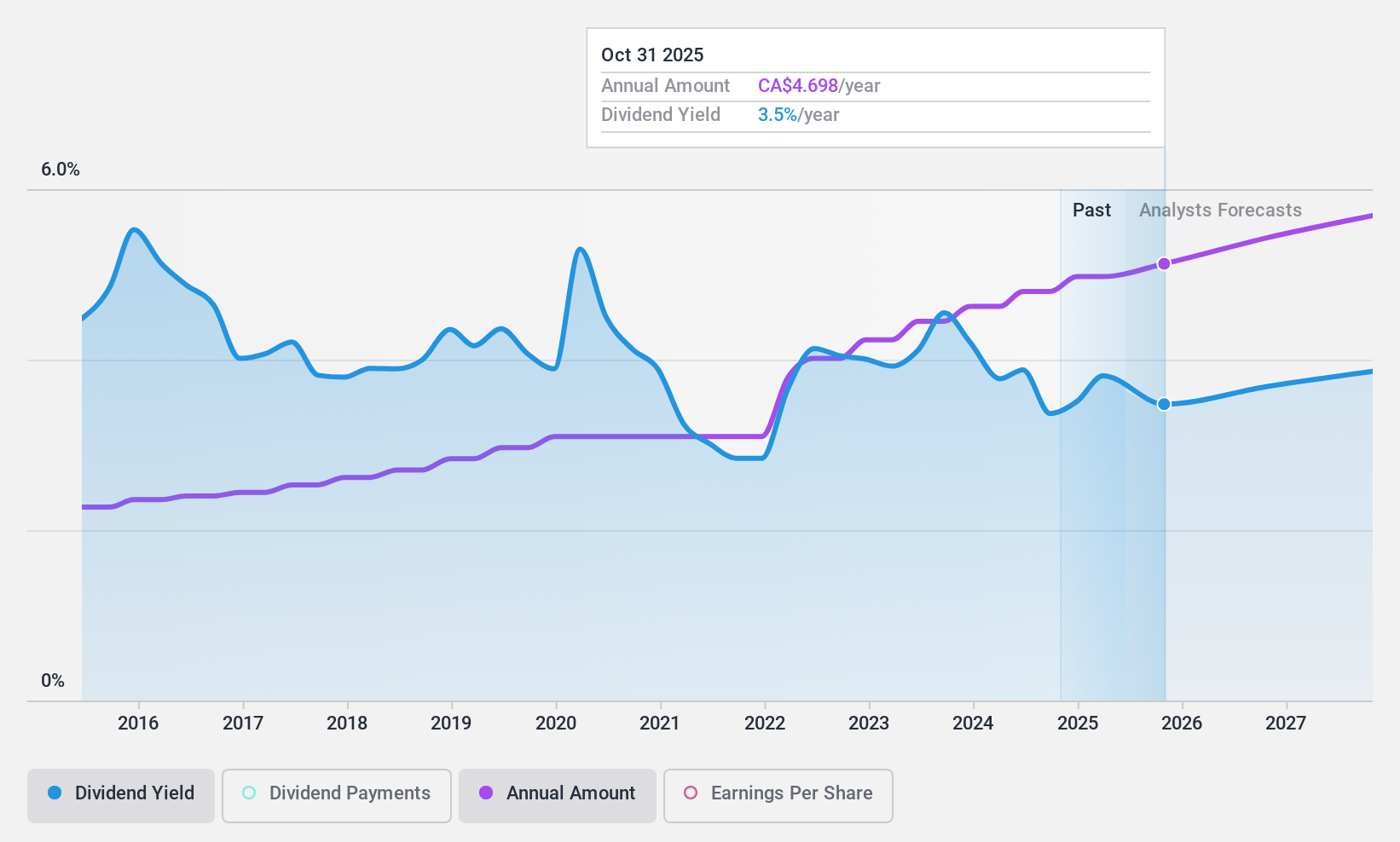

National Bank of Canada (TSX:NA)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Die National Bank of Canada bietet Finanzdienstleistungen für eine vielfältige Kundschaft an, darunter Privatpersonen, Unternehmen und staatliche Einrichtungen in Kanada und weltweit, und verfügt über eine Marktkapitalisierung von ca. 39,22 Mrd. CA$.

Operative Tätigkeit: Die National Bank of Canada erwirtschaftet ihre Erträge durch die Segmente Wealth Management (2,54 Mrd. CA$), Privat- und Firmenkundengeschäft (4,32 Mrd. CA$), Financial Markets ohne USSF&I (2,66 Mrd. CA$) sowie U.S. Specialty Finance und International (1,10 Mrd. CA$).

Dividendenrendite: 3,7%

Die National Bank of Canada bietet eine stabile und zuverlässige Dividende, die seit über einem Jahrzehnt aufrechterhalten wird, wobei die jüngsten Dividenden mit einer Ausschüttungsquote von 42,5 % gut durch die Erträge gedeckt sind. Obwohl die Aktie 33,4 % unter ihrem geschätzten fairen Wert gehandelt wird und im Vergleich zu den führenden kanadischen Dividendenzahlern eine niedrigere Rendite (3,72 %) aufweist, hat sie ein beständiges Wachstum der Dividendenzahlungen gezeigt. Die Umsatzprognosen deuten auf einen jährlichen Anstieg von 8,69 % hin, was die zukünftige Nachhaltigkeit der Dividende mit einer erwarteten Ausschüttungsquote von 46,2 % in drei Jahren unterstützt.

- Informieren Sie sich über die Besonderheiten der National Bank of Canada in unserem ausführlichen Dividendenbericht.

- Die in unserem National Bank of Canada-Bewertungsbericht durchgeführte Analyse deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

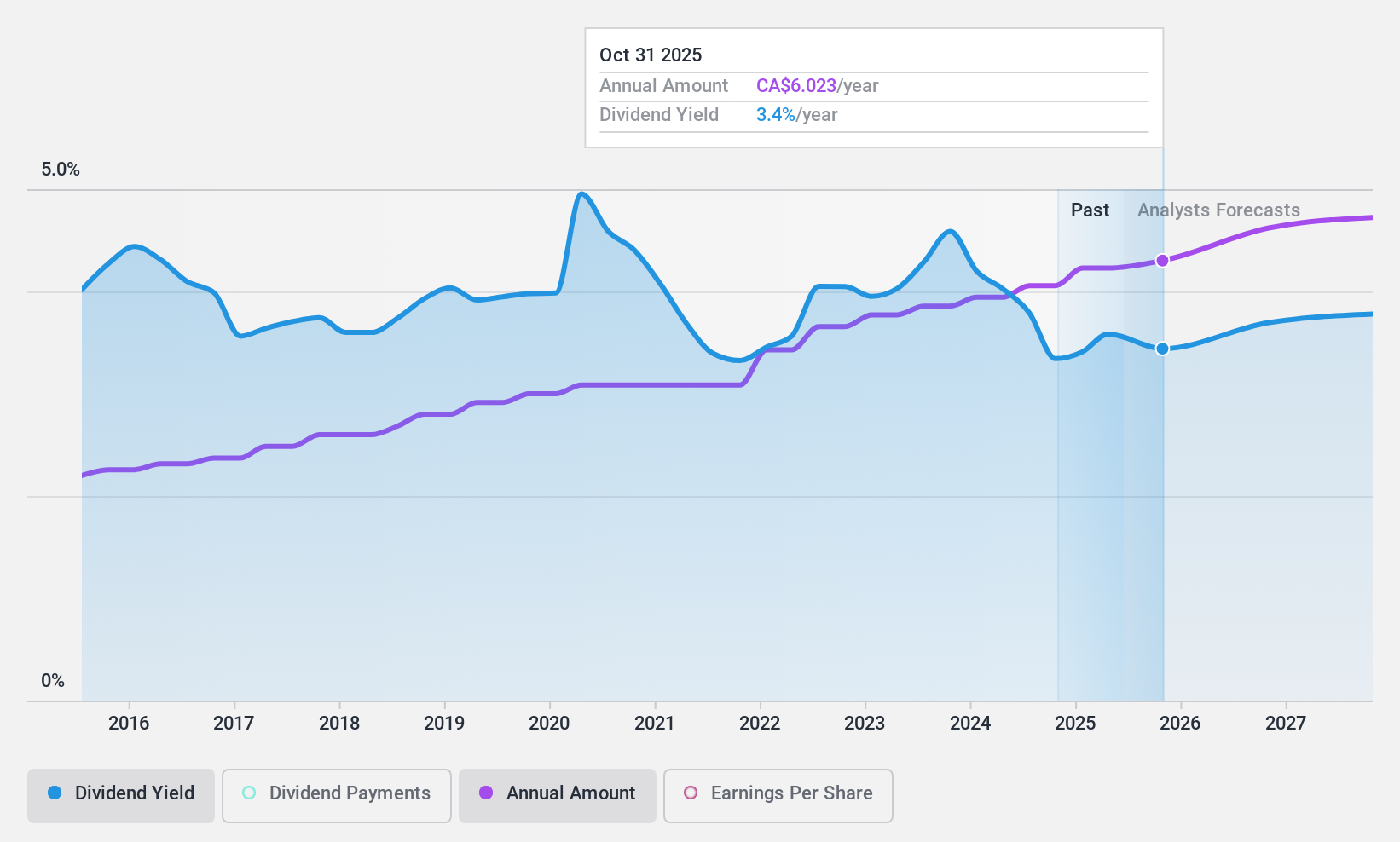

Royal Bank of Canada (TSX:RY)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Die Royal Bank of Canada ist ein diversifiziertes Finanzdienstleistungsunternehmen mit weltweiten Aktivitäten und einer Marktkapitalisierung von ca. 204,36 Mrd. CA$.

Geschäftstätigkeit: Die Royal Bank of Canada erwirtschaftet ihre Erträge in mehreren Schlüsselsegmenten: Personal & Commercial Banking (20,56 Mrd. CA$), Wealth Management (17,25 Mrd. CA$), Capital Markets (10,19 Mrd. CA$) und Insurance (5,88 Mrd. CA$).

Dividendenrendite: 3,8%

Die Royal Bank of Canada bietet eine stabile Dividende, wobei die Zahlungen in den letzten zehn Jahren gestiegen sind und die Ausschüttungsquote bei 50,1 % liegt, was darauf hindeutet, dass die Dividenden durch die Erträge gut gedeckt sind. Trotz der niedrigeren Rendite von 3,81 % im Vergleich zu den höheren Marktdurchschnittswerten wird erwartet, dass die Dividenden der RBC nachhaltig bleiben und in drei Jahren eine ähnliche Deckung aufweisen werden (50,6 %). Der jüngste Kurs der Bank liegt 26,7 % unter ihrem geschätzten fairen Wert und bietet somit einen attraktiven Einstiegspunkt für Anleger, die eine langfristige Einkommensgenerierung durch Dividenden in Betracht ziehen.

- Klicken Sie hier und rufen Sie unseren vollständigen Dividendenanalysebericht auf, um die Dynamik der Royal Bank of Canada zu verstehen.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs der Royal Bank of Canada zu teuer sein könnte.

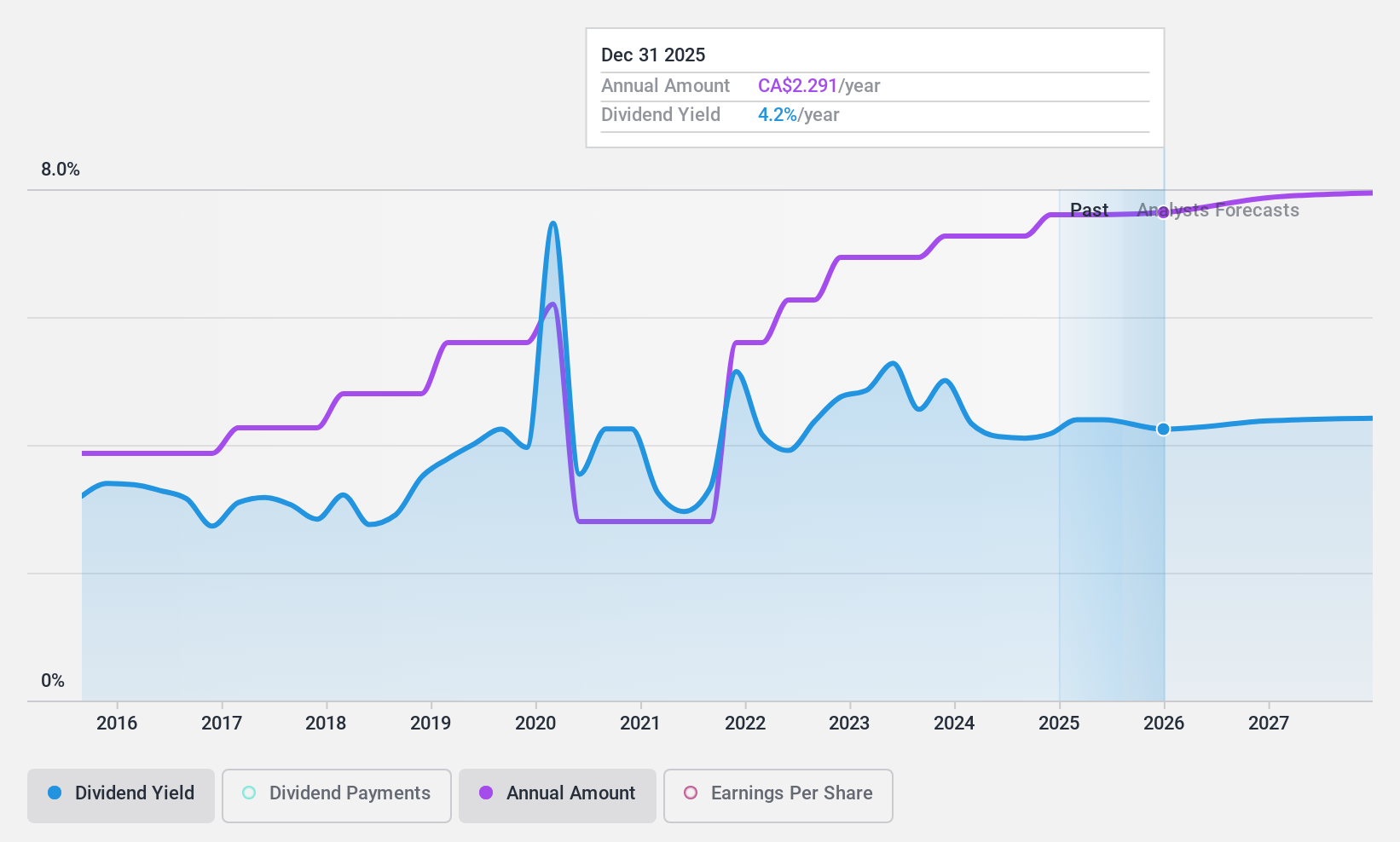

Suncor Energy (TSX:SU)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Suncor Energy Inc. ist ein integriertes Energieunternehmen, das in Kanada, den Vereinigten Staaten und international tätig ist und eine Marktkapitalisierung von rund 72,05 Mrd. CA$ aufweist.

Betrieb: Die Einnahmen von Suncor Energy Inc. stammen in erster Linie aus dem Ölsand-Segment, das 23,76 Mrd. CA$ erwirtschaftete, und dem Raffinerie- und Marketing-Segment, das 31,51 Mrd. CA$ beisteuerte, sowie weitere 2,17 Mrd. CA$ aus dem Bereich Exploration und Produktion.

Dividendenrendite: 3,9%

Suncor Energy hat ein robustes Produktionswachstum zu verzeichnen, wobei die Ölsandproduktion im Vergleich zum Vorjahr deutlich gestiegen ist. Trotz eines geringeren Nettogewinns im 1. Quartal 2024 im Vergleich zum Vorjahreszeitraum hält das Unternehmen an einer vierteljährlichen Dividende von 0,545 CA$ pro Aktie fest. Die Dividendenrendite von 3,93 % liegt jedoch unter der Spitzengruppe des kanadischen Marktes und war in den letzten zehn Jahren sehr volatil. Die Dividenden sind mit einer Ausschüttungsquote von 35,2 % sowohl durch die Erträge als auch durch den Cashflow angemessen gedeckt, was trotz der Schwankungen in der Vergangenheit auf Nachhaltigkeit schließen lässt.

- Einen detaillierten Einblick in die Performance von Suncor Energy erhalten Sie in unserem Dividendenbericht hier.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass Suncor Energy zu einem niedrigeren Preis gehandelt wird, als es die Finanzdaten des Unternehmens rechtfertigen würden.

Den Vorteil nutzen

- Werfen Sie einen genaueren Blick auf unsere Liste der 31 Top TSX-Dividendenaktien, indem Sie hier klicken.

- Sind diese Unternehmen Teil Ihrer Anlagestrategie? Nutzen Sie Simply Wall St, um Ihre Bestände in einem Portfolio zu konsolidieren und mit unseren umfassenden Analysetools Einblicke zu gewinnen.

- Übernehmen Sie die Kontrolle über Ihre finanzielle Zukunft, indem Sie Simply Wall St nutzen, das jedem Anleger kostenloses, umfassendes Wissen über die internationalen Märkte bietet.

Neugierig auf andere Optionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit der Analysten auf sich gezogen haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.