Stock Analysis

希望购买爱迪生光电公司(TWSE:3591)股票以获取股息的读者需要尽快出手,因为该股即将除息。 除息日通常设定在股权登记日的前一个工作日,股权登记日是您必须作为股东出现在公司账簿上才能收到股息的截止日期。 除息日之所以重要,是因为每当买卖股票时,交易至少需要两个工作日才能结算。 因此,在 6 月 27 日或之后购买股票的爱迪生光电投资者将无法收到股息,股息将在 7 月 22 日支付。

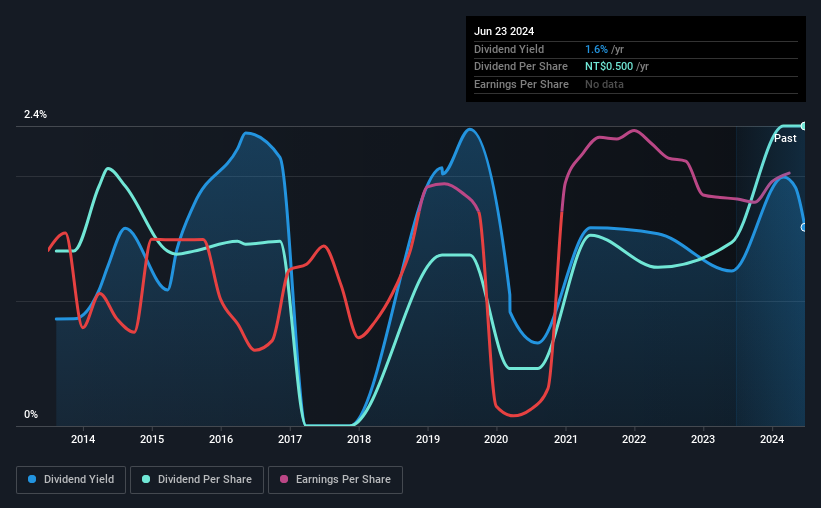

爱迪生光电的下一次分红将是每股新台币 0.50 元,这是继去年公司共向股东分红新台币 0.50 元之后的又一次分红。 根据去年的派息情况,以目前 31.45 新台币的股价计算,爱迪生光电股票的追踪收益率约为 1.6%。 如果您是为了股息而买入该公司,那么您应该对爱迪生光电的股息是否可靠和可持续有所了解。 因此,读者应该经常查看爱迪生光电的股息是否能够增长,或者股息是否可能被削减。

股息通常从公司利润中支付,因此,如果一家公司支付的股息超过其赚取的利润,那么其股息通常会面临更大的削减风险。 爱迪生光电去年向股东派发的股息占利润的 111%,这一比例过高,难以为继。如果没有情有可原的情况,我们认为股息有被削减的风险。 然而,在评估股息的可持续性时,现金流通常比利润更重要,因此我们应该经常检查公司是否产生了足够的现金来支付股息。 去年,该公司派发的股息相当于其自由现金流的 336%,比例之高令人不安。 除非该公司的业务有什么我们没有掌握的地方,否则这可能预示着未来必须削减股息的风险。

爱迪生光电公司的资产负债表上确实有大量的净现金头寸,如果公司愿意的话,这些净现金头寸可以在一段时间内为大量分红提供资金。 不过,聪明的投资者都知道,最好还是根据企业产生的现金和利润来评估股息。用资产负债表上的现金来支付股息不是长期可持续的做法。

由于爱迪生光电公司的股息不能很好地被盈利或现金流所覆盖,我们担心这种股息可能会面临长期风险。

盈利和股息是否一直在增长?

具有强劲增长前景的企业通常是最好的股息支付者,因为当每股收益提高时,股息更容易增长。 如果盈利大幅下降,公司可能会被迫削减股息。 这就是为什么爱迪生光电的每股收益在过去五年里每年增长 8.7% 的原因。 每股收益一直在稳步增长,尽管如此高的派息率表明未来的增长可能会放缓,如果业务进入低谷,股息也可能面临削减的风险。

衡量一家公司股息前景的另一个重要方法是衡量其历史股息增长率。 自 10 年前我们开始收集数据以来,爱迪生光电公司的股息平均每年增长约 5.5%。 我们很高兴看到多年来股息与盈利同步增长,这可能是该公司打算与股东分享增长的一个信号。

总结

从股息的角度来看,投资者应该买入还是回避爱迪生光电? 尽管至少每股收益在缓慢增长,但收入或自由现金流都不能很好地覆盖股息。 我们并不认为爱迪生光电是一家糟糕的公司,但这些特点通常不会带来出色的股息表现。

话虽如此,如果你在关注这只股票时并不太在意股息,那么你还是应该了解爱迪生光电的风险。 在投资风险方面,我们已经发现了 爱迪生光电的1 个警告信号 ,了解这些信号应该成为您投资过程的一部分。

一般来说,我们不建议您看到第一只分红股票就买入。以下是我们精心挑选的一些派息能力较强的有趣股票。

对本文有反馈意见?对内容有疑问?请 直接与我们 联系 。 或者,发送电子邮件至 editorial-team (at) simplywallst.com。

本文由 Simply Wall St 撰写,属一般性文章。我们仅根据历史数据和分析师预测,采用公正的方法提供评论,我们的文章无意作为财务建议。本文不构成买卖任何股票的建议,也不考虑您的目标或财务状况。我们旨在为您提供由基本面数据驱动的长期重点分析。请注意,我们的分析可能不包括最新的价格敏感公司公告或定性材料。Simply Wall St 不持有上述任何股票。

对本文有反馈意见?对内容有疑问?请直接与我们联系。 或发送电子邮件至editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.