Stock Analysis

随着全球市场在经济信号和地缘政治紧张局势的混杂格局中徘徊,香港市场表现出了韧性,尤其是在内部人持股比例仍然较高的行业。这些公司往往受益于管理层和股东之间的利益一致,在大盘波动的情况下实现强劲增长。

香港十大内部人持股比例较高的成长型公司

| 公司名称 | 内部人持股比例 | 盈利增长 |

| 创梦天地科技控股 (SEHK:1119) | 20.2% | 104.1% |

| 太平洋纺织控股 (SEHK:1382) | 11.2% | 37.7% |

| 芬比(香港联交所股票代码:2469) | 30.6% | 43% |

| 天图资本(SEHK:1973) | 34% | 70.5% |

| 爱迪康控股 (SEHK:9860) | 22.4% | 28.3% |

| 浙江闰土科技股份有限公司 (SEHK:9863) | 15% | 73.4% |

| Zylox-Tonbridge Medical Technology (SEHK:2190) | 18.7% | 79.3% |

| 百奥泰制药(北京)有限公司 (SEHK:2315) | 13.9% | 100.1% |

| 北京艾尔多克科技股份有限公司 (SEHK:2251) | 28.7% | 83.9% |

| Ocumension Therapeutics (SEHK:1477) | 23.1% | 93.7% |

点击这里查看我们的 "快速增长且内部人持股比例高的香港联交所公司 "筛选器中的 54 只股票的完整列表。

让我们探讨一下筛选结果中的几只突出股票。

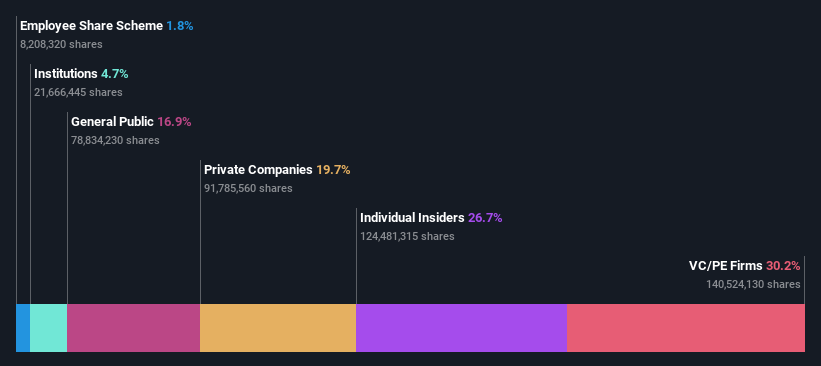

厦门燕宫燕窝产业(SEHK:1497)

简单华尔街》成长评级:★★★★☆☆

公司概况:厦门燕宫燕窝实业有限公司在中华人民共和国经营,专注于燕窝产品的研发、生产和销售,市值约为 60.7 亿港元。

业务:公司通过多种渠道获得收入:向线上分销商销售 1,675 万人民币,向线下分销商销售 5.0904 亿人民币,向线上客户直接销售 8.244 亿人民币,向线下客户直接销售 3.5117 亿人民币,通过电子商务平台销售 2.6289 亿人民币。

内部人士持股比例:26.7

厦门燕宫燕窝实业有限公司呈现出持续增长的轨迹,过去一年盈利增长了 4.9%,预计年增长率为 14.84%。尽管收入预计每年增长 12.5%,高于香港市场 7.8% 的平均水平,但仍未达到 20% 的高增长基准。该公司保持了高质量的盈利和 27.3% 的稳健预测股本回报率。近期的公司行动包括确认股息和修订公司章程,表明公司治理和股东参与积极。

天图资本 (SEHK:1973)

华尔街简单增长评级:★★★★★☆

公司概况:天图资本有限公司是一家私募股权和风险投资公司,专注于对中小型公司的早期、成熟和 Pre-IPO 投资,市值约 23.1 亿港元。

业务:公司的资产管理收入约为 0.74 亿人民币。

内部人持股:34%

天图资本(Tian Tu Capital)有望实现大幅增长,其收入增长速度将远高于香港市场的平均水平。尽管天图资本的交易价格较其估计公允价值有很大折让,但股价波动大、收入低(不足 100 万美元)等挑战依然存在。最近的董事会变动和即将召开的股东大会表明,管理层的积极参与,有可能引导公司在三年内实现盈利,而预测的净资产收益率较低,仅为 6.5%。

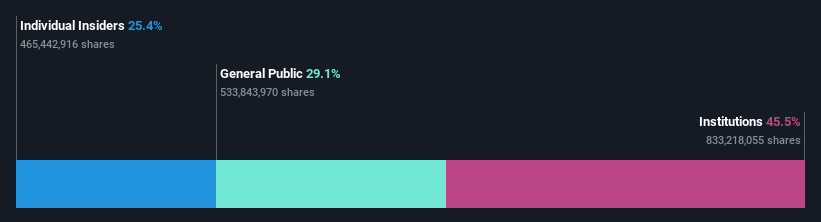

科强工业 (SEHK:669)

华尔街简单增长评级:★★★★☆☆

概述:科强工业有限公司市值 1,775.7 亿港元,专门从事电动工具、户外电动设备、地板护理和清洁产品的设计、制造和销售,业务遍及北美、欧洲和其他全球市场。

业务:该公司的收入主要来自电动设备部门(创造了 127.9 亿美元的收入)和地板护理和清洁产品部门(贡献了 9.7 亿美元的收入)。

内部人士持股比例:25.4

Techtronic Industries 是一家总部位于香港的著名公司,其收入正在稳步增长,预计年增长率为 8.1%,高于当地市场的 7.8%。尽管每年 14.9% 的盈利增长预期低于高增长基准,但仍高于 11.4% 的市场平均水平。最近的领导层变动包括在小约瑟夫-加利退休后任命史蒂文-里奇曼为首席执行官。公司还启动了股票回购计划,通过利用可用现金流进行战略性回购,提升股东价值。

实现梦想

- 点击此处,查看全部 54 家快速增长且内部人士持股比例较高的香港联交所公司。

- 您是否已分散投资于这些公司?利用 Simply Wall St 投资组合的强大功能,密切关注影响您投资的市场动向。

- Simply Wall St 是您驾驭全球股市的免费指南,让您了解明智投资的力量。

寻求其他投资?

- 探索尚未获得分析师高度关注的绩优小盘股公司。

- 通过提供可靠收入流的稳健派息公司来分散您的投资组合,以抵御潜在的市场动荡。

- 寻找现金流潜力巨大但交易价格低于其公允价值的公司。

本文由 Simply Wall St 撰写,属一般性文章。我们仅根据历史数据和分析师预测,采用公正的方法提供评论,我们的文章无意作为财务建议。本文不构成买卖任何股票的建议,也不考虑您的目标或财务状况。我们旨在为您提供由基本面数据驱动的长期重点分析。 请注意,我们的分析可能不包括最新的价格敏感公司公告或定性材料。 Simply Wall St 不持有上述任何股票。 分析只考虑内部人士直接持有的股票,不包括通过公司和/或信托实体等其他途径间接持有的股票。 所有引用的预测收入和盈利增长率均为 1-3 年的年化增长率。

对本文有反馈意见?对内容有疑问?请直接与我们联系。 或发送电子邮件至editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.