Stock Analysis

Kazançlar Yenildi: KLA Corporation Analist Tahminlerini Aştı ve Analistler Modellerini Güncelliyor

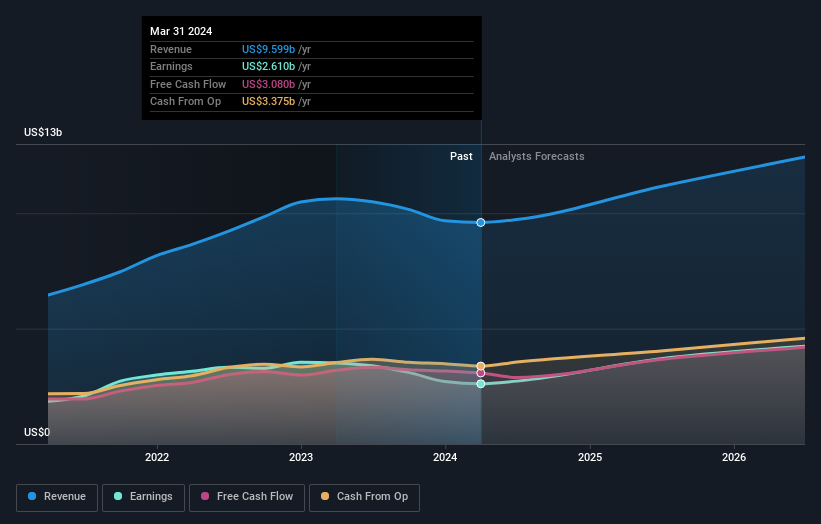

KLA Corporation(NASDAQ:KLAC) hissedarları, son üçüncü çeyrek sonuçlarının ardından hisse senedi fiyatının %12 artışla 706 ABD dolarına yükselmesinden dolayı bu hafta memnun olacaklardır. KLA, analistlerin tahminlerine paralel olarak 2,4 milyar ABD$ gelir bildirdi, ancak hisse başına yasal kazanç (EPS) 4,43 ABD$ ile beklentileri aşarak analistlerin beklediğinden %5,7 daha yüksek gerçekleşti. Kazançlar, bir şirketin performansını izleyebildikleri, analistlerin gelecek yıl için tahminlerine bakabildikleri ve şirkete yönelik duyarlılıkta bir değişiklik olup olmadığını görebildikleri için yatırımcılar için önemli bir zamandır. Bunu akılda tutarak, analistlerin gelecek yıl için ne beklediklerini görmek için en son yasal tahminleri bir araya getirdik.

KLA için en son analizimize göz atın

Son sonuçların ardından, KLA'yı takip eden 20 analist 2025 yılında 11,2 milyar ABD$ gelir öngörüyor. Bu rakama ulaşılması halinde, son 12 aya kıyasla gelirlerde %16'lık bir iyileşme kaydedilmiş olacaktır. Hisse başına yasal kazancın %39 artışla 26,90 ABD dolarına yükseleceği tahmin ediliyor. Bu rapor öncesinde analistler 2025 yılında 11,0 milyar ABD$ gelir ve 26,25 ABD$ hisse başına kazanç (EPS) öngörüyorlardı. Analistler, yeni hisse başına kazanç tahminlerine bakılırsa, işletme üzerinde daha fazla yükselişe geçmiş görünüyorlar.

Konsensüs fiyat hedefinin değişmeyerek 714 ABD$ seviyesinde kalması, iyileşen kazanç görünümünün hissedarlar için değer yaratma üzerinde uzun vadeli bir etki yaratmasının beklenmediğini göstermektedir. Ancak bu verilerden çıkarabileceğimiz tek sonuç bu değil, çünkü bazı yatırımcılar analist fiyat hedeflerini değerlendirirken tahminlerdeki farkı da göz önünde bulundurmayı seviyor. En iyimser KLA analistinin hisse başına fiyat hedefi 850 ABD doları iken, en kötümser analist 510 ABD doları değer biçiyor. Bu, tahminlerde hala biraz çeşitlilik olduğunu gösteriyor, ancak analistler hisse senedi konusunda başarı ya da başarısızlık durumu gibi tamamen bölünmüş görünmüyor.

Şimdi büyük resme baktığımızda, bu tahminleri anlamlandırmanın yollarından biri, hem geçmiş performansa hem de sektör büyüme tahminlerine göre nasıl ölçüldüklerini görmektir. KLA'nın gelir artışının yavaşlamasının beklendiğini, 2025 sonuna kadar öngörülen yıllık %13'lük büyüme oranının son beş yıldaki yıllık %18'lik tarihsel büyümenin oldukça altında olduğunu vurgulamak isteriz. Bunu, sektördeki diğer şirketlerle (analist tahminleriyle) karşılaştırdığımızda, toplamda yıllık %17'lik bir gelir artışı beklenmektedir. Dolayısıyla, gelir artışının yavaşlaması beklenirken, daha geniş bir sektörün de KLA'dan daha hızlı büyümesinin beklendiği oldukça açıktır.

Alt Çizgi

Burada en önemli husus, analistlerin hisse başına kazanç tahminlerini yükseltmiş olmalarıdır ki bu da bu sonuçların ardından KLA'ya yönelik iyimserlikte belirgin bir artış olduğunu göstermektedir. Neyse ki, analistler gelir tahminlerini de yeniden teyit ederek beklentiler doğrultusunda ilerlediğini gösterdi. Yine de verilerimiz KLA'nın gelirlerinin sektör genelinden daha kötü bir performans göstermesinin beklendiğini ortaya koyuyor. Konsensüs fiyat hedefinde gerçek bir değişiklik olmadı, bu da işletmenin içsel değerinin son tahminlerle büyük bir değişikliğe uğramadığını gösteriyor.

Bununla birlikte, şirketin kazançlarının uzun vadeli yörüngesi gelecek yıldan çok daha önemlidir. KLA için 2026 yılına kadar uzanan tahminlerimiz var ve bunları platformumuzda ücretsiz olarak görebilirsiniz.

Yine de her zaman riskleri düşünmelisiniz. Bu noktada, KLA için dikkat etmeniz gereken 1 uyarı işareti tespit ettik.

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.