Stock Analysis

Bazıları bir yatırımcı olarak risk hakkında düşünmenin en iyi yolunun borçtan ziyade volatilite olduğunu söylüyor, ancak Warren Buffett ünlü bir sözünde 'Volatilite riskle eş anlamlı olmaktan çok uzaktır' demiştir. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken borcun - ki bu genellikle iflaslarla ilgilidir - çok önemli bir faktör olduğunu biliyor. Pfizer Inc 'in(NYSE:PFE) işinde borç kullandığını görebiliyoruz. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Gibi Riskler Getirir?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlere ödeme yapamazsa, onların insafına kalır. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar hiçbir şey elde edemeden çekip gidebilirler. Bununla birlikte, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyatla yeni öz sermaye toplamak zorunda kalması ve böylece hissedarları kalıcı olarak sulandırmasıdır. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Pfizer için en son analizimize bakın

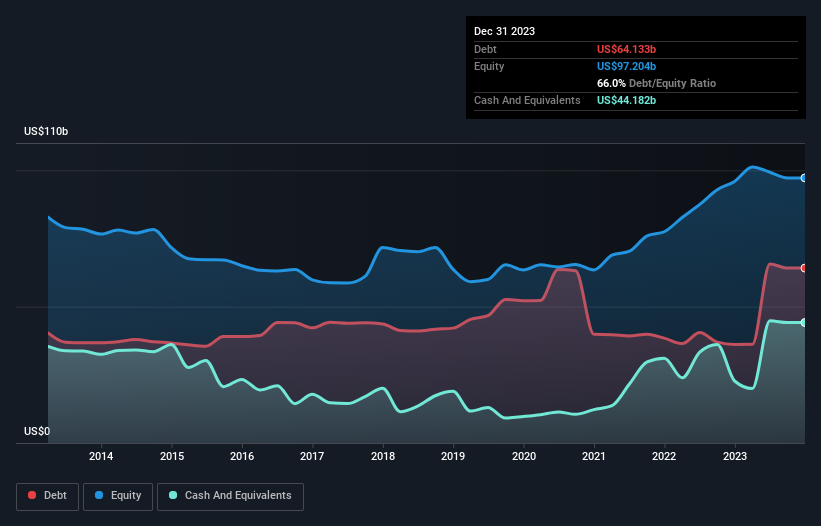

Pfizer Ne Kadar Borç Taşıyor?

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki görsel, Ekim 2023'te Pfizer'in bir yıl içinde 36,2 milyar ABD dolarından 64,1 milyar ABD doları borca sahip olduğunu göstermektedir. Bununla birlikte, bunu dengeleyen 44,2 milyar ABD doları nakit var ve bu da yaklaşık 20,0 milyar ABD doları net borca yol açıyor.

Pfizer'in Bilançosu Ne Kadar Sağlıklı?

En son bilançoya göre Pfizer'in vadesi bir yıl içinde dolacak 31,1 milyar ABD$ ve bunun ötesinde 86,7 milyar ABD$ tutarında yükümlülüğü bulunmaktadır. Bu yükümlülükleri dengeleyen 44,2 milyar ABD$ nakit ve 12 ay içinde ödenmesi gereken 15,0 milyar ABD$ değerinde alacakları bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 58,6 milyar ABD Doları daha fazladır.

Pfizer 155,8 milyar ABD doları gibi çok büyük bir piyasa değerine sahip olduğundan, ihtiyaç duyulması halinde bilançosunu iyileştirmek için büyük olasılıkla nakit toplayabilir. Ancak borcunu sulandırmadan yönetip yönetemeyeceğini kesinlikle yakından incelememiz gerektiği açıktır.

Kazançlara göre borç seviyeleri hakkında bizi bilgilendirmek için iki ana oran kullanırız. Bunlardan ilki net borcun faiz, vergi, amortisman ve itfa öncesi kâra (FAVÖK) bölünmesi, ikincisi ise faiz ve vergi öncesi kârın (FVÖK) faiz giderlerinin kaç katını karşıladığıdır (ya da kısaca faiz karşılama oranı). Bu yaklaşımın avantajı, hem mutlak borç miktarını (net borcun FAVÖK'e oranı ile) hem de bu borçla ilişkili gerçek faiz giderlerini (faiz karşılama oranı ile) dikkate almamızdır.

Borcun FAVÖK'e oranı 1,8 olan Pfizer, borcu ustaca ama sorumlu bir şekilde kullanıyor. Faiz karşılama oranının cazibesi de (faiz giderinin 9,0 katı FAVÖK) bu izlenimi kesinlikle ortadan kaldırmıyor. Hissedarlar, Pfizer'in FVÖK'ünün geçen yıl %87 düştüğünü bilmelidir. Eğer bu kazanç trendi devam ederse, borcu ödemek kedileri hız trenine bindirmek kadar kolay olacaktır. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak nihayetinde Pfizer'in zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki karlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kar tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, vergi memuru muhasebe karlarına bayılsa da, kredi verenler yalnızca nakit parayı kabul eder. Bu nedenle, FVÖK'ün ne kadarının serbest nakit akışıyla desteklendiğini kontrol etmeye değer. Son üç yılda Pfizer, FVÖK'ünün %90'ı kadar, yani beklediğimizden çok daha fazla serbest nakit akışı yarattı. Bu da onu borç ödemek için çok güçlü bir konuma getiriyor.

Bizim Görüşümüz

Gördüğümüz kadarıyla Pfizer'in FVÖK büyüme oranı göz önüne alındığında işi kolay değil, ancak dikkate aldığımız diğer faktörler iyimser olmamıza neden oluyor. Özellikle de FVÖK'ün serbest nakit akışına dönüşümü gözlerimizi kamaştırıyor. Tüm bu verilere baktığımızda, Pfizer'in borç seviyeleri konusunda biraz temkinli olduğumuzu hissediyoruz. Borcun özkaynak getirisini artırabileceğini takdir etmekle birlikte, hissedarların borç seviyelerini artmaması için yakından takip etmelerini öneriyoruz. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak, tüm yatırım riskleri bilançoda yer almaz - bundan çok uzaktır. Pfizer ile ilgili 3 uyarı işareti tespit ettik (en az 1 tanesi göz ardı edilemez) ve bunları anlamak yatırım sürecinizin bir parçası olmalıdır.

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.