Stock Analysis

David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey sermayenin kalıcı olarak kaybedilmesinden kaçınmaktır. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. AbbVie Inc 'in(NYSE:ABBV) işinde borç kullandığını görebiliyoruz. Ancak bu borç hissedarlar için bir endişe kaynağı mıdır?

Borç Ne Gibi Riskler Getirir?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla borcunu kolayca ödeyemediğinde gerçek bir sorun haline gelir. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Bir şirketin borç seviyesini değerlendirirken atılması gereken ilk adım nakit ve borcu birlikte ele almaktır.

AbbVie için en son analizimize göz atın

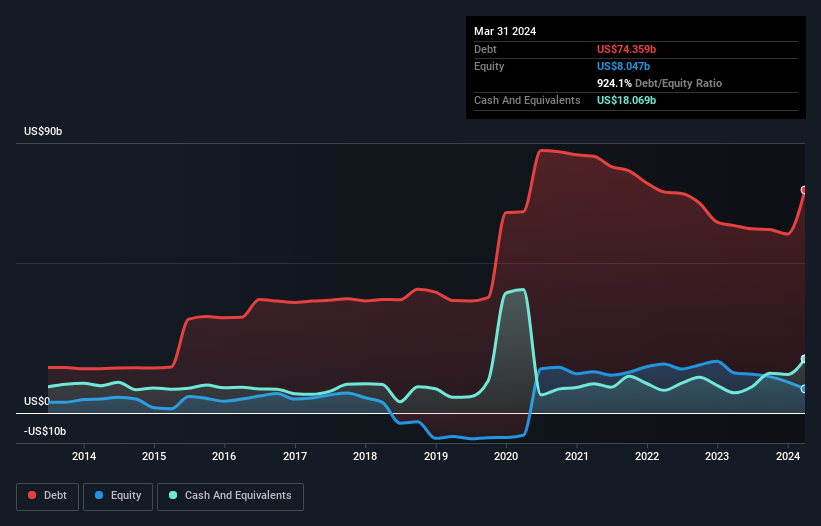

AbbVie Ne Kadar Borç Taşıyor?

Aşağıda görebileceğiniz gibi, Mart 2024 sonunda AbbVie'nin bir yıl önceki 62,5 milyar ABD Doları seviyesinden 74,4 milyar ABD Doları borcu bulunmaktadır. Daha fazla ayrıntı için resme tıklayın. Diğer taraftan, yaklaşık 56,3 milyar ABD$ net borca karşılık 18,1 milyar ABD$ nakde sahiptir.

AbbVie'nin Bilançosu Ne Kadar Sağlıklı?

En son bilanço verilerine baktığımızda, AbbVie'nin 12 ay içinde vadesi gelen 41,5 milyar ABD Doları tutarında yükümlülüğü ve bunun ötesinde vadesi gelen 99,3 milyar ABD Doları tutarında yükümlülüğü olduğunu görebiliyoruz. Bu yükümlülükleri dengeleyen 18,1 milyar ABD$ nakit ve 12 ay içinde ödenmesi gereken 11,9 milyar ABD$ değerinde alacakları bulunmaktadır. Dolayısıyla yükümlülükleri, nakit ve kısa vadeli alacaklarının toplamından 110,8 milyar ABD Doları daha fazladır.

AbbVie, 293,9 milyar ABD doları gibi çok büyük bir piyasa değerine sahip olduğundan, ihtiyaç duyulması halinde bilançosunu iyileştirmek için büyük olasılıkla nakit toplayabilir. Ancak yine de borç ödeme kabiliyetine yakından bakmak faydalı olacaktır.

Kazançlara göre borç seviyeleri hakkında bizi bilgilendirmek için iki ana oran kullanırız. Bunlardan ilki net borcun faiz, vergi, amortisman ve itfa öncesi kâra (FAVÖK) bölünmesi, ikincisi ise faiz ve vergi öncesi kârın (FVÖK) faiz giderlerinin kaç katını karşıladığıdır (ya da kısaca faiz karşılama oranı). Bu yaklaşımın avantajı, hem mutlak borç miktarını (net borcun FAVÖK'e oranı ile) hem de bu borçla ilişkili gerçek faiz giderlerini (faiz karşılama oranı ile) dikkate almamızdır.

AbbVie'nin ılımlı net borç/FAVÖK oranının (2,2 olması), borç konusunda ihtiyatlı olduğunu gösterdiğini söyleyebiliriz. Ve 10,4 katlık güçlü faiz karşılama oranı bizi daha da rahatlatıyor. Kötü haber ise AbbVie'nin FVÖK'ünün geçen yıl %18 oranında düşmüş olması. Bu tür bir düşüş durdurulamazsa, borcunu yönetmek brokoli aromalı dondurmayı prim karşılığında satmaktan daha zor olacaktır. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak nihayetinde AbbVie'nin zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki karlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kar tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Ancak son düşüncemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; soğuk nakit paraya ihtiyacı vardır. Dolayısıyla, FVÖK'ün ne kadarının serbest nakit akışıyla desteklendiğini kontrol etmeye değer. Hissedarlar için ne mutlu ki AbbVie aslında son üç yılda FVÖK'ten daha fazla serbest nakit akışı üretti. Bu tür güçlü bir nakit dönüşümü bizi bir Daft Punk konserinde ritim düştüğünde kalabalığın heyecanlandığı kadar heyecanlandırıyor.

Bizim Görüşümüz

AbbVie'nin hem FVÖK'ü serbest nakit akışına dönüştürebilme kabiliyeti hem de faiz örtüsü, borcunu çevirebileceği konusunda bizi rahatlattı. Ancak doğruyu söylemek gerekirse, FVÖK büyüme oranı tırnaklarımızı kemirmemize neden oldu. Yukarıda bahsedilen tüm faktörleri göz önünde bulundurduğumuzda, AbbVie'nin borç kullanımı konusunda biraz temkinli hissediyoruz. Borcun daha yüksek potansiyel getirileri olsa da, hissedarların borç seviyelerinin hisseyi nasıl daha riskli hale getirebileceğini kesinlikle göz önünde bulundurmaları gerektiğini düşünüyoruz. Borç seviyelerini analiz ederken, bilanço başlamak için bariz bir yerdir. Ancak nihayetinde, her şirket bilanço dışında var olan riskler içerebilir. Örnek olarak: AbbVie için bilmeniz gereken 4 uyarı işareti tespit ettik.

Günün sonunda, net borcu olmayan şirketlere odaklanmak genellikle daha iyidir. Bu tür şirketlerden oluşan özel listemize (hepsi kâr artışı geçmişine sahip) erişebilirsiniz. Ücretsizdir.

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.