Bir hisse senedi satın alır ve uzun yıllar boyunca elinizde tutarsanız, kâr etmeyi umarsınız. Daha da iyisi, hisse fiyatının piyasa ortalamasından daha fazla yükseldiğini görmek istersiniz. Ne yazık ki hissedarlar için, Bruker Corporation(NASDAQ:BRKR) hisse fiyatı son beş yılda %79 artmış olsa da, bu piyasa getirisinden daha az. Yakınlaştırıldığında, hisse senedi son bir yılda sadece %4,5 artış göstermiştir.

Bu nedenle, şirketin uzun vadeli performansının temel iş kolunun ilerlemesiyle uyumlu olup olmadığını araştıralım ve görelim.

Bruker için son analizimizi görüntüleyin

Buffett'tan alıntı yapacak olursak, 'Gemiler dünyayı dolaşacak ama Düz Dünya Topluluğu gelişecek. Piyasada fiyat ve değer arasında büyük farklılıklar olmaya devam edecek...' Bir şirketin etrafındaki hissiyatın nasıl değiştiğini değerlendirmenin kusurlu ama makul bir yolu, hisse başına kazancı (EPS) hisse fiyatıyla karşılaştırmaktır.

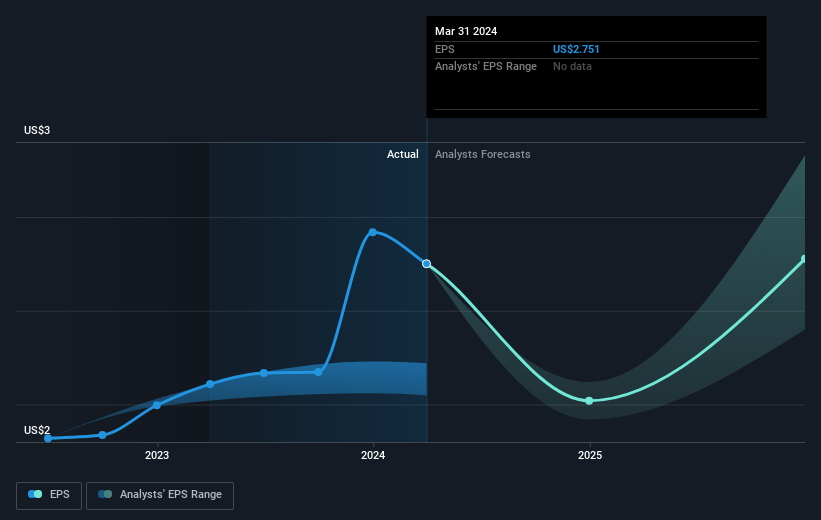

Bruker, yarım on yıl boyunca hisse başına kazancını yılda %19 oranında artırmayı başardı. EPS büyümesi, aynı dönemdeki %12'lik yıllık hisse fiyatı kazancından daha etkileyici. Bu nedenle, piyasanın şirket hakkında nispeten kötümser hale geldiği görülüyor.

EPS'nin zaman içinde nasıl değiştiğini aşağıdaki resimde görebilirsiniz (tam değerleri görmek için grafiğe tıklayın).

Muhtemelen CEO'nun benzer büyüklükteki şirketlerin medyanından daha az maaş aldığını belirtmek gerekir. Ancak CEO ücretleri her zaman kontrol edilmeye değer olsa da, asıl önemli soru şirketin ileriye dönük kazançlarını artırıp artıramayacağıdır. Bruker'in kazançları, gelirleri ve nakit akışı hakkındaki ücretsiz raporumuza göz atmanız faydalı olabilir.

Temettüler Ne Olacak?

Herhangi bir hisse senedi için hisse fiyatı getirisinin yanı sıra toplam hissedar getirisini de dikkate almak önemlidir. Hisse fiyatı getirisi yalnızca hisse fiyatındaki değişimi yansıtırken, TSR temettülerin değerini (yeniden yatırıldıkları varsayılarak) ve herhangi bir iskontolu sermaye artırımı veya bölünmenin faydasını içerir. Dolayısıyla, cömert bir temettü ödeyen şirketler için TSR genellikle hisse fiyatı getirisinden çok daha yüksektir. Bruker örneğinde, son 5 yılda %81'lik bir TSR'ye sahiptir. Bu, daha önce bahsettiğimiz hisse fiyatı getirisini aşmaktadır. Ve temettü ödemelerinin bu farklılığı büyük ölçüde açıkladığını tahmin etmek için hiçbir ödül yok!

Farklı Bir Perspektif

Bruker hissedarları bu yıl %4,8 oranında artış göstermiştir (temettüler dahil). Ne yazık ki bu, piyasa getirisinin gerisinde kalıyor. İşin iyi tarafı, uzun vadeli getiriler (yarım on yıl boyunca yılda yaklaşık %13) daha iyi görünüyor. Zaman içinde piyasadan gelen olumlu tepkiler göz önüne alındığında, bu şirket izlemeye değer bir işletme olabilir. Hisse fiyat performansını uzun vadede takip etmek her zaman ilginçtir. Ancak Bruker'i daha iyi anlamak için başka birçok faktörü de göz önünde bulundurmamız gerekiyor. Örneğin, Bruker için farkında olmanız gereken 2 uyarı işareti belirledik.

Potansiyel olarak daha üstün finansal özelliklere sahip başka bir şirkete göz atmayı tercih ediyorsanız, kazançlarını artırabileceklerini kanıtlamış şirketlerin bu ücretsiz listesini kaçırmayın.

Lütfen bu makalede belirtilen piyasa getirilerinin, şu anda Amerikan borsalarında işlem gören hisse senetlerinin piyasa ağırlıklı ortalama getirilerini yansıttığını unutmayın.

Valuation is complex, but we're here to simplify it.

Discover if Bruker might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.