Stock Analysis

Berkshire Hathaway'den Charlie Munger'in desteklediği harici fon yöneticisi Li Lu, "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır," derken bu konuda hiç tereddüt etmiyor. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Diğer birçok şirkette olduğu gibi Ball Corporation (NYSE:BALL ) da borç kullanıyor. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Neden Risk Getirir?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla borcunu kolayca ödeyemediğinde gerçek bir sorun haline gelir. İşler gerçekten kötüye giderse, borç verenler işletmenin kontrolünü ele geçirebilir. Bununla birlikte, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyatla yeni öz sermaye toplamak zorunda kalması ve böylece hissedarları kalıcı olarak sulandırmasıdır. Yine de seyreltmenin yerini alan borç, yüksek getiri oranlarıyla büyümeye yatırım yapmak için sermayeye ihtiyaç duyan işletmeler için son derece iyi bir araç olabilir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Ball için son analizimizi görüntüleyin

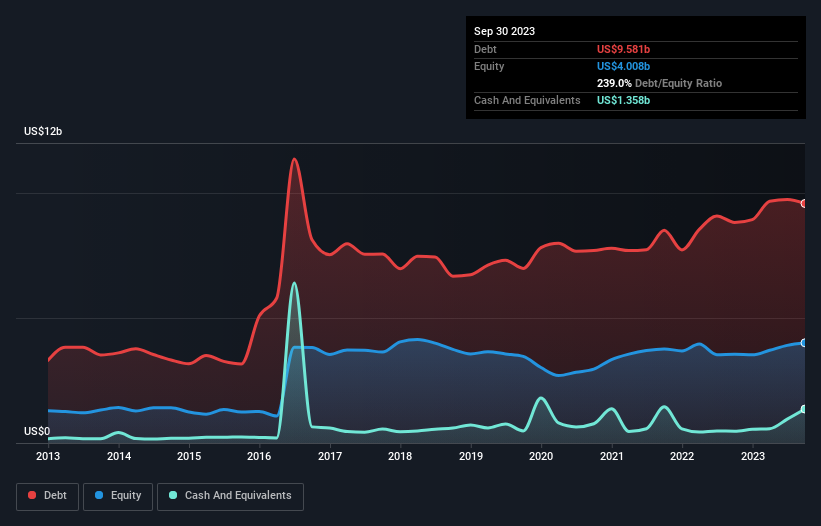

Ball'un Borcu Ne Kadar?

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki görsel, Eylül 2023'te Ball'un bir yıl içinde 8,82 milyar ABD dolarından 9,58 milyar ABD doları borca sahip olduğunu göstermektedir. Bununla birlikte, bunu dengeleyen 1,36 milyar ABD doları nakit var ve bu da yaklaşık 8,22 milyar ABD doları net borca yol açıyor.

Ball'un Bilançosu Ne Kadar Güçlü?

En son bilançoya göre Ball'un bir yıl içinde vadesi gelen 6,72 milyar ABD Doları tutarında yükümlülüğü ve bunun ötesinde vadesi gelen 9,21 milyar ABD Doları tutarında yükümlülüğü bulunmaktadır. Öte yandan, 1,36 milyar ABD Doları nakit ve bir yıl içinde ödenmesi gereken 2,06 milyar ABD Doları değerinde alacağı bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 12,5 milyar ABD doları daha fazladır.

Bu, 15,4 milyar ABD$'lık devasa piyasa değerine kıyasla bile dağ gibi bir kaldıraç anlamına gelmektedir. Bu durum, şirketin bilançosunu acilen desteklemesi gerektiğinde hissedarların büyük ölçüde sulandırılacağını göstermektedir.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesiyle hesaplanır. Bu şekilde hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

Ball'un borcu FAVÖK'ünün 4,2 katıdır ve FVÖK'ü faiz giderini 2,8 katından fazla karşılamaktadır. Birlikte ele alındığında bu, borç seviyelerinin yükselmesini istemesek de mevcut kaldıraç oranıyla başa çıkabileceğini düşündüğümüz anlamına geliyor. Ball'un FVÖK'ünün son on iki ayda %11 oranında düşmüş olması da yatırımcıları rahatsız etmelidir. İşler böyle gitmeye devam ederse borç yüküyle başa çıkmak, pogo çubuğu üzerinde sıcak kahve dağıtmak gibi olacaktır. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak Ball'un ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Dolayısıyla, geleceğe odaklanıyorsanız analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, bir şirket borcunu muhasebe kârıyla değil, yalnızca nakit parayla ödeyebilir. Bu yüzden her zaman FVÖK'ün ne kadarının serbest nakit akışına dönüştüğünü kontrol ederiz. Ball, son üç yılda toplamda negatif serbest nakit akışı kaydetti. Güvenilmez serbest nakit akışına sahip şirketler için borç çok daha risklidir, bu nedenle hissedarlar geçmiş harcamaların gelecekte serbest nakit akışı üreteceğini ummalıdır.

Bizim Görüşümüz

Görünüşe bakılırsa Ball'un faiz örtüsü hisse senedi konusunda bizi tereddütte bıraktı ve FVÖK'ün serbest nakit akışına dönüşümü yılın en yoğun gecesindeki boş bir restorandan daha cazip değildi. Dahası, net borcun FAVÖK'e oranı da güven vermiyor. Genel olarak, Ball'un bilançosunun işletme için gerçekten büyük bir risk olduğu görülüyor. Dolayısıyla bu hisseye karşı, aç bir kedi yavrusunun sahibinin balık havuzuna düşmek üzere olduğu kadar temkinliyiz: dedikleri gibi, bir kere ısırılan iki kere utanır. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Bu amaçla, Ball'da tespit ettiğimiz 2 uyarı işareti hakkında bilgi edinmelisiniz (1 tanesi biraz endişe verici) .

Elbette, borç yükü olmadan hisse senedi satın almayı tercih eden bir yatırımcıysanız, bugün net nakit büyüme hisse senetlerinden oluşan özel listemizi keşfetmekten çekinmeyin.

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.