Stock Analysis

Warren Buffett'ın ünlü bir sözü vardır: "Volatilite riskle eş anlamlı olmaktan çok uzaktır. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. Exxon Mobil Corporation 'ın(NYSE:XOM) bilançosunda borç olduğunu not ediyoruz. Ancak bu borç hissedarlar için bir endişe kaynağı mıdır?

Borç Ne Zaman Sorun Olur?

Borç, şirket yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar ellerinde hiçbir şey kalmadan çekip gidebilirler. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Exxon Mobil için son analizimizi görüntüleyin

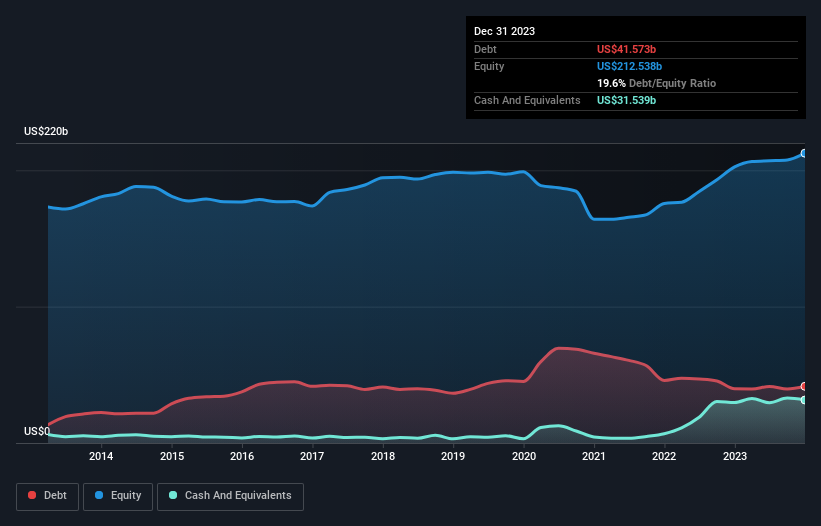

Exxon Mobil'in Borcu Ne Kadar?

Aşağıda görebileceğiniz gibi, Aralık 2023 sonunda Exxon Mobil'in borcu bir yıl önceki 39,7 milyar ABD dolarından 41,6 milyar ABD dolarına yükselmiştir. Daha fazla ayrıntı için resme tıklayın. Bununla birlikte, 31,5 milyar ABD doları nakit parası da vardı ve bu nedenle net borcu 10,0 milyar ABD dolarıdır.

Exxon Mobil'in Yükümlülüklerine Bir Bakış

En son bilanço verilerine baktığımızda, Exxon Mobil'in 12 ay içinde vadesi dolacak 65,3 milyar ABD Doları tutarında yükümlülüğü ve bunun ötesinde vadesi dolacak 98,5 milyar ABD Doları tutarında yükümlülüğü olduğunu görüyoruz. Buna karşılık 31,5 milyar ABD doları nakit ve vadesi 12 ay içinde dolacak 38,0 milyar ABD doları alacağı bulunmaktadır. Yani nakit ve yakın vadeli alacaklarının toplamından 94,2 milyar ABD Doları daha fazla yükümlülüğe sahiptir.

Bu çok fazla gibi görünse de, Exxon Mobil'in 412,3 milyar ABD doları gibi devasa bir piyasa değerine sahip olması nedeniyle o kadar da kötü değildir ve bu nedenle gerekirse sermaye artırımı yaparak bilançosunu güçlendirebilir. Ancak yine de borç ödeme kabiliyetine yakından bakmak faydalı olacaktır.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) bölünmesini ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesini hesaplıyoruz. Bu yaklaşımın avantajı, hem mutlak borç miktarını (net borcun FAVÖK'e oranı ile) hem de bu borçla ilişkili fiili faiz giderlerini (faiz karşılama oranı ile) dikkate almamızdır.

Exxon Mobil'in net borcu FAVÖK'ünün yalnızca 0,15 katıdır. Ve FAVÖK'ü faiz giderlerini tam 59,2 kat daha fazla karşılıyor. Dolayısıyla, süper muhafazakar borç kullanımı konusunda oldukça rahatız. Eğer yönetim geçen yıl FAVÖK'te yaşanan %30'luk düşüşün tekrarlanmasını engelleyemezse, borç yükünün mütevazılığı Exxon Mobil için çok önemli hale gelebilir. Bir şirket kazancının düştüğünü gördüğünde, bazen kredi verenleriyle ilişkilerinin bozulduğunu görebilir. Borç seviyeleri analiz edilirken, bilanço başlangıç için en uygun yerdir. Ancak sonuçta Exxon Mobil'in zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki karlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kar tahminleri hakkındaki bu ücretsiz raporu ilginç bulabilirsiniz.

Ancak son değerlendirmemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; soğuk nakit paraya ihtiyacı vardır. Bu yüzden her zaman FVÖK'ün ne kadarının serbest nakit akışına dönüştüğünü kontrol ederiz. Son üç yılda Exxon Mobil, FVÖK'ünün %86'sı gibi beklediğimizden çok daha yüksek bir oranda serbest nakit akışı yarattı. Bu durum, istenirse borç ödemek için iyi bir pozisyon oluşturuyor.

Bizim Görüşümüz

Exxon Mobil'in faiz oranı, Cristiano Ronaldo'nun 14 yaş altı kalecisine gol atması kadar kolay bir şekilde borcunu çevirebileceğini gösteriyor. Ancak gerçek şu ki, FVÖK büyüme oranı bizi endişelendiriyor. Tüm bunlar göz önünde bulundurulduğunda, Exxon Mobil'in mevcut borç seviyelerini rahatlıkla idare edebileceği görülüyor. Tabii ki, bu kaldıraç özkaynak getirisini artırabilirken, daha fazla risk getirmektedir, bu yüzden bunu göz önünde bulundurmaya değer. Borç seviyelerini analiz ederken bilanço, başlanması gereken bariz bir yerdir. Ancak, tüm yatırım riskleri bilançoda yer almaz - bundan çok uzaktır. Bu amaçla, Exxon Mobil'de tespit ettiğimiz 2 uyarı işareti hakkında bilgi edinmelisiniz (göz ardı edilmemesi gereken 1 tanesi dahil).

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyaç duymayan şirketlere odaklanmak daha kolaydır. Okuyucularımız net borcu sıfır olan büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.