Stock Analysis

Warren Buffett ünlü bir sözünde, 'Volatilite riskle eş anlamlı olmaktan çok uzaktır' demiştir. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Diğer birçok şirkette olduğu gibi Diamondback Energy, Inc. (NASDAQ:FANG ) de borç kullanmaktadır. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Neden Risk Getirir?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla borcunu kolayca ödeyemediğinde gerçek bir sorun haline gelir. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Bununla birlikte, daha sık (ancak yine de maliyetli) bir olay, bir şirketin sadece bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte ele alırız.

Diamondback Energy için son analizimize bakın

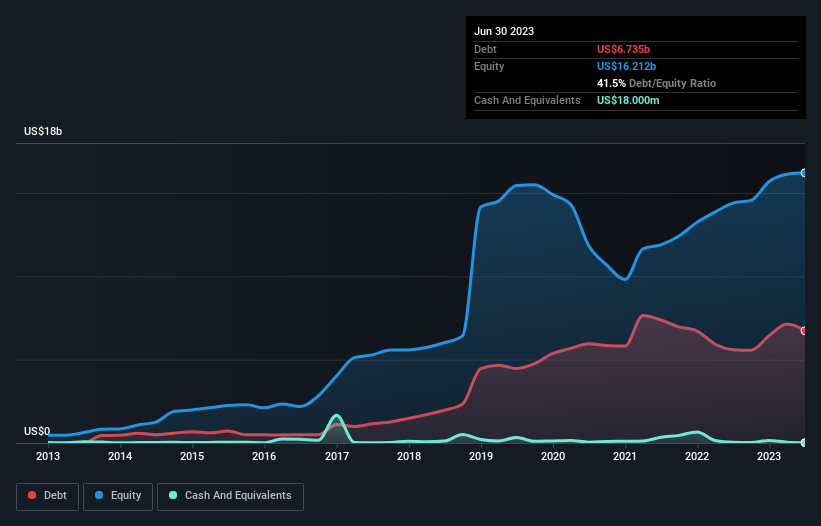

Diamondback Energy Ne Kadar Borç Taşıyor?

Aşağıda görebileceğiniz gibi, Haziran 2023 sonunda Diamondback Energy'nin bir yıl önceki 5,60 milyar ABD dolarından 6,74 milyar ABD doları borcu vardı. Daha fazla ayrıntı için resme tıklayın. Ve çok fazla nakdi yok, bu yüzden net borcu yaklaşık aynı.

Diamondback Energy'nin Bilançosu Ne Kadar Sağlıklı?

Raporlanan son bilançoya göre, Diamondback Energy'nin 12 ay içinde vadesi gelen 2,12 milyar ABD$ tutarında yükümlülüğü ve 12 aydan uzun vadede vadesi gelen 9,25 milyar ABD$ tutarında yükümlülüğü bulunmaktadır. Buna karşılık 18,0 milyon ABD$ nakit ve vadesi 12 ay içinde dolacak 807,0 milyon ABD$ alacağı vardı. Yani toplam yükümlülükleri, nakit ve yakın vadeli alacaklarının toplamından 10,6 milyar ABD$ daha fazladır.

Diamondback Energy 29,8 milyar ABD doları gibi oldukça yüksek bir piyasa değerine sahip olduğundan, ihtiyaç duyulması halinde bilançosunu iyileştirmek için büyük olasılıkla nakit toplayabilir. Ancak yine de borç ödeme kabiliyetine yakından bakmakta fayda var.

Kazançlara göre borç seviyeleri hakkında bizi bilgilendirmek için iki ana oran kullanırız. Bunlardan ilki net borcun faiz, vergi, amortisman ve itfa öncesi kâra (FAVÖK) bölünmesi, ikincisi ise faiz ve vergi öncesi kârın (FVÖK) faiz giderlerinin kaç katını karşıladığıdır (ya da kısaca faiz karşılama oranı). Bu yaklaşımın avantajı, hem mutlak borç miktarını (net borcun FAVÖK'e oranı ile) hem de bu borçla ilişkili gerçek faiz giderlerini (faiz karşılama oranı ile) dikkate almamızdır.

Diamondback Energy'nin net borcunun FAVÖK'e oranı yalnızca 1,1 gibi düşük bir seviyededir. Ve FAVÖK'ü, büyüklüğünün 18,6 katı olan faiz giderlerini kolayca karşılamaktadır. Dolayısıyla, süper muhafazakâr borç kullanımı konusunda oldukça rahatız. Ancak hikayenin diğer tarafı Diamondback Energy'nin FVÖK'ünün geçen yıl %9,3 oranında azalmış olması. Bu tür bir düşüşün devam etmesi halinde borçla başa çıkmanın zorlaşacağı açıktır. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak nihayetinde Diamondback Energy'nin zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, bir işletmenin borcunu ödeyebilmesi için serbest nakit akışına ihtiyacı vardır; muhasebe kârları bunu karşılamaz. Dolayısıyla, FVÖK'ün karşılık gelen serbest nakit akışına yol açıp açmadığına açıkça bakmamız gerekir. Son üç yıla baktığımızda, Diamondback Energy'nin serbest nakit akışının FVÖK'ünün %49'u kadar olduğunu görüyoruz ki bu beklediğimizden daha zayıf bir oran. Bu zayıf nakit dönüşümü, borçlulukla başa çıkmayı daha da zorlaştırıyor.

Bizim Görüşümüz

Analizimize göre Diamondback Energy'nin faizleri karşılama oranı, borç konusunda çok fazla sorun yaşamayacağına işaret ediyor. Ancak diğer gözlemlerimiz o kadar da iç açıcı değil. Örneğin, FVÖK'ünü büyütmek için biraz mücadele etmesi gerekiyor gibi görünüyor. Tüm bu verilere baktığımızda Diamondback Energy'nin borç seviyeleri konusunda biraz temkinli olduğumuzu hissediyoruz. Borcun daha yüksek potansiyel getirileri olsa da, hissedarların borç seviyelerinin hisseyi nasıl daha riskli hale getirebileceğini kesinlikle göz önünde bulundurmaları gerektiğini düşünüyoruz. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Örneğin, Diamondback Energy için buraya yatırım yapmadan önce bilmeniz gereken 3 uyarı işareti keşfettik.

Elbette, borç yükü olmadan hisse senedi satın almayı tercih eden bir yatırımcıysanız, bugün özel net nakit büyüme hisse senetleri listemizi keşfetmekten çekinmeyin.

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.