Stock Analysis

Service Corporation International'ın (NYSE:SCI) Borcuyla Biraz Risk Aldığını Düşünüyoruz

Berkshire Hathaway'den Charlie Munger'in desteklediği harici fon yöneticisi Li Lu, "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır," derken bu konuda hiç tereddüt etmiyor. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Service Corporation International 'ın(NYSE:SCI) işinde borç kullandığını görebiliyoruz. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Ne Gibi Riskler Getirir?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Bununla birlikte, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyattan yeni öz sermaye toplamak zorunda kalmak ve böylece hissedarları kalıcı olarak sulandırmaktır. Elbette pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Service Corporation International için en son analizimizi görüntüleyin

Service Corporation International'ın Net Borcu Nedir?

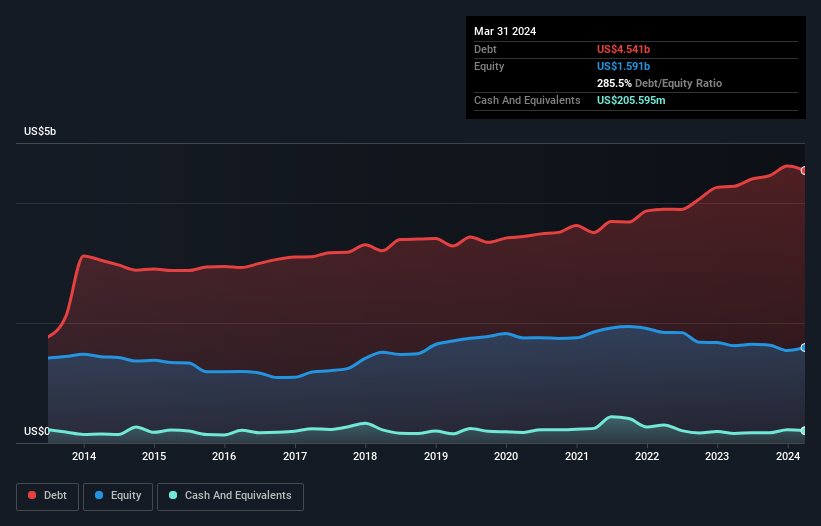

Aşağıda görebileceğiniz gibi, Mart 2024 sonunda Service Corporation International'ın borcu bir yıl önceki 4,28 milyar ABD dolarından 4,54 milyar ABD dolarına yükselmiştir. Daha fazla ayrıntı için resme tıklayın. Bununla birlikte, 205,6 milyon ABD$ nakit rezervine sahip olduğu için net borcu yaklaşık 4,34 milyar ABD$ ile daha azdır.

Service Corporation International'ın Bilançosu Ne Kadar Sağlıklı?

Raporlanan son bilançoya göre, Service Corporation International'ın 12 ay içinde vadesi gelen 726,1 milyon ABD$ tutarında yükümlülüğü ve 12 aydan uzun vadede vadesi gelen 14,4 milyar ABD$ tutarında yükümlülüğü bulunmaktadır. Buna karşılık 205,6 milyon ABD$ nakit ve 176,5 milyon ABD$ vadesi 12 ay içinde dolacak alacakları vardı. Yani yükümlülükleri, nakit ve kısa vadeli alacaklarının toplamından 14,7 milyar ABD$ daha fazladır.

Bu eksikliğin şirketin 9,84 milyar ABD$'lık piyasa değerini aştığını düşündüğünüzde, bilançoyu dikkatle incelemeye meyilli olabilirsiniz. Şirketin bilançosunu hızlı bir şekilde temizlemek zorunda kaldığı senaryoda, hissedarların büyük bir sulandırmaya maruz kalması muhtemel görünüyor.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) bölünmesini ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesini hesaplıyoruz. Bu yaklaşımın avantajı, hem mutlak borç miktarını (net borcun FAVÖK'e oranı ile) hem de bu borçla ilişkili gerçek faiz giderlerini (faiz karşılama oranı ile) dikkate almamızdır.

Service Corporation International'ın borcunun FAVÖK'e oranı 3,5'tir ve FAVÖK'ü faiz giderlerini 3,7 kez karşılamıştır. Birlikte ele alındığında bu, borç seviyelerinin yükselmesini istemesek de, mevcut kaldıraç oranıyla başa çıkabileceğini düşündüğümüz anlamına geliyor. İyi haber ise Service Corporation International'ın son on iki ayda FVÖK'ünü %2,9 oranında artırması ve böylece borç seviyelerini kazançlarına oranla kademeli olarak düşürmesidir. Borç seviyelerini analiz ederken, bilanço başlanması gereken bariz bir yerdir. Ancak Service Corporation International'ın ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kar tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, vergi memuru muhasebe karlarına bayılsa da, kredi verenler yalnızca nakit parayı kabul eder. Bu yüzden mantıklı adım, gerçek serbest nakit akışıyla eşleşen FVÖK'ün oranına bakmaktır. Son üç yılda Service Corporation International'ın serbest nakit akışı, FVÖK'ünün %49'una tekabül ediyor ki bu oran beklediğimizden daha düşük. Bu zayıf nakit dönüşümü borçlulukla başa çıkmayı daha da zorlaştırıyor.

Bizim Görüşümüz

Service Corporation International'ın toplam yükümlülük seviyesinin hayal kırıklığı yarattığını söyleyecek kadar ileri gidebiliriz. Bununla birlikte, FVÖK'ü serbest nakit akışına dönüştürme kabiliyeti o kadar da endişe verici değil. Genel olarak, Service Corporation International'ın bilançosunda bazı gerçek riskler olduğunu söyleyecek kadar borcu olduğunu söylemek doğru olur. Her şey yolunda giderse, bu getirileri artıracaktır, ancak diğer taraftan, kalıcı sermaye kaybı riski borç nedeniyle yükselmektedir. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak sonuçta, her şirket bilanço dışında var olan riskler içerebilir. Örneğin Service Corporation International'da bilmeniz gerektiğini düşündüğümüz 2 uyarı işareti (ve göz ardı edilemeyecek 1 işaret ) bulunmaktadır.

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.