Stock Analysis

Warren Buffett'ın ünlü bir sözü vardır: "Volatilite riskle eş anlamlı değildir. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Walmart Inc 'in(NYSE:WMT) bilançosunda borç olduğunu not ediyoruz. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Ne Gibi Riskler Getirir?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlere ödeme yapamıyorsa, o zaman onların insafına kalır. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Bununla birlikte, daha sık (ancak yine de maliyetli) bir olay, bir şirketin sadece bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Elbette pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Walmart için son analizimizi görüntüleyin

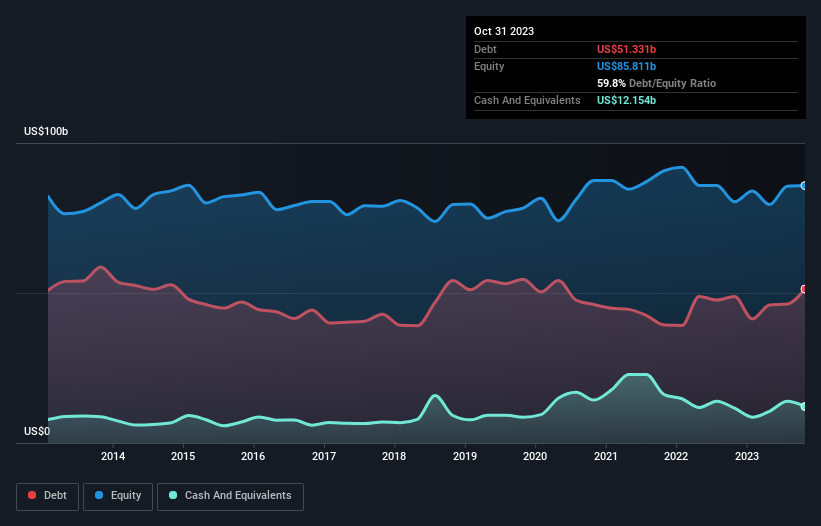

Walmart Ne Kadar Borç Taşıyor?

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak Ekim 2023 itibariyle Walmart'ın bir yıl içinde 48,8 milyar ABD doları artışla 51,3 milyar ABD doları borcu olduğunu göstermektedir. Diğer taraftan, 12,2 milyar ABD Doları nakit paraya sahiptir ve bu da yaklaşık 39,2 milyar ABD Doları net borca yol açmaktadır.

Walmart'ın Bilançosu Ne Kadar Sağlıklı?

En son bilanço verilerine baktığımızda, Walmart'ın 12 ay içinde vadesi dolacak 104,2 milyar ABD Doları tutarında yükümlülüğü ve bunun ötesinde vadesi dolacak 69,1 milyar ABD Doları tutarında yükümlülüğü olduğunu görüyoruz. Öte yandan, 12,2 milyar ABD Doları nakit ve bir yıl içinde ödenmesi gereken 8,63 milyar ABD Doları değerinde alacağı bulunmaktadır. Yani yükümlülükleri, nakit ve kısa vadeli alacaklarının toplamından 152,6 milyar ABD Doları daha fazladır.

Bu açık o kadar da kötü değil çünkü Walmart'ın değeri 434,3 milyar ABD doları ve dolayısıyla ihtiyaç duyulması halinde bilançosunu desteklemek için muhtemelen yeterli sermaye toplayabilir. Ancak yine de borç ödeme kabiliyetine yakından bakmakta fayda var.

Kazançlara göre borç seviyeleri hakkında bizi bilgilendirmek için iki ana oran kullanırız. Bunlardan ilki net borcun faiz, vergi, amortisman ve itfa öncesi kâra (FAVÖK) bölünmesi, ikincisi ise faiz ve vergi öncesi kârın (FVÖK) faiz giderlerinin kaç katını karşıladığıdır (ya da kısaca faiz karşılama oranı). Bu nedenle, borcu hem amortisman ve itfa giderleri ile hem de amortisman ve itfa giderleri olmadan kazanca göre değerlendiriyoruz.

Walmart'ın net borcu FAVÖK'ünün yalnızca 1,0 katıdır. Ve FAVÖK'ü 13,8 kat büyüklükle faiz giderlerini kolayca karşılıyor. Bu nedenle Walmart'ın aşırı muhafazakar borç kullanımı konusunda oldukça rahatız. Walmart'ın FAVÖK'ü geçen yıl oldukça sabit kaldı, ancak çok fazla borcu olmadığı için bu bir sorun olmamalı. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak Walmart'ın ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Geleceğe odaklanıyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Ancak son değerlendirmemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; nakit paraya ihtiyacı vardır. Bu nedenle mantıklı adım, gerçek serbest nakit akışıyla eşleşen EBIT oranına bakmaktır. Son üç yılda Walmart'ın serbest nakit akışı FVÖK'ünün %45'ine tekabül ediyor ki bu oran beklediğimizden daha düşük. Konu borç ödemeye geldiğinde bu hiç de iyi değil.

Bizim Görüşümüz

Bilanço söz konusu olduğunda, Walmart için öne çıkan olumlu nokta, faiz giderini FVÖK ile güvenle karşılayabilecek gibi görünmesiydi. Ancak yukarıda belirttiğimiz diğer faktörler o kadar da iç açıcı değildi. Örneğin, FVÖK'ünü büyütmek için biraz mücadele etmesi gerekiyor gibi görünüyor. Bu çeşitli veri noktaları göz önüne alındığında, Walmart'ın borç seviyelerini yönetmek için iyi bir konumda olduğunu düşünüyoruz. Ancak bir uyarı: borç seviyelerinin sürekli izlemeyi haklı çıkaracak kadar yüksek olduğunu düşünüyoruz. Borç seviyelerini analiz ederken, bilanço başlangıç için bariz bir yerdir. Ancak, tüm yatırım riskleri bilanço içinde yer almamaktadır. Örneğin, Walmart için farkında olmanız gereken 2 uyarı işareti belirledik.

Tüm bunlardan sonra, sağlam bir bilançoya sahip hızlı büyüyen bir şirketle daha çok ilgileniyorsanız, gecikmeden net nakit büyüme hisse senetleri listemize göz atın.

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.