Stock Analysis

David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey kalıcı sermaye kaybından kaçınmaktır. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Daha da önemlisi, Hanesbrands Inc.(NYSE:HBI) borç taşımaktadır. Ancak bu borç hissedarlar için bir endişe kaynağı mıdır?

Borç Ne Gibi Riskler Getirir?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlerine ödeme yapamıyorsa, o zaman onların insafına kalır. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar ellerinde hiçbir şey olmadan çekip gidebilirler. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak seyrelttiğini sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarıyla yeniden yatırım yapma olanağı sağladığında, genellikle ucuz sermayeyi temsil etmesidir. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte değerlendiririz.

Hanesbrands için en son analizimize göz atın

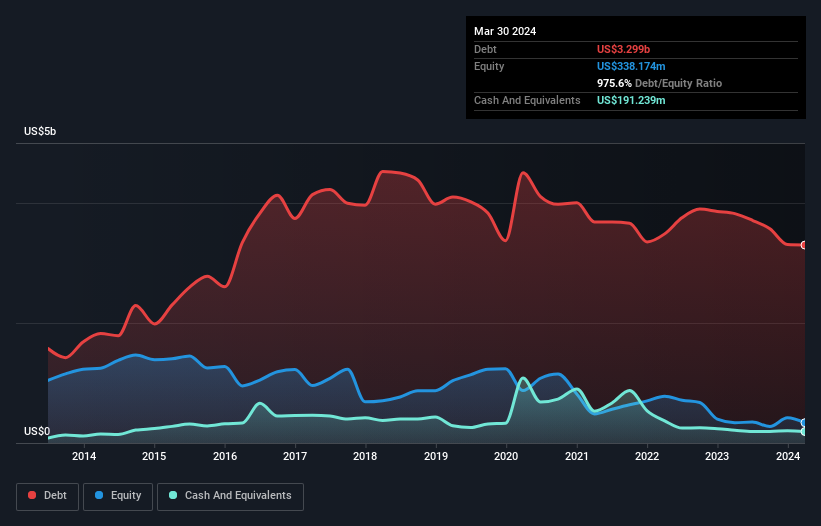

Hanesbrands Ne Kadar Borç Taşıyor?

Daha ayrıntılı bilgi için üzerine tıklayabileceğiniz aşağıdaki görsel, Hanesbrands'ın Mart 2024 sonunda 3,30 milyar ABD$ borcu olduğunu ve bu rakamın bir yıl içinde 3,82 milyar ABD$'na düştüğünü göstermektedir. Bununla birlikte, 191,2 milyon ABD Doları nakit paraya da sahipti ve bu nedenle net borcu 3,11 milyar ABD Dolarıdır.

Hanesbrands'ın Bilançosu Ne Kadar Güçlü?

Raporlanan son bilançoya göre, Hanesbrands'ın 12 ay içinde ödenmesi gereken 1,46 milyar ABD$ tutarında yükümlülüğü ve 12 aydan uzun vadede ödenmesi gereken 3,79 milyar ABD$ tutarında yükümlülüğü bulunmaktadır. Buna karşılık 191,2 milyon ABD$ nakit ve 555,7 milyon ABD$ vadesi 12 ay içinde dolacak alacakları vardı. Yani nakit ve yakın vadeli alacaklarının toplamından 4,50 milyar ABD$ daha fazla yükümlülüğe sahiptir.

Buradaki eksiklik, 1,72 milyar ABD doları değerindeki şirketin üzerinde, sanki bir çocuk kitaplarla, spor malzemeleriyle ve trompetle dolu devasa bir sırt çantasının ağırlığı altında mücadele ediyormuş gibi ağır bir yük oluşturuyor. Bu yüzden hissedarların bunu kesinlikle yakından izlemeleri gerektiğini düşünüyoruz. Günün sonunda Hanesbrands, alacaklılarının geri ödeme talep etmesi halinde muhtemelen büyük bir yeniden sermayelendirmeye ihtiyaç duyacaktır.

Kazançlara göre borç seviyeleri hakkında bizi bilgilendirmek için iki ana oran kullanırız. Bunlardan ilki net borcun faiz, vergi, amortisman ve itfa öncesi kâra (FAVÖK) bölünmesi, ikincisi ise faiz ve vergi öncesi kârın (FVÖK) faiz giderlerinin kaç katını karşıladığıdır (ya da kısaca faiz karşılama oranı). Bu şekilde, hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

Hanesbrands hissedarları, yüksek net borç/FAVÖK oranı (6,3) ve FVÖK'ün faiz giderinin sadece 1,4 katı olması nedeniyle oldukça zayıf faiz karşılama oranıyla karşı karşıya. Bu da şirketin ağır bir borç yüküne sahip olduğu anlamına geliyor. Hanesbrands'ın FVÖK'ünün son on iki ayda %19 oranında düşmüş olması da yatırımcıları rahatsız etmelidir. Eğer işler böyle gitmeye devam ederse borç yüküyle başa çıkmak, zıpzıp üzerinde sıcak kahve dağıtmak gibi olacaktır. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak Hanesbrands'ın ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, vergi memuru muhasebe karlarına bayılsa da, kredi verenler yalnızca nakit parayı kabul eder. Bu nedenle, FVÖK'ün karşılık gelen serbest nakit akışına yol açıp açmadığına açıkça bakmamız gerekiyor. Son üç yılda Hanesbrands'ın serbest nakit akışı, FVÖK'ünün %29'u kadar, yani beklediğimizden daha az oldu. Konu borç ödemeye geldiğinde bu hiç de iyi değil.

Bizim Görüşümüz

Açıkçası hem Hanesbrands'ın net borcunun FAVÖK'e oranı hem de toplam yükümlülüklerinin üzerinde kalma konusundaki geçmişi, borç seviyeleri konusunda bizi oldukça rahatsız ediyor. Ayrıca, FAVÖK büyüme oranı da güven vermiyor. Daha önce bahsedilen tüm faktörler göz önüne alındığında, Hanesbrands'ın gerçekten çok fazla borç taşıdığını düşünüyoruz. Bize göre bu, hissenin oldukça yüksek riskli olduğu ve muhtemelen kaçınılması gereken bir hisse olduğu anlamına geliyor; ancak herkesin kendi (yatırım) tarzı. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak, tüm yatırım riski bilançoda yer almaz - bundan çok uzaktır. Örneğin - Hanesbrands'ın bilmeniz gerektiğini düşündüğümüz 1 uyarı işareti var.

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyaç duymayan şirketlere odaklanmak daha kolaydır. Okuyucularımız net borcu sıfır olan büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.