Stock Analysis

Lovesac (NASDAQ:LOVE) hissedarları için 3 yıl boyunca %4,8'lik kazanç artışı pozitif getiriye dönüşmek için yeterli olmadı

Her yatırımcının bildiği gibi, her salıncak tatlı noktaya çarpmaz. Ancak gerçekten büyük kayıplardan vebadan kaçar gibi kaçınmak istersiniz. The Lovesac Company 'nin(NASDAQ:LOVE) uzun vadeli hissedarlarını bir düşünün; hisse fiyatı son üç yılda %72 oranında düştü. Bu durum, en hafif tabirle, hisse senedini satın almaya yönelik ilk kararın esası hakkında bazı ciddi şüphelere neden olabilir. Hisse fiyatının bir yıl içinde %32 oranında düşmesiyle birlikte, daha yakın tarihli haberler pek de rahatlatıcı değil. Hisse fiyatındaki düşüş geçen hafta da devam etmiş ve %18 civarında düşmüştür. Bu, son finansal sonuçlarla ilgili olabilir - şirket raporumuzu okuyarak en son verileri yakalayabilirsiniz.

Geçtiğimiz haftaya bakılırsa, Lovesac için yatırımcı duyarlılığı olumlu değil, bu yüzden temeller ve hisse fiyatı arasında bir uyumsuzluk olup olmadığını görelim.

Lovesac için son analizimizi görüntüleyin

Buffett'tan alıntı yapacak olursak, 'Gemiler dünyayı dolaşacak ama Düz Dünya Topluluğu gelişecek. Piyasada fiyat ve değer arasında büyük farklılıklar olmaya devam edecek...' Bir şirkete ilişkin piyasa algısının nasıl değiştiğini değerlendirmenin kusurlu ama basit bir yolu, hisse başına kazançtaki (EPS) değişim ile hisse fiyatı hareketini karşılaştırmaktır.

Hisse fiyatı üç yıl boyunca düşmüş olmasına rağmen, Lovesac aslında bu süre içinde EPS'yi yılda %15 oranında artırmayı başarmıştır. Bu oldukça şaşırtıcı ve hisse fiyatını geçici olarak yükselten bir şey olabileceğini gösteriyor. Ya da şirket geçmişte aşırı abartılmış ve bu nedenle büyümesi hayal kırıklığına uğramıştır.

Diğer metriklere de göz atmakta fayda var, çünkü EPS büyümesi düşen hisse fiyatıyla eşleşmiyor gibi görünüyor.

Gelir aslında üç yılda %25 arttı, bu nedenle hisse fiyatındaki düşüş de gelire bağlı görünmüyor. Muhtemelen Lovesac'ı daha fazla araştırmaya değer; bu analizde bir şeyleri kaçırıyor olabiliriz, ancak bir fırsat da olabilir.

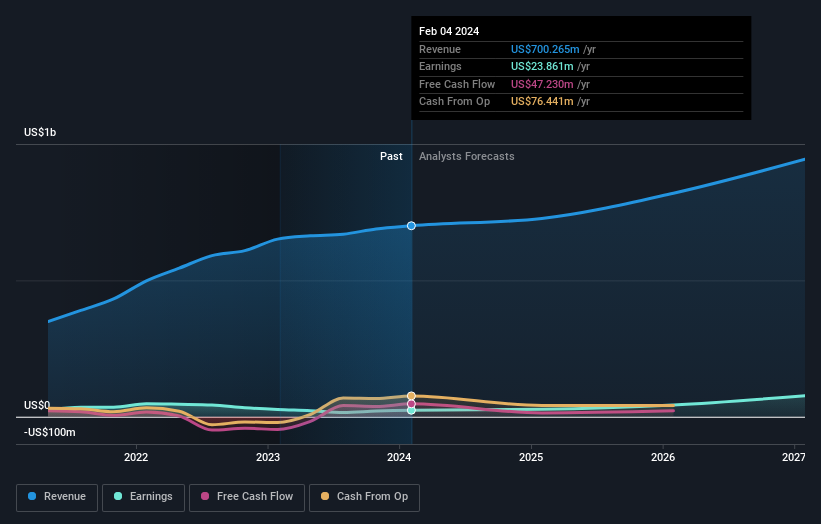

Aşağıda kazançların ve gelirlerin zaman içinde nasıl değiştiğini görebilirsiniz (resme tıklayarak tam değerleri keşfedin).

İçeriden öğrenenlerin geçen yıl önemli alımlar yapmış olmasını olumlu buluyoruz. Bununla birlikte, çoğu insan kazanç ve gelir büyüme trendlerinin işletme için daha anlamlı bir rehber olduğunu düşünüyor. Bu nedenle, fikir birliği tahminlerini gösteren bu ücretsiz rapora göz atmanızı öneririz

Farklı Bir Bakış Açısı

Genel piyasa geçen yıl yaklaşık %25 değer kazanırken Lovesac hissedarları %32 değer kaybetti. İyi hisse senetlerinin hisse fiyatları bile bazen düşer, ancak çok fazla ilgilenmeden önce bir işletmenin temel ölçütlerinde iyileşmeler görmek isteriz. Ne yazık ki, geçen yılki performans, son yarım on yıldaki yıllık %6'lık kayıptan daha kötü olduğu göz önüne alındığında, çözülmemiş zorluklara işaret ediyor olabilir. Baron Rothschild'in yatırımcıların "sokaklarda kan varken satın almaları" gerektiğini söylediğinin farkındayız, ancak yatırımcıların öncelikle yüksek kaliteli bir işletme satın aldıklarından emin olmaları gerektiği konusunda uyarıyoruz. İş performansının bir göstergesi olarak uzun vadede hisse fiyatlarına bakmayı çok ilginç buluyorum. Ancak gerçek anlamda içgörü kazanmak için diğer bilgileri de dikkate almamız gerekir. Örneğin, her zaman var olan yatırım riski hayaletini düşünün. Lovesac ' ta 1 uyarı işareti tespit ettik ve bunları anlamak yatırım sürecinizin bir parçası olmalıdır.

Yönetimle birlikte hisse senedi satın almayı seviyorsanız, bu ücretsiz şirket listesini sevebilirsiniz. (İpucu: içeridekiler onları satın alıyor).

Lütfen bu makalede belirtilen piyasa getirilerinin, şu anda Amerikan borsalarında işlem gören hisse senetlerinin piyasa ağırlıklı ortalama getirilerini yansıttığını unutmayın.

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.