Stock Analysis

Berkshire Hathaway'den Charlie Munger'in desteklediği harici fon yöneticisi Li Lu, "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır," derken bu konuda hiç tereddüt etmiyor. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Diğer birçok şirkette olduğu gibi MasTec, Inc.(NYSE:MTZ) de borç kullanmaktadır. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Ne Zaman Tehlikelidir?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla borcunu kolayca ödeyemediğinde gerçek bir sorun haline gelir. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar hiçbir şey elde edemeden çekip gidebilirler. Bununla birlikte, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarları ucuz bir hisse fiyatıyla sulandırması gerektiğidir. Elbette pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte değerlendiriyoruz.

MasTec için son analizimizi görüntüleyin

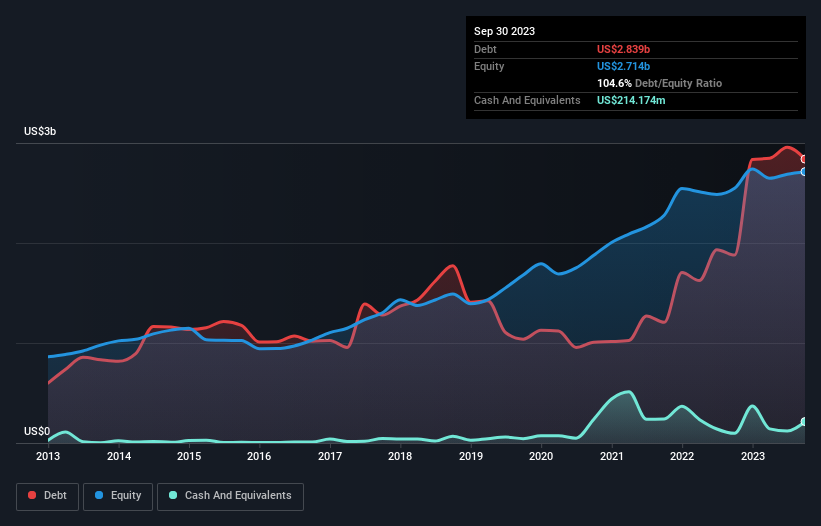

MasTec'in Borcu Ne Kadar?

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki görsel, MasTec'in Eylül 2023'te bir yıl içinde 1,88 milyar ABD dolarından 2,84 milyar ABD doları borca sahip olduğunu göstermektedir. Bununla birlikte, 214,2 milyon ABD doları nakit parası da vardı ve bu nedenle net borcu 2,63 milyar ABD dolarıdır.

MasTec'in Yükümlülüklerine Bir Bakış

En son bilançoya göre MasTec'in vadesi bir yıl içinde dolacak 2,81 milyar ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi gelen 4,00 milyar ABD$ tutarında yükümlülüğü bulunmaktadır. Buna karşılık 214,2 milyon ABD$ nakit ve vadesi 12 ay içinde dolacak 3,51 milyar ABD$ alacağı bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 3,09 milyar ABD doları daha fazladır.

Bu açık o kadar da kötü değil çünkü MasTec 5,24 milyar ABD doları değerinde ve dolayısıyla ihtiyaç duyulması halinde bilançosunu desteklemek için muhtemelen yeterli sermaye toplayabilir. Ancak yine de borç ödeme kabiliyetine yakından bakmakta fayda var.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesiyle hesaplanır. Bu şekilde hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

MasTec'in 3,2'lik net borç/FAVÖK oranı bizi endişelendirmese de, 0,88 katlık çok düşük faiz karşılığının yüksek kaldıracın bir işareti olduğunu düşünüyoruz. Bunun büyük bir kısmı şirketin önemli amortisman ve itfa giderlerinden kaynaklanmaktadır; bu da tartışmalı bir şekilde FAVÖK'ünün çok cömert bir kazanç ölçüsü olduğu ve borcunun ilk göründüğünden daha fazla bir yük olabileceği anlamına gelmektedir. Borçlanmanın maliyetinin son zamanlarda hissedarların getirilerini olumsuz etkilediği açıkça görülüyor. MasTec'in geçen yıl FVÖK'ünün %6,0 oranında azalmasına izin vermiş olması daha da rahatsız edici. Bu şekilde devam ederse borcunu ödemek koşu bandında koşmaya benzeyecek - çok fazla ilerleme için çok fazla çaba. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak sonuçta MasTec'in zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki karlılığı karar verecektir. Dolayısıyla, geleceğe odaklanıyorsanız analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, bir şirket borcunu sadece nakit parayla ödeyebilir, muhasebe karıyla değil. Bu yüzden her zaman FVÖK'ün ne kadarının serbest nakit akışına dönüştüğünü kontrol ederiz. Son üç yılda, MasTec aslında FVÖK'ten daha fazla serbest nakit akışı üretti. Borç verenlerinizin gözüne girmek söz konusu olduğunda, gelen nakitten daha iyi bir şey yoktur.

Bizim Görüşümüz

MasTec'in faiz karşılama oranı ve net borcunun FAVÖK'e oranı bizim gözümüzde kesinlikle ağır basmaktadır. Ancak FAVÖK'ün serbest nakit akışına dönüşümü çok farklı bir hikaye anlatıyor ve bir miktar esneklik gösteriyor. Yukarıda belirtilen veri noktalarını birlikte değerlendirdikten sonra, MasTec'in borcunun onu biraz riskli hale getirdiğini düşünüyoruz. Bu mutlaka kötü bir şey değildir, çünkü kaldıraç özkaynak getirisini artırabilir, ancak farkında olunması gereken bir şeydir. Borç seviyelerini analiz ederken, bilanço başlanması gereken en bariz yerdir. Ancak sonuçta her şirket bilanço dışında var olan riskler içerebilir. Örneğin, MasTec için buraya yatırım yapmadan önce bilmeniz gereken 1 uyarı işareti keşfettik.

Tüm bunlardan sonra, sağlam bir bilançoya sahip hızlı büyüyen bir şirketle daha çok ilgileniyorsanız, gecikmeden net nakit büyüme hisse senetleri listemize göz atın.

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.