David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey kalıcı sermaye kaybından kaçınmaktır. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken genellikle iflaslarda yer alan borcun çok önemli bir faktör olduğunu biliyor. Daha da önemlisi, W.W. Grainger, Inc.(NYSE:GWW) borç taşımaktadır. Ancak daha önemli olan soru şudur: Bu borç ne kadar risk yaratıyor?

Borç Ne Zaman Tehlikelidir?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla borcunu kolayca ödeyemediğinde gerçek bir sorun haline gelir. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar hiçbir şey elde edemeden çekip gidebilirler. Bununla birlikte, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarları ucuz bir hisse fiyatıyla sulandırması gerektiğidir. Elbette pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

W.W. Grainger için son analizimize bakın

W.W. Grainger Ne Kadar Borç Taşıyor?

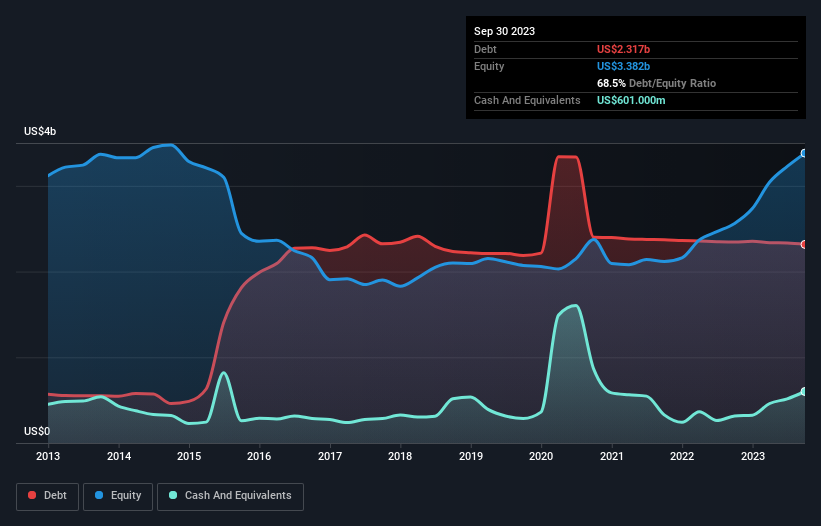

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki grafik, W.W. Grainger'in Eylül 2023'te 2,32 milyar ABD Doları borcu olduğunu göstermektedir; bir önceki yılla yaklaşık aynı. Diğer taraftan, 601,0 milyon ABD$ nakde sahiptir ve bu da yaklaşık 1,72 milyar ABD$ net borca yol açmaktadır.

W.W. Grainger'in Bilançosu Ne Kadar Güçlü?

En son bilanço verileri, W.W. Grainger'in bir yıl içinde vadesi gelecek 1,90 milyar ABD$ tutarında yükümlülüğü ve bu süreden sonra vadesi gelecek 2,86 milyar ABD$ tutarında yükümlülüğü olduğunu göstermektedir. Bu yükümlülükleri dengelemek için 601,0 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 2,44 milyar ABD$ değerinde alacakları bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 1,71 milyar ABD$ daha fazladır.

Halka açık W.W. Grainger hisseleri toplam 40,3 milyar ABD doları gibi oldukça etkileyici bir değere sahip olduğundan, bu seviyedeki yükümlülüklerin büyük bir tehdit oluşturması pek olası görünmemektedir. Bununla birlikte, daha kötüye gitmemesi için bilançosunu izlemeye devam etmemiz gerektiği açıktır.

Kazançlara göre borç seviyeleri hakkında bizi bilgilendirmek için iki ana oran kullanırız. Bunlardan ilki net borcun faiz, vergi, amortisman ve itfa öncesi kara (FAVÖK) bölünmesi, ikincisi ise faiz ve vergi öncesi karın (FVÖK) faiz giderlerinin kaç katını karşıladığıdır (ya da kısaca faiz karşılama oranı). Bu nedenle, borcu hem amortisman ve itfa giderleri olan hem de olmayan kazançlara göre değerlendiriyoruz.

W.W. Grainger'in net borcunun FAVÖK'e oranı yalnızca 0,62 gibi düşük bir seviyededir. Ve FAVÖK'ü, büyüklüğünün 27,5 katı olan faiz giderini kolayca karşılamaktadır. Dolayısıyla, borcu nedeniyle bir filin bir fare tarafından tehdit edilmesinden daha fazla tehdit edilmediğini iddia edebilirsiniz. Ayrıca W.W. Grainger'in geçen yıl FVÖK'ünü %13 oranında artırarak borç yönetimi kabiliyetini daha da artırması da iyi bir gelişme. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak sonuçta W.W. Grainger'in zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Eğer geleceğe odaklanıyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Ancak son düşüncemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; soğuk nakit paraya ihtiyacı vardır. Bu nedenle, FVÖK'ün ne kadarının serbest nakit akışıyla desteklendiğini kontrol etmeye değer. Son üç yılda W.W. Grainger, FVÖK'ünün %51'ine denk gelen ve beklediğimiz gibi sağlam bir serbest nakit akışı üretti. Bu serbest nakit akışı, şirketi uygun olduğunda borç ödemek için iyi bir konuma getiriyor.

Bizim Görüşümüz

Ne mutlu ki, W.W. Grainger'in etkileyici faiz oranı, borç konusunda üstünlük sağladığını gösteriyor. Ve bu sadece iyi haberlerin başlangıcı çünkü net borcun FAVÖK'e oranı da oldukça iç açıcı. Uzaklaştırıldığında, W.W. Grainger borcu oldukça makul bir şekilde kullanıyor gibi görünüyor; ve bu bizden onay alıyor. Sonuçta, mantıklı bir kaldıraç özsermaye getirisini artırabilir. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Örneğin - W.W. Grainger'in bilmeniz gerektiğini düşündüğümüz 1 uyarı işareti var.

Elbette, borç yükü olmadan hisse senedi satın almayı tercih eden bir yatırımcıysanız, bugün özel net nakit büyüme hisse senetleri listemizi keşfetmekten çekinmeyin.

Valuation is complex, but we're here to simplify it.

Discover if W.W. Grainger might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.