Stock Analysis

Efsanevi fon yöneticisi Li Lu (Charlie Munger'in desteklediği kişi) bir keresinde şöyle demişti: "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken, genellikle iflaslarda yer alan borcun çok önemli bir faktör olduğunu biliyor. Diğer birçok şirkette olduğu gibi CSW Industrials, Inc . (NASDAQ:CSWI ) de borç kullanıyor. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Ne Zaman Tehlikelidir?

Borç, şirket yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar hiçbir şey elde edemeden çekip gidebilirler. Bununla birlikte, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarları ucuz bir hisse fiyatıyla sulandırması gerektiğidir. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

CSW Industrials için son analizimizi görüntüleyin

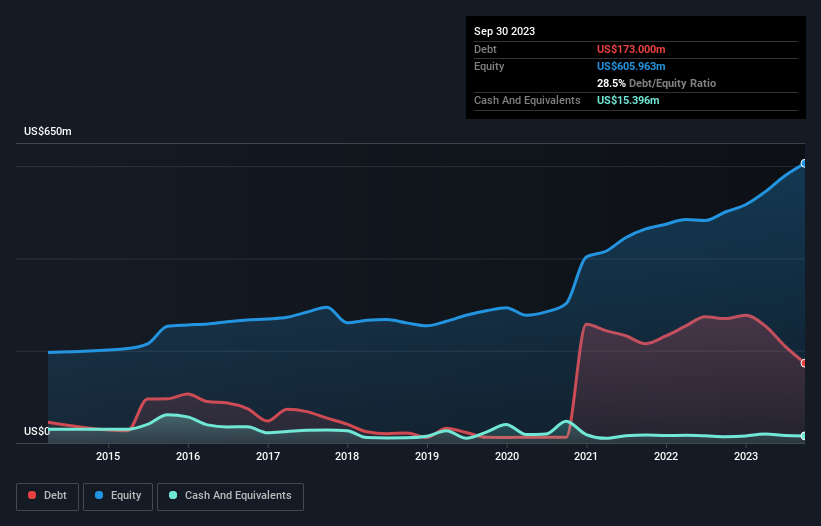

CSW Industrials'ın Borcu Ne Kadar?

Aşağıda görebileceğiniz gibi, CSW Industrials'ın Eylül 2023'te bir önceki yıl 269,5 milyon ABD$ olan borcu 173,0 milyon ABD$'na düşmüştür. Diğer taraftan, 15,4 milyon ABD$ nakde sahiptir ve bu da yaklaşık 157,6 milyon ABD$ net borca yol açmaktadır.

CSW Industrials'ın Bilançosu Ne Kadar Güçlü?

En son bilançosuna göre CSW Industrials'ın bir yıl içinde vadesi gelen 112,7 milyon ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi gelen 292,6 milyon ABD$ tutarında yükümlülüğü bulunmaktadır. Bu yükümlülükleri dengeleyen 15,4 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 126,3 milyon ABD$ değerinde alacakları bulunmaktadır. Dolayısıyla yükümlülükleri, nakit ve kısa vadeli alacaklarının toplamından 263,6 milyon ABD$ daha fazladır.

Elbette, CSW Industrials'ın piyasa değeri 2,64 milyar ABD dolarıdır, dolayısıyla bu yükümlülükler muhtemelen yönetilebilir düzeydedir. Bununla birlikte, daha kötüye gitmemesi için bilançosunu izlemeye devam etmemiz gerektiği açıktır.

Kazançlara göre borç seviyeleri hakkında bizi bilgilendirmek için iki ana oran kullanırız. Bunlardan ilki net borcun faiz, vergi, amortisman ve itfa öncesi kâra (FAVÖK) bölünmesi, ikincisi ise faiz ve vergi öncesi kârın (FVÖK) faiz giderlerinin kaç katını karşıladığıdır (ya da kısaca faiz karşılama oranı). Bu şekilde hem borcun mutlak miktarını hem de ödenen faiz oranlarını dikkate alıyoruz.

Net borcu FAVÖK'ün sadece 0,84 katı olan CSW Industrials'ın oldukça muhafazakâr bir yapıya sahip olduğu söylenebilir. Ve bu görüş, geçen yılki faiz giderinin 9,6 katına ulaşan FVÖK ile sağlam faiz kapsamı tarafından desteklenmektedir. CSW Industrials'ın geçen yıl FVÖK'ünü %26 oranında artırmış olması da olumludur ve bu durum ileriye dönük olarak borç ödemelerini kolaylaştıracaktır. Borç seviyelerini analiz ederken, bilanço başlanması gereken bariz bir yerdir. Ancak nihayetinde CSW Industrials'ın zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, vergi memuru muhasebe karlarına bayılsa da, kredi verenler yalnızca nakit parayı kabul eder. Bu nedenle, FVÖK'ün ne kadarının serbest nakit akışıyla desteklendiğini kontrol etmeye değer. CSW Industrials, son üç yılda FVÖK'ünün %74'ü kadar serbest nakit akışı kaydetmiştir ki bu oran, serbest nakit akışının faiz ve vergiyi hariç tuttuğu düşünüldüğünde normaldir. Bu serbest nakit akışı, şirketi uygun olduğunda borç ödemek için iyi bir konuma getirmektedir.

Bizim Görüşümüz

Ne mutlu ki CSW Industrials'ın etkileyici FVÖK büyüme oranı, borç konusunda üstünlük sağladığını gösteriyor. Ve bu sadece iyi haberlerin başlangıcı, çünkü FVÖK'ün serbest nakit akışına dönüşümü de çok yüreklendirici. Genel olarak, CSW Industrials'ın borç yükü mütevazı göründüğü için kötü riskler aldığını düşünmüyoruz. Yani bilanço bize oldukça sağlıklı görünüyor. CSW Industrials'a güven duymamızı sağlayacak bir diğer faktör de içeriden birilerinin hisse alıp almadığıdır: eğer siz de bu sinyalin farkındaysanız, bu bağlantıya tıklayarak anında öğren ebilirsiniz.

Tüm bunlardan sonra, sağlam bir bilançoya sahip hızlı büyüyen bir şirketle daha çok ilgileniyorsanız, gecikmeden net nakit büyüme hisse senetleri listemize göz atın.

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.