Bazıları bir yatırımcı olarak risk hakkında düşünmenin en iyi yolunun borçtan ziyade volatilite olduğunu söyler, ancak Warren Buffett ünlü bir sözünde 'Volatilite risk ile eş anlamlı olmaktan uzaktır' demiştir. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Gogoro Inc 'in(NASDAQ:GGR) işinde borç kullandığını görebiliyoruz. Ancak daha önemli olan soru şudur: Bu borç ne kadar risk yaratıyor?

Borç Ne Zaman Tehlikelidir?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. İşler gerçekten kötüye giderse, kredi verenler işletmenin kontrolünü ele geçirebilir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarıyla yeniden yatırım yapma olanağı sağladığında, genellikle ucuz sermayeyi temsil etmesidir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Gogoro için son analizimizi görüntüleyin

Gogoro'nun Net Borcu Nedir?

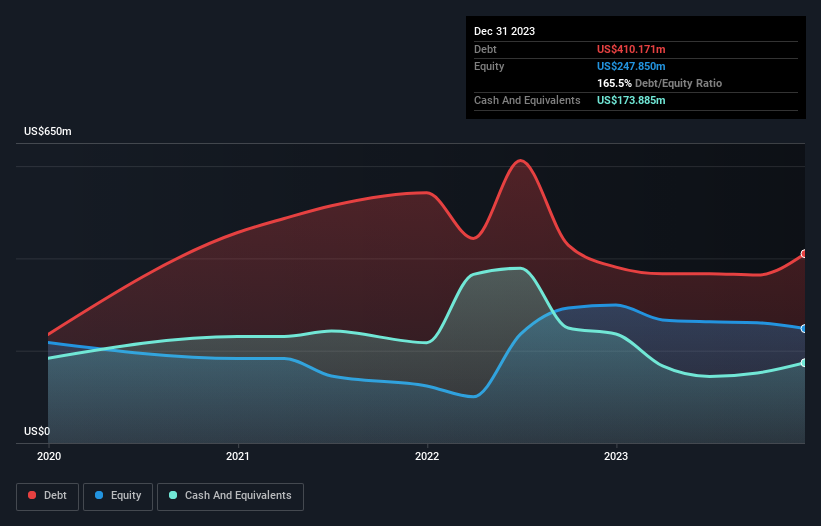

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak Aralık 2023 itibariyle Gogoro'nun bir yıl içinde 381,2 milyon ABD doları artışla 410,2 milyon ABD doları borcu olduğunu göstermektedir. Bununla birlikte, 173,9 milyon ABD doları nakit parası da vardı ve bu nedenle net borcu 236,3 milyon ABD dolarıdır.

Gogoro'nun Bilançosu Ne Kadar Güçlü?

En son bilançoya göre Gogoro'nun vadesi bir yıl içinde dolacak 214,1 milyon ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi gelen 371,5 milyon ABD$ tutarında yükümlülüğü bulunmaktadır. Buna karşılık 173,9 milyon ABD$ nakit ve vadesi 12 ay içinde dolacak olan 17,1 milyon ABD$ alacağı bulunmaktadır. Yani nakit ve yakın vadeli alacaklarının toplamından 394,5 milyon ABD Doları daha fazla yükümlülüğü bulunmaktadır.

Bu, 454,6 milyon ABD$'lık piyasa değerine kıyasla dağ gibi bir kaldıraç anlamına gelmektedir. Bu durum, şirketin bilançosunu acilen desteklemesi gerektiğinde hissedarların büyük ölçüde zarar edeceğini göstermektedir. Borç seviyelerini analiz ederken bilanço, başlanması gereken bariz bir yerdir. Ancak sonuçta Gogoro'nun zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki karlılığı karar verecektir. Eğer geleceğe odaklanıyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Geçtiğimiz yıl Gogoro faiz ve vergi öncesi zarar etti ve gelirini %8,6 oranında azaltarak 350 milyon ABD dolarına düşürdü. Görmeyi umduğumuz şey bu değil.

Caveat Emptor

Son on iki ayda Gogoro faiz ve vergi öncesi kar (FVÖK) zararı üretti. Gerçekten de, FVÖK düzeyinde 86 milyon ABD doları gibi çok önemli bir zarar etmiştir. Yukarıda bahsedilen yükümlülüklerle birlikte düşünüldüğünde, şirketin bu kadar çok borç kullanması gerektiği konusunda bize pek güven vermiyor. Açıkçası, zamanla iyileştirilebilecek olsa da, bilançonun uygunluktan uzak olduğunu düşünüyoruz. Bununla birlikte, geçen yıl 57 milyon ABD Doları nakit yakmış olması da yardımcı olmuyor. Yani kısacası gerçekten riskli bir hisse senedi. Daha riskli bir şirkete baktığımızda, kârlarının (veya zararlarının) zaman içinde nasıl bir eğilim gösterdiğini kontrol etmek isteriz. Bugün okuyucularımıza Gogoro'nun kârının, gelirinin ve işletme nakit akışının son birkaç yılda nasıl değiştiğini gösteren bu interaktif grafiği sunuyoruz.

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyaç duymayan şirketlere odaklanmak daha kolaydır. Okuyucular, sıfır net borcu olan büyüme hisselerinin listesine şu anda %100 ücretsiz olarak erişebilirler.

Valuation is complex, but we're here to simplify it.

Discover if Gogoro might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.