Gulf Oil Lubricants India ve İki Önde Gelen Temettü Hissesi Daha

Reviewed by Simply Wall St

Küresel piyasalar, S&P 500'ün yeni zirvelere ulaşması ve bazı sektörlerin temkinli harcamalar göstermesiyle karışık sinyaller verirken, yatırımcılar temettü hisselerinin sunduğu istikrarı göz önünde bulundurabilir. Piyasaların dalgalandığı dönemlerde, temettü ödeyen hisse senetleri istikrarlı bir gelir ve uzun vadeli değer artışı için potansiyel bir kaynak sağlayabilir.

En İyi 10 Temettü Hissesi

| İsim | Temettü Verimi | Temettü Derecelendirmesi |

| Allianz (XTRA:ALV) | 5.32% | ★★★★★★ |

| Yamato Kogyo (TSE:5444) | 3.80% | ★★★★★★ |

| Guaranty Trust Holding (NGSE:GTCO) | 7.27% | ★★★★★★ |

| Globeride (TSE:7990) | 3.67% | ★★★★★★ |

| HITO-Communications HoldingsInc (TSE:4433) | 3.47% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.75% | ★★★★★★ |

| Kwong Lung Enterprise (TPEX:8916) | 5.95% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.45% | ★★★★★★ |

| GakkyushaLtd (TSE:9769) | 4.12% | ★★★★★★ |

| Innotech (TSE:9880) | 3.99% | ★★★★★★ |

Tarayıcıdan bazı önemli seçeneklere dalalım.

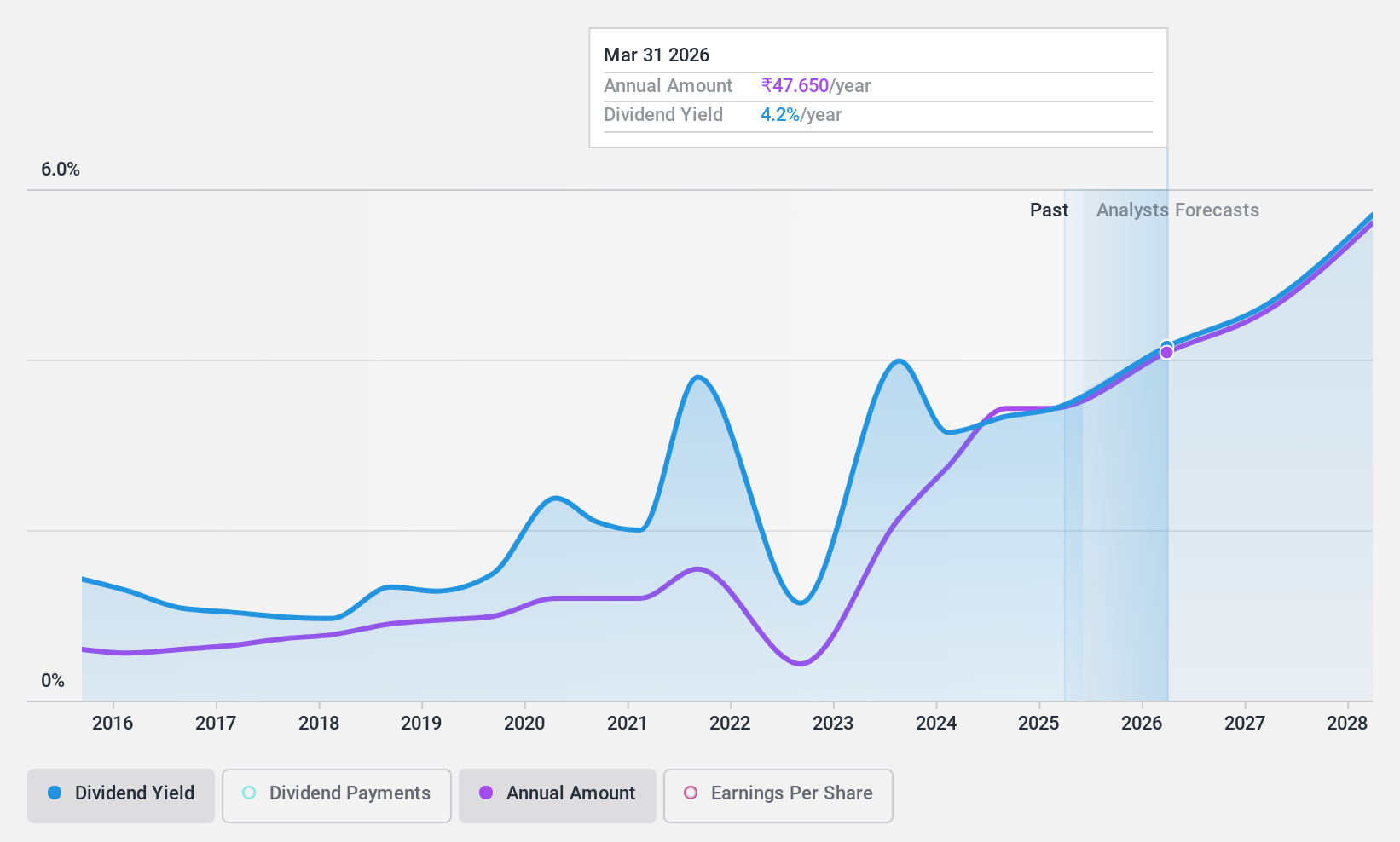

Gulf Oil Lubricants India (NSEI:GULFOILLUB)

Simply Wall St Temettü Değerlendirmesi: ★★★★★☆

Genel Bakış: Gulf Oil Lubricants India Limited, yaklaşık 51,04 milyar ₹ piyasa değeri ile Hindistan'da otomobil ve sanayi sektörleri için madeni yağ üretimi, pazarlaması ve ticareti yapmaktadır.

Faaliyetler: Gulf Oil Lubricants India Limited, toplam 33,01 milyar ₹ tutarındaki gelirini esas olarak madeni yağ satışından elde etmektedir.

Temettü Get irisi: %3,5

Gulf Oil Lubricants India, son on yılda kayda değer bir dalgalanma ile temettü ödemelerinde karışık bir sicil sergilemiştir. Buna rağmen şirketin temettüleri, %57,4'lük ödeme oranı ve %62,7'lik nakit ödeme oranı ile hem kazanç hem de nakit akışları tarafından iyi bir şekilde karşılanmaktadır. Son finansal performans, bir önceki yıl 2.323,04 milyon INR olan net gelirin 2020 mali yılında 3.079,61 milyon INR'ye yükselmesiyle güçlü bir büyüme göstermektedir. Firma, daha geniş Hindistan piyasasının 32,5 katına kıyasla 18,4 katlık uygun bir fiyat/kazanç oranıyla işlem görüyor ve bu da emsalleri arasında iyi bir göreceli değere işaret ediyor.

- Detaylı analitik temettü raporumuzla Gulf Oil Lubricants India'nın nüanslarını keşfetmek için buraya tıklayın.

- Gulf Oil Lubricants India değerleme raporumuzda detaylandırılan analiz, tahmini değerine kıyasla sönük bir hisse fiyatına işaret ediyor.

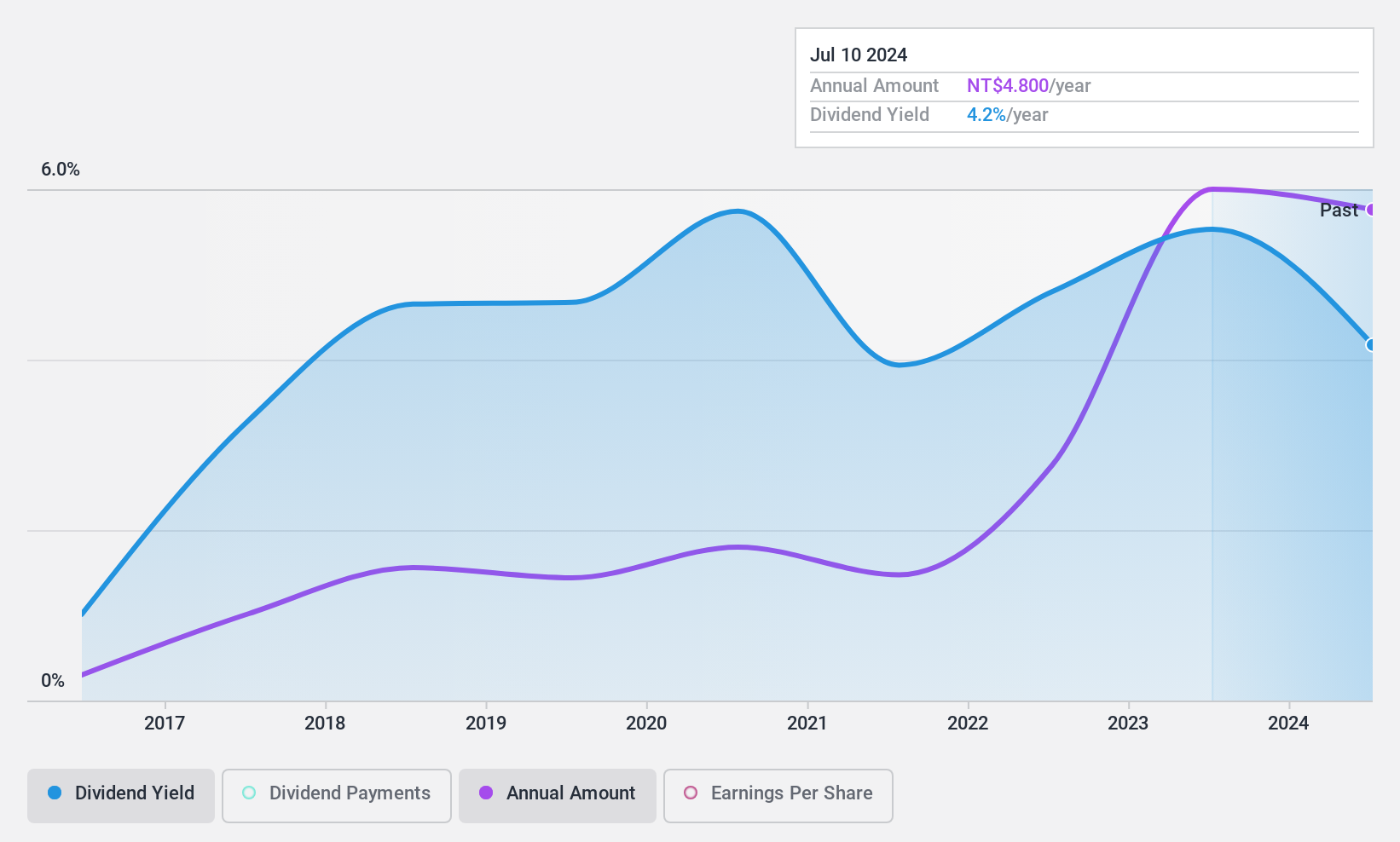

Winstek Semiconductor (TPEX:3265)

Simply Wall St Temettü Değerlendirmesi: ★★★★☆☆

Genel Bakış: Winstek Semiconductor Co., Ltd. Tayvan'da entegre devrelerin araştırılması, geliştirilmesi ve test edilmesine odaklanarak yaklaşık 19,28 milyar NT$ piyasa değeri ile faaliyet göstermektedir.

Faaliyetler: Winstek Semiconductor Co., Ltd. temel olarak paketleme ve test segmentleri aracılığıyla sırasıyla 2,62 milyar NT$ ve 1,57 milyar NT$ gelir elde etmektedir.

Temettü Getirisi: %3,4

Winstek Semiconductor geçtiğimiz yıl kazançlarında %5,1'lik bir büyüme yaşadı, ancak temettü geçmişi önemli ölçüde dalgalanan ödemelerle tutarsızlık gösteriyor. Yakın zamanda, satışların ve net gelirin arttığını gösteren sağlam çeyrek sonuçlarına rağmen temettüler hisse başına 4,8 TWD'ye düşürüldü. Temettü kapsamı, %71,6'lık ödeme oranı ve %52,9'luk nakit ödeme oranıyla makul düzeyde kalmaya devam ediyor ve kazanç perspektifinden sürdürülebilirliğe işaret ediyor, ancak %3,39'luk getirisi Tayvan'daki en iyi piyasa performansçılarının gerisinde kalıyor.

- Winstek Semiconductor'ı daha iyi anlamak için temettü analiz raporunun tamamına buradan ulaşabilirsiniz.

- Kapsamlı değerleme raporumuz, Winstek Semiconductor'ın finansal verilerinin haklı gösterebileceğinden daha yüksek fiyatlandırılması olasılığını gündeme getirmektedir.

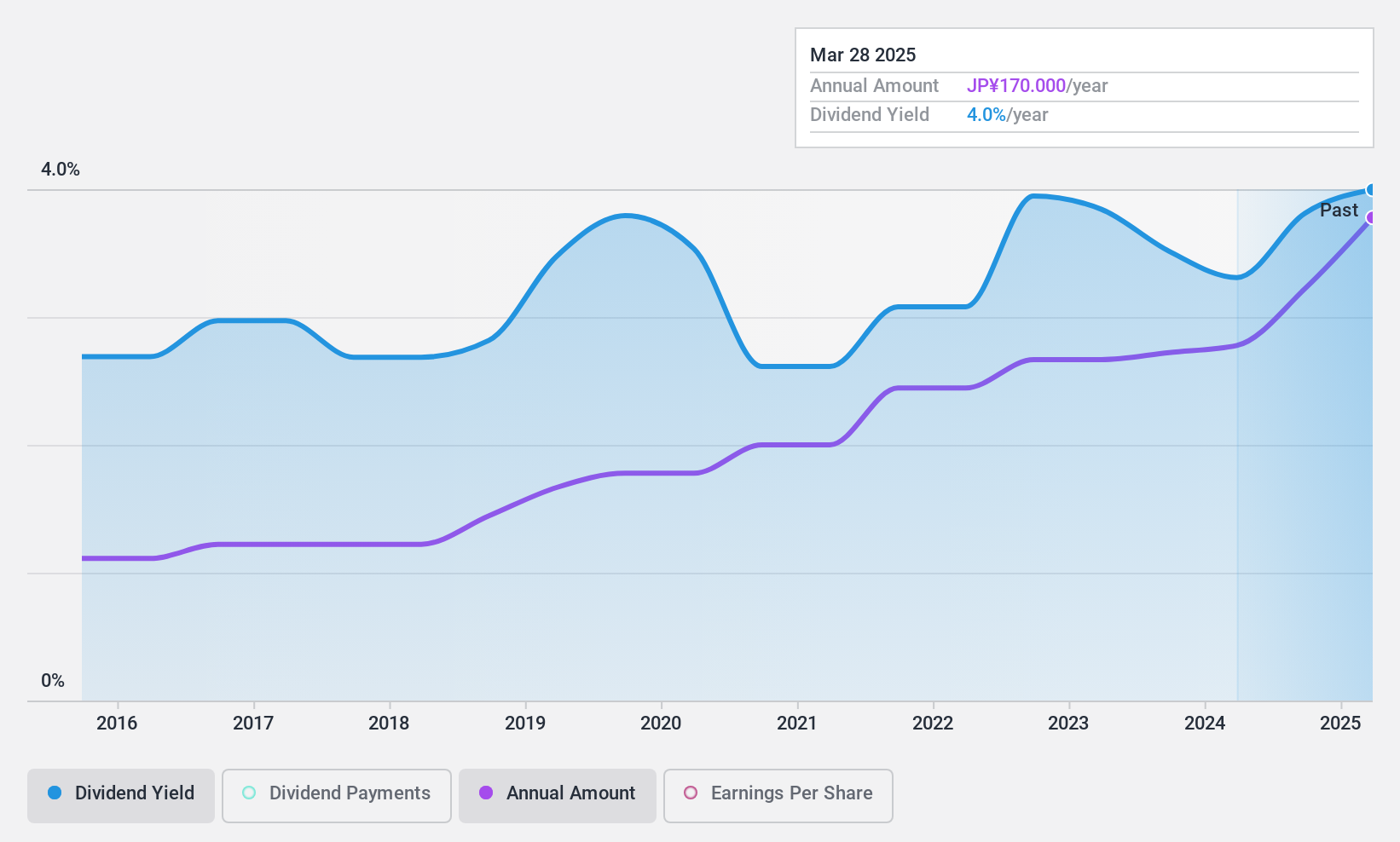

DMW (TSE:6365)

Simply Wall St Temettü Değerlendirmesi: ★★★★★☆

Genel bakış: DMW Corporation, 16,38 milyar Yen piyasa değeri ile hem Japonya'da hem de uluslararası alanda faaliyet gösteren akışkan makineleri üretimi ve satışı konusunda uzmanlaşmıştır.

Faaliyetler: DMW Corporation gelirlerini küresel akışkan makineleri üretimi ve satışından elde etmektedir.

Temettü Get irisi: %3,1

DMW, son on yılda sürekli olarak ödenen ve artırılan %3,08'lik istikrarlı bir temettü getirisi sunarak hissedar getirilerinde güvenilirliği göstermektedir. Temettüler, %16,9'luk düşük ödeme oranıyla kazançlar ve %45,6'lık nakit ödeme oranıyla nakit akışları tarafından iyi bir şekilde desteklenmektedir. Tahmini gerçeğe uygun değerinin %30 altında işlem görmesine rağmen DMW'nin temettü verimi, %3,44 olan Japon piyasasındaki en üst çeyrek dilimin biraz altında kalmaktadır.

- DMW'nin dinamiklerini anlamak için buraya tıklayın ve temettü analiz raporumuzun tamamına erişin.

- Buradaki değerleme raporumuz DMW'nin değerinin altında olabileceğini gösteriyor.

Fikirleri Eyleme Dönüştürmek

- En İyi 1957 Temettü Hissesi serimizin tamamını buradan inceleyin.

- Bu şirketlerden birinde veya daha fazlasında hissedar mısınız? Önemli hisse senedi gelişmeleriyle ilgili zamanında uyarılar için portföyünüzü Simply Wall St'ye ekleyerek asla hazırlıksız yakalanmadığınızdan emin olun.

- Simply Wall St'nin uygulamasıyla yatırım stratejinizi ücretsiz olarak düzenleyin ve dünyanın her köşesindeki hisse senetleri hakkında kapsamlı araştırmalardan yararlanın.

Diğer Seçenekleri Merak mı Ediyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Hem analistlerin hem de yönetimin iyimser bakış açılarıyla desteklenen güçlü büyüme potansiyeli gösteren şirketlerle portföyünüzü besleyin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

Valuation is complex, but we're here to simplify it.

Discover if Gulf Oil Lubricants India might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.